XVII БОБ

КОРХОНА ТАШҚИ ИҚТИСОДИЙ ФАОЛИЯТИНИНГТАХЛИЛИ

17.1. Ташқи иқтисодий фаолиятни йулга қўйишнинг

иқтисодий ҳуқуқий негизлари ва уни Ўзбекистон Республикасида ривожлантириш истиқболлари

Ташки иқтисодий фаолиятни йулга куйиш ва ривожлантириш иқтисодий ҳаракатда асосий йуналишлардан бири сифатида олинади. Негаки, ташки иктисодий фаолият билан шуғулланиш ва жахон бозорининг актив иштирокчисига айланиш корхоналар фаолиятининг мухим ва самарали йуналишларидан бири хисобланади. Шу жихатдан, ташки иктисодий фаолиятни йўлга қўйиш ва унинг ривожланиш истикболларини белгилашга давлат дастурини тўзиб чиқишда ва бу борада иқтисодий ва хукукий негизларни белгилашга мухим ахамият қаратилади.

Мамлакатни иктисодий-ижтимоий ривожлантиришни ташқи иктисодий фаолиятсиз тасаввур қилиб бўлмайди. Бу эса, ўз навбатида фаолиятнинг турли сохаларида хориж билан алоқада ва хамкорликда бўлишни, махсулот, иш ва хизматлар бўйича жахон бозори аренасига чиқиш ва унда муҳим ўрин эгаллашнинг имкон шартларини белгилаб олишни хам талаб этади.

Хозирги кунда республикамизда хориж билан иктисодий алоқаларнинг ривожини ва истиқболини ижобий бахолаш мумкин. Негаки, мустақиллик йилларида турли мулк шаклидаги 3500 дан opтиқ кадима ва хамкорликдаги корхоналар ташкил этилди. Бугунги кунда уларнинг 2000 дан ортиги фаол иш олиб бормокда.

Ушбу корхоналар асосан республиканинг ички истеъмолига қаратилган. Лекин иктисодий имкониятларнинг ва хуқуқий мезонларнинг имкон шартларидан тўла фойдалана олаётганимиз йуқ. Негаки, ташкил этилган ва руйхатга олинган мавжуд 3500 дан ортиқ қўшма корхоналарнинг 40 фоизидан ортиғи хали тўла ишга туширилганича йуқ ёки амалда умуман фаолият олиб бормаяпти. Уларнинг айримлари қайта расмийлаштириш ва фаолият шаклини ўзгартириш ҳаракатида бўлса, айримлари хали ўз фаолиятларини йўлга қўя олганлари йуқ.

Республикамиз ташқи иқтисодий фаолиятини йўлга қўйиш юзасидан тўла иқтисодий асосга эга. Лекин бу иқтисодий асосдан мақсадли ва келажакни кўзлаб фойдалана олаётганимиз йўқ. Негаки, республикамизда ташкил этилаётган асосий қўшма корхоналарни тўла қувват даражасида ишлата олмаяпмиз.

Аввало иқтисодий имкониятлар деганда нима тушинилади. Иқтисодий имкониятлар шуки қўшма ва хамкорликдаги фаолиятни йулга қўйишнинг молиявий, моддий ва мехнат ресурсларига тўла эгамиз. Молиявий имконият шуки, республика хар қандай фойдали ва максадли лойиха учун маблағлар топа олади. Шу жумладан, корхоналар хам. Улар фаолиятини йулга куйишда аввало давлат бош хамкор ва кафолат субъекта сифатида чиқмокда. Республикамизга манфаати тегадиган хар қандай максадли лойиха биз учун мақбул ва фойдали саналади. Шу жихатдан, биз чет эллик хамкорларга табиий казилмаларни, хом-ашёларимизни қайта ишлашга оғир саноатни ривожлантиришга биргаликда хамкорлик килишга изн бердик.

Маълумки, республикамиз аграр-индустриал мамлакат хисобланади. Унда бевосита саноатда кайта ишланадиган ўта мухим ва кимматли махсулотлар яратилади. Мустақил республикамиз олтин казиб олиш бўйича дунёда 5-ўринда, пахта хом-ашёси бўйича 3-ўринда туради. Пахта бўйича йиллик ялпи хосили 3.0, 3.3 млн тоннани ташкил этади. Бундан бевосита тола шаклида 1.2—1.5 млн тонна тола ажратилади. Бугунги кунда қайта ишланган пахта толасининг асосий қисми чет элга сотилмокда. Республиканинг иқтисодий ривожлантириш истиқболларида пахтани хом-ашё сифатида сотиш эмас, балки, уни секин-аста тайёр махсулотлар сифатида сотишга ўтиш шартлари белгиланган.

Кишлоқ хўжалиги билан боғлиқ бўлган қоракул тери ва пилланинг сотилишида ҳам бевосита шу жихатларни қуриш мумкин. Яратилган асосий маҳсулот натурал шаклда чет элга сотилмокда. Вахоланки, уни қайта ишлаш ва жахон андозаларидаги махсулотларни ишлаб чиқаришнинг имкони бўлмаяпти. Бунинг албатта объектив ва субъектив сабабларни санаб ўтиш мумкин.

Республикамиз заминида мавжуд бўлган табиий ресурслар бўйича шуни таъкидлаш лозим. Мавжуд алюминий захиралари, кимматли тошлар ва металлар захиралари, табиий газ ва маъданли рудаларнинг мавжудлиги ҳам бизни ташқи иқтисодий фаолиятни йўлга қуйишимизда моддий, иқтисодий асос сифатида олиниши мумкин.

Мехнат ресурслари бўйича республикамизда хозирда мехнат килиш лаёқатига эга бўлган 8 млн. га якин ахоли мавжуд. Уларнинг хам асосий қисми қишлоқ хужалигида банд. Мавжуд мехнат ресурсларининг деярлик 60 фоизга якини кишлоқ хужалиги ва унга хизмат кўрсатувчи соҳаларда банд.

Мехнат ресурсларининг нисбий ортиқчалиги ниҳоятда юкори. Бу эса улардан самарали фойдаланишга катта таъсир ўтказмокда.

Мехнат ресурсларининг нисбий ортиқчалиги шуни характерлайдики республикамизда халк хужалигида керагидан ортиқча бандлик мавжуд.

Бу бандлик эса уларнинг сифатига ва кайта тикланишига актив таъсир этмокда.

Мавжуд мехнат ресурсларининг ортиқчалиги эса уларга тўланадиган мехнат хакининг ёки ишчи кучининг бозор кийматини нихоятда тушириб юборган. Ташки иктисодий фаолиятда эса мехнат ресурсларининг арзонлиги мухим фактор сифатида олинади.

Хукукий негизлар бўйича хам албатга ибратли ишлар амалга оширилди ва амалга оширилмокда.

Жумладан, Республика Олий Мажлиси томонидан ташки иктисодий фаолият билан бошиқ бўлган қатор хукукий актлар коғоз қилинган. Ташқи иқтисодий фаолият туғрисидаги конуннинг коғоз қилиниши ва унинг халқаро хукуқий нормаларга мослигини алохида таъкидлаш лозим. Ушбу қонунда корхоналарнинг ташқи иқтисодий фаолият билан шуғулланиш шартлари, ҳолати ва тартиби белгиланган. Шу билан бирга, хар бир корхона албатта мустақил ташқи иқтисодий фаолият билан қонун чегарасида шуғулланиши мумкин.

Республикамиз хукумати томонидан ташқи иқтисодий фаолиятни рағбатлантириш ва ривожлантириш мақсадида белгиланган чора-тадбирлар мақсади хам, аввало республикамизнинг ташқи савдо оборотини яхшилашга, унла ижобий фарқланишга чиқишга қаратилган.

Республикамиз Президента томонидан ташқи фаолиятни ривожлантириш чора-тадбирлари бўйича Фармонлари ва Вазирлар Махкамасининг Карорларини мақсади хам шунга қаратилган.

Шунингдек, солиқ қонунчилиги бўйича хам ташқи иқтисодий фаолиятдан олинган даромадларга имтиёзли солиқ ставкаларини қўллаш, махсулотларнинг назоратдаги қаторлари бўйича имтиёз шартлари ва кўплаб имтиёзларнинг белгиланиши хам ташки иқтисодий фаолиятни йўлга қўйишда қўл келмокда.

Республика ташки иктисодий фаолиятини йулга кўйишнинг бош шартларидан бири сифатида бевосита мамлакатимиздаги осойишталикни хам олишимиз мумкин.

Албатта ташқи иқтисодий фаолиятда бўлиш ва хамкорликни йўлга қўйиш таваккалик хисси билан эмас, балки олдиндан пухта уйланган холда амалга оширилади. Бу борада албатта халқаро бизнес тили бўлган бухгалтерия хисоби маълумотларига алохида ахамият берилади.

Бухгалтерия хисоби ва хисоботи маълумотларини фақат чуқур тахлилий ечимлар асосидагина укиш ва ўрганиш мумкин. Шу жихатдан ташқи иқтисодий ҳаракатни белгилашда ва йулга қуйишда тахлил бизнинг асосий амалий қуролимиз сифатида қаралади.

17.2. Хўжалик юритувчи субъектларнинг ташқи иқтисодий фаолиятини таҳлил этишнинг мазмуни ва моҳияти

Ташки иқтисодий фаолият тахлили иқтисодий тахлилнинг мухим бўлими сифатида алохида ўрганилади. Ташқи иқтисодий фаолиятда тахлилни аввало бошқарувнинг ва ҳарақатнинг мухим шарти сифатида утказамиз. Тахлил этиш асосида корхонанинг ташки иктисодий фаолиятини йулга куйишнинг ташкилий шакллари, махсулот иш ва хизматларнинг экспорт импорти ўзгаришлари, таъсир этувчи омилларга, тузилишига, товарларни кредит шартларида сотиш ва сотиб олиш, экспорт ва импорт операцияларидан даромадлар ва харажатлар ўзгаришига бахо бериш, фонда ўзгаришига таъсир этувчи омилларни аниқлаш, корхона ташки савдо оборотини ўстириш юзасидан корхонада мавжуд бўлган ички имкониятлар ва уларни йулга куйиш чора-тадбирларини белгилаб бериш, хамкорликни йулга қуйишнинг техник лойихаларини тўзиб чиқиш ва йулга қўйиш, корхона ташки иқтисодий фаолиятига қисқача ташхис қуйиш ва шархлар бериш ташқи иқтисодий фаолият тахлили мазмунини ташкил этади.

Таққосланувчи мухим кўрсаткичлар сифатида албатта умумлашган холда қуйидаги иккита кўрсаткич олинади.

1. Экспорт хажми.

2. Импорт хажми.

Экспорт операциялари тахлили бўйича ташқи савдо обороти бўйича сотилган махсулот, иш ва хизматлар хажми ва уларнинг режага ёки ўтган йилларга нисбатан ўзгаришларига бахо берилади. Мухим ахамият экспорт хажмининг таркибига каратилади.

Экспорт хажми ва ўзгаришининг омилли тахлил этиш тахлилнинг мухим қатори. Бунда экспорт хажмининг ўзгаришига таъсир этувчи миқдор ва сифат омиллари ўрганилади.

Микдор омили сифатида миқдорий ифодага эга бўлган кўрсаткич олинади. Сифат омили сифатида корхонанинг мухим иқтисодий самарадорлигини характерловчи кўрсаткичларнинг ўзгариши олинади.

Импорт операциялари тахлилида импорт хажми бўйича режа бажарилиши ва динамикаси, таркиби, тузилиши, импорт операцияларидан даромадлар ва харажатлар, импорт операциялари фойдалилиги, импорт хажмига таъсир этувчи омиллар тахлилига бахо берилади.

Импорт хажмининг ўзгаришига таъсир этувчи омиллар сифатида импорт килинган товарлар микдорий хажмининг хамда импорт қилинган товарлар бахосининг ўзгаришини киритиш мумкин.

Кредитга олинган товарлар ва уларнинг ялпи импорт хажмидаги салмоғига бахо беришга хам тахлилда мухим эътибор берилади.

17.3. Экспорт операцияларининг тахлили

Ташқи иқтисодий фаолият билан шуғулланиш жахон бозорининг актив иштирокчиси хамда субъектнинг бош максадидир. Бу бевосита корхона, фирма махсулотларининг жахон бозорига чиқиши ва уни банд этиши, ўз харидорини топишида корхона истиқболини белгилаши, фаолияти натижавийлигини ўстиришнинг мухим омили сифатида қаралади.

Экспорт операциялари тахлили корхонанинг ташқи иқтисодий фаолияти ва унинг самарадорлиги кўрсаткичларига иқтисодий ташхис қўйилади. Бу бевосита ташқи савдо обороти хажмини устириш ва фойдалилигини таъминлашнинг мавжуд ички имкониятларини ўрганишни хам ўз ичига олади.

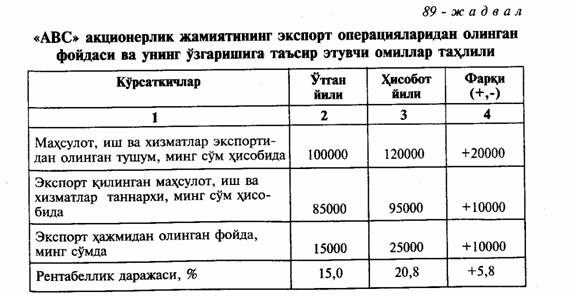

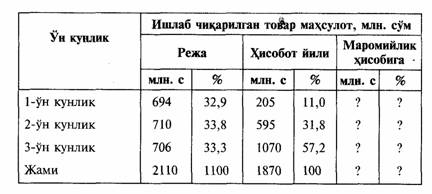

Экспорт операцияларининг таркибини ўрганишда ялпи экспорт хажмида алохида олинган товарлар ёки товарлар гурухининг мутлақ ва нисбий даражаларига баҳо берилади. Шунингдек, ташқи савдо фаолияти бўйича сотилган махсулот, иш ва хизматлар тури бўйича тақсими, ташқи савдонинг мамлакатлар бўйича сотиш хажми, худудлар бўйича тақсимига (мустақил хамдўстлик мамлакатлари, яқин шарқ мамлакатлари, Европа мамлакатлари ва х.к) бахо берилади. Ташқи савдо обороти бўйича режа-топшириқларнинг бажарилишига аҳамият берилади. Шунингдек, ташқи савдо оборотида динамик ўзгаришлар эътиборга олинади.

Ташқи савдо обороти динамикаси деганда, унинг йиллар бўйича ўзгариш даражалари тушунилади. Таҳлилда, шунингдек, экспорт хажми ва унинг ўзгаришига таъсир этувчи омиллар таркибига бевосита ҳисоб-китоб қилинадиган, сотилган товарлар, ишлар, хизмат бахосининг ва физик хажмининг ўзгаришлари киритилади.

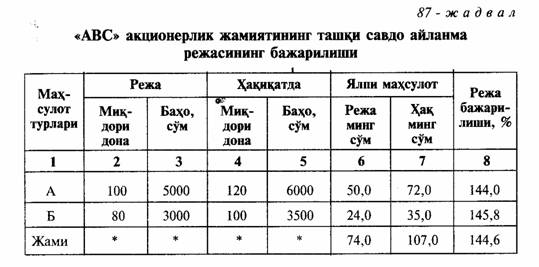

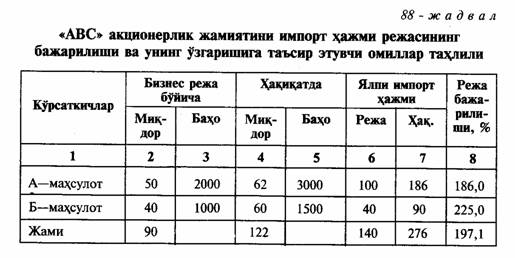

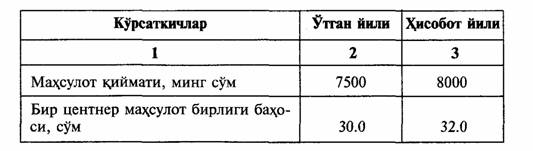

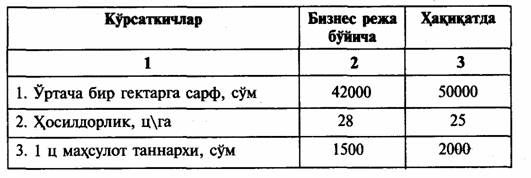

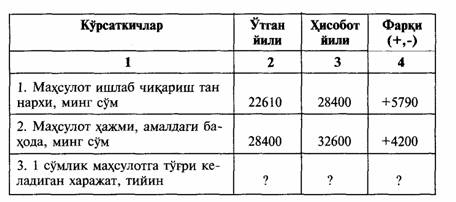

Корхонада экспорт хажми «А» махсулот тури бўйича +44 фоизга, «Б» махсулот тури бўйича +45,8 фоизга ошириб бажарилган. Таъсир этувчи омиллар тахлилини хам юқоридаги жадвал маълумотлари асосида бахолаш мумкин. Корхона ташқи савдо обороти режага нисбатан «А» махсулот тури бўйича 22 минг сумга, «Б» махсулот тури бўйича 11 минг сумга ошиши кўзатилган. Бу ўзгаришлар таъсирини қуйидаги боғланишлар асосида аниқлаш мумкин

«А» махсулот тури бўйича ялпи савдо хажмининг ўзгаришига таъсир этувчи омилллар:

1. «А» махсулот миқдорининг ўзгариши хисоби.

120-100 * 5000=+10,0 минг сум.

2. «А» махсулот бахосининг ўзгариши хисобига

6000-5000 * 120=+12,0 минг сум

Хар икки омил йиғиндиси =10,0+12,0=+22,0 минг сум. «Б»махсулот тури бўйича махсулот хажмининг ўзгаришига таъсир этувчи омиллар:

1. «Б»махсулот миқдорининг ўзгариши хисоби

100-80 * 3000=+6,0 минг сум

2. «Б»махсулот бахосининг ўзгариши хисобига

3500-300 * 100=5,0 минг сум.

Иккала омил йиғиндиси =+6,0+5,0=11,0 минг сум.

Юқоридаги боғланишларни жами махсулот қатори бўйича хам хисоблаш мумкин.

Экспорт операциялари тахлилида корхона ташки иқтисодий фаолияти бўйича савдо обороти ёки иш хажми ўзгаришларига таркибли ва умумий асосда бахо берилади.

17.4. Импорт операцияларининг тахлили

Импорт операциялари тахлилида импорт хажмининг режа ва ўтган йилларга нисбатан ўзгаришларига ва таркибига, шунингдек, худудлар ва мамлакатлар бўйича хажмига бахо берилади.

Импорт хажми бўйича режа бажарилиши ва динамикаси мутлақ ва нисбий ўзгаришларда ўрганилади. Унинг ўзгаришига таъсир этувчи омиллар аниқланади ва баҳоланади.

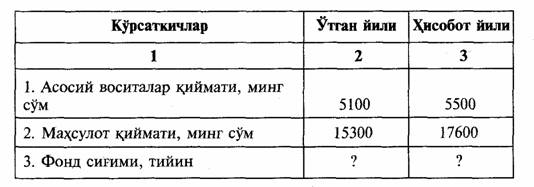

Импорт ҳажми билан экспорт ҳажми орасидаги нисбат, тахлилнинг муҳим қатори хисобланади Улар орасидаги нисбат баланси орқали мамлакат ялпи миллий маҳсулот ва ялпи ички маҳсулотлари аниқланади. Яъни ялпи миллий махсулот ҳажмини аниқлашда ташқи савдо обороти бўйича мутлақ фарқланиш қушилган ёки чегирилган холда умумий кўрсаткич аниқланади.

Ташки савдо оборотила мусбат фарқланишга эга бўлиш шартлари шу асосда бошқарилади ва белгиланади. Бу жиҳат ўзгаришлар кўпроқ, макро даражадаги тахлилда ўрганилади ва мамлакат иктисодининг истикбол кўрсаткичлари дастакларини тузиб чиқишда фойдаланилади.

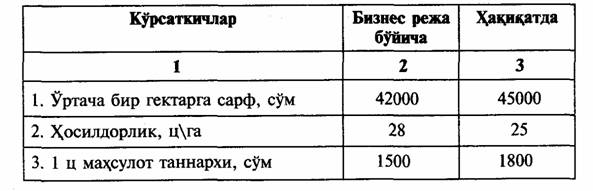

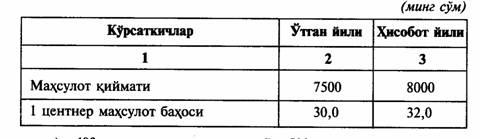

Импорт ҳажми ва унинг ўзгаришига таъсир этувчи омилларга тахлилда алохида аҳамият берилади. Куйидаги жадвал маълумотлари асосида импорт хажми ва унинг ўзгаришига таъсир этувчи омилларнинг тахлилини қуриб ўтиш мумкин.

Корхонада

импорт ҳажми бизнес режага нисбатан кескин ошган. Жумладан, «А» махсулот

тури бўйича усиш 86 %ни, «Б» маҳсулот тури бўйича усиш эса 2,25 мартани

ташкил этган. Корхона бўйича жами усиш 97,1 фоизни ташкил этган.

Импорт хажмининг ўзгаришида микдор омил ўзгариши хисобига ялпи импорт хажми куйидаги ўзгаришга эга бўлган.

1. (62-50 * 2000+60-40 * 1000)=+24,0+20,0=44,0 минг сум.

Импорт хажмининг ўзгариши бахо омилининг таъсирида ялпи импорт хажми қуйидаги ўзгаришга эга бўлган.

2. (3000-2000 * 62+1500-1000 * 60)=+62,0+30,0=92,0 минг сум.

Хар иккала омил таъсирида импорт хажмининг усиши куйидагича бўлган:

+44,0+92,0=136,0 минг сум.

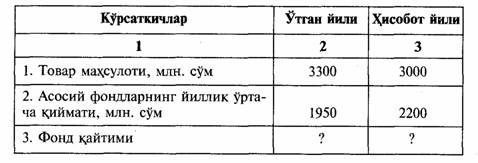

17.5. Экспорт-импорт опррацияларидан олинган даромадлар ва харажатлар таҳлили

Экспорт-импорт операциялари бўйича самарадорлик кўрсаткичлари сифатида экспорт-импорт операциялари бўйича даромадлар ва харажатларнинг нисбий ўзгаришларига бахо берилади ва уларнинг ўзгаришига таъсир этувчи омиллар ўрганилади.

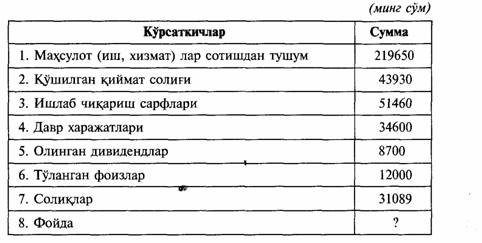

Экспорт-импорт операцияларидан олинадиган фонда суммасининг ошиши биринчидан, корхона иқтисодий ривожига таъсир этса, иккинчи тамондан, мамлакат валюта резервининг шаклланиши ва унинг ортишига имкон беради. Корхонада валюта тушумларининг ортиши эса эркин иқтисодий ҳарақатда бўлиш ва чет эл билан алоқаларни ривожланишда мухим молиявий таянч бўлади.

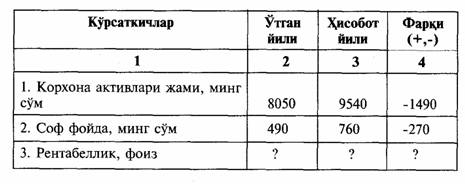

Экспорт операциялари тахлилида экспорт хажмидан олинган натижа ва унинг рентабеллигига мухим эътибор берилади. Буни қуйидаги боғланишлар асосида аниқлашимиз мумкин.

Корхонада экспорт хажмидан олинган фонда суммаси ўтган йилга нисбатан 10000 минг сумга ортган. Бу ўзгариш бевосита экспорт хажмининг ёки олинган даромадлар суммасининг ўзгариши хисобига ҳамда экспорт қилинган маҳсулот, иш ва хизматлар ишлаб

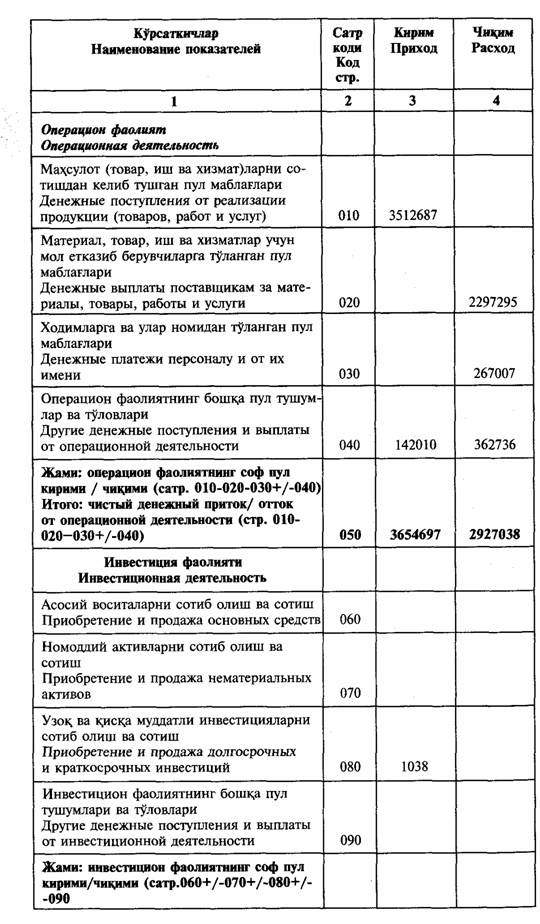

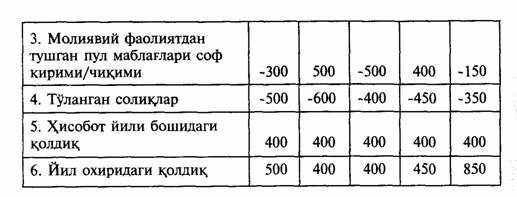

чиқариш таннархининг ўзгариши хисобига руй берган. Буни куйидаги боғланишлар орқали топишимиз мумкин.

Агарда, корхона экспорт операциясидан ўтган йил махсулот, иш ва хизматларни ишлаб чиқариш таннархида жорий давр тушумларига ёки даромадларига эга бўла олганда корхона қўшимча қанча фойдага эга бўлиши мумкин эди.

Буни қуйидагича аниқлаш мумкин. Яъни, махсулот, иш ва хизматлар жорий давр экспортидан олинган даромад суммасидан уларнинг ўтган давр бўйича ишлаб чиқариш таннархи чегирилган холда.

12000-85000=35000 минг сум.

Демак, корхона бу холатда қўшимча 35000 сумлик фойдага эга бўлар эди.

1. Экспорт хажмининг ўзгариши хисобига олинган фойда суммаси:

35000-15000=+20000 минг сум.

2. Экспорт килинган махсулот, иш ва хизматлар ишлаб чиқариш таннархининг ўзгариши хисобига:

25000 - 35000 = -10000 минг сум.

Хар иккала омил таъсирида экспорт хажмидан олинган фойда суммаси = +20000 - 10000 = +10000 минг сум бўлган.

Корхонада махсулот экспорти бўйича фойдалилик, яъни, рентабеллик даражаси 5,8 фоизга ўсган. Бу ўзгаришни хам юқоридаги боғланишда аниқлаш мумкин.

Шартли рентабеллик=25000/100000 • 100=25 %

1. Фойда суммасининг рентабелликка таъсири:

25,0 - 15= +10,0 %

2. Тушум суммасининг рентабелликка таъсири:

20,8 - 25,0 = -4,2 %

Хар иккала омил таъсирида экспорт хажми рентабеллиги 5,8 % га ўтган.

Мавзу бўйича таянч иборалар

• ташқи иқтисодий фаолият;

• экспорт операцияларининг таҳлили;

• импорт операцияларининг таҳлили;

• экспорт-импорт операциялари самарадорлиги;

• ташқи савдо обороти.

Такрорлаш учун саволлар

1. Ташки иқтисодий фаолият деганда нимани тушунасиз?

2. Хужалик субъектларининг ташқи иқтисодий фаолиятини тахлил қилишдан мақсад нима?

3. Ташки иктисодий фаолиятни ўрганишда таҳлилнинг асосий вазифалари нималардан иборат бўлади?

4. Экспорт операциялари қандай таҳлил этилади?

5. Импорт операциялари қандай тахлил этилади?

6. Экспорт-импорт операцияларининг самарадорлиги қандай ўрганилади?

7. Ташки савдо оборотида ижобий сальдога эришиш учун қандай ишларни амалга ошириш керак?

8. Экспорт операцияларидан олинган фонда ва унга таъсир этувчи омиллар қандай таҳлил этилади?

Мустақил ўргaниш учун топшириқлар

1-топшириқ

Қуйидаги жадвал маълумотлари асосида корхонанинг экспорт операцияларидан олган фойдасини ва уларнинг ўзгаришига таъсир этувчи омилларни мустақил равишда аниқланг, таҳлил этинг ва хулоса ёзинг.

2-топшириқ

Экспорт-импорт операцияларини таҳлил этишнинг бугунги кундаги аҳамиятига мустақил фикр-мулоҳазаларингиз асосида баҳо беринг.

МУСТАХКАМЛАШ УЧУН ТЕСТЛАР

1. Таҳлил сўзининг луғавий мазмуни нимани англатади?

a) «тахлил» лотинча сўздан олинган бўлиб, «бутунни бўлакчаларга бўлиб ўрганаман» маъносини англатади;

b) «тахлил» французча сўздан олинган бўлиб, «бутунни бўлакчаларга бўлиб ўрганаман» маъносини англатади;

c) «тахлил» грекча сўздан олинган бўлиб, «бутунни бўлакчаларга бўлиб ўрганаман» маъносини англатади;

d) «тахлил» инглизча сўздан олиниб, «бутунни бўлакчаларга бўлиб ўрганаман» маъносини англатади;

e) «тахлил» русча сўздан олинган бўлиб, «оддийдан мўрраккабга караб ўрганаман» маъносини англатади.

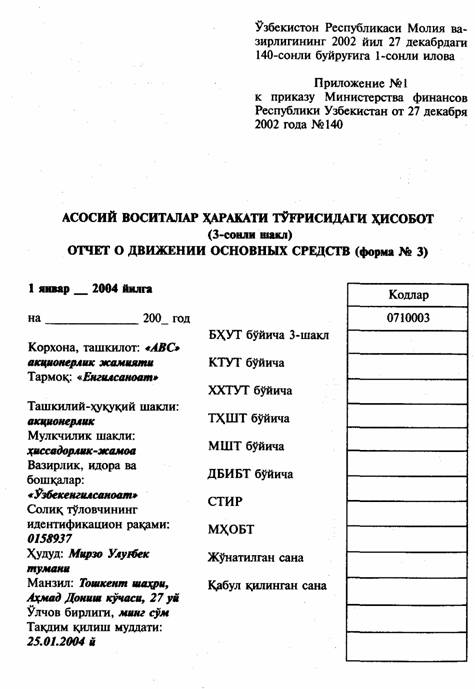

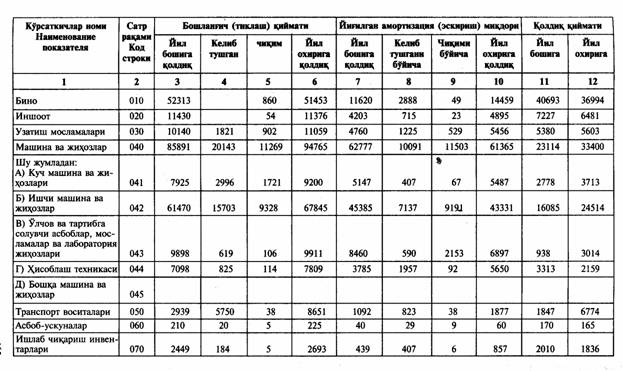

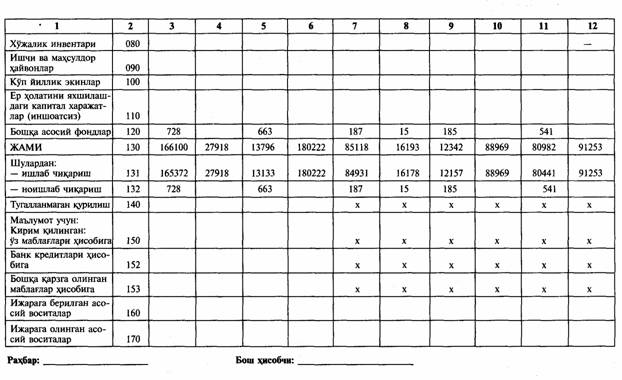

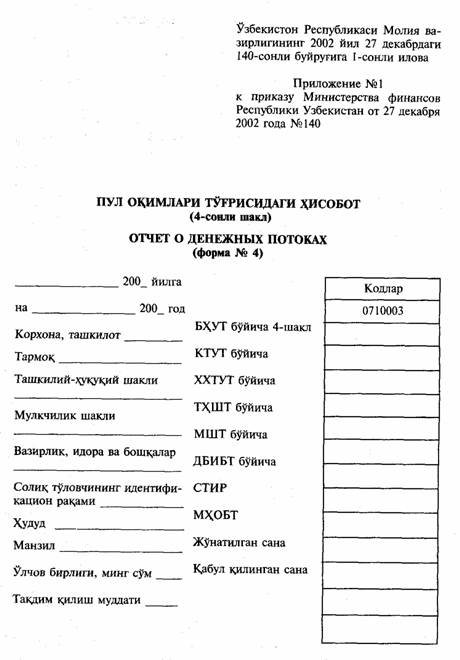

2. Ўзбекистан Республикасида йиллик молиявий хисобот шаклларига қайси шакллар киритилган?

a) Бухгалтерия баланси, Молиявий натижалар тўғрисидаги хисобот, ҳусусий капитал тўғрисидаги хисобот, ишлаб чиқариш карорлари тўғрисидаги хисобот;

b) Бухгалтерия баланси, Молиявий натижалар тўғрисидаги хисобот, Дебиторлик ва кредиторлик қарзлар тўғрисидаги маълумотнома, Асосий воситалар ҳаракати тўғрисидаги хисобот, Пул окимлари тўғрисидаги хисобот, ҳусусий капитал тўғрисидаги хисобот;

c) Молиявий натижалар тўғрисидаги хисобот, Дебиторлик ва кредиторлик қарзлар тўғрисидаги маълумотнома, Асосий воситалар ҳаракати тўғрисидаги хисобот, Пул окимлари тўғрисидаги хисобот, Корхона сарф-харажатлари тўғрисидаги хисобот, Мехнат хисоботи;

d) Бухгалтерия баланси, Молиявий натижалар тўғрисидаги хисобот, Дебиторлик ва кредиторлик қарзлар тўғрисидаги маълумотнома, Асосий воситалар ҳаракати тўғрисидаги хисобот, Хусусий капитал тўғрисидаги хисобот;

e) Бухгалтерия баланси, Асосий воситалар ҳаракати тўғрисидаги Хисобот, Пул окимлари тўғрисидаги хисобот, Хусусий капитал тўғрисидаги хисобот, Мехнат хисоботи.

3. Иктисодий тахлилнинг энг асосий вазифалари кайси жавобда тўғри акс эттирилган?

а) ўрганилаётган объектга (ходисага) тўғри ва холисона бахо бериш; корхонанинг иктисодий ва молиявий потенциалига, унинг туловга кобилиятлилигига бахо бериш хамда бу натижага тезкор чора-тадбирларни куллаш йулларини ишлаб чиқиш; хужалик хисоби тамойилларига, тижорат хисоб-китобларига амал килишликни мунтазам текшириб туриш; корхоналарда мавжуд бўлган самарадорликни ошириш йулида уларнинг имкониятларини аниқлаш; корхонанинг тижорат сирини саклаган холда унинг молиявий ахволини кенг жамоатчиликка кўрсата билиш ва ташки инвесторларни корхона фаолиятини яхшилашга жалб килиш; корхонани бошқаришнинг энг кулай ва нафли усулларини ишлаб чиқиш, илгор гоя ва тажрибаларни ўрганилаётган ходисага куллаш йул-йўрикларини кўрсатиб бериш, тегишли ахборотлар манбаини етказиб бериш; корхоналарни ривожлантиришнинг жорий ва истикболли режаларини тузиш учун иқтисодий кўрсаткичлар асосини аниқлаш; корхоналарнинт хужалик фаолияти жараёнида эришиши мумкин бўлган натижаларни олдиндан аниқлаш; тахлил учун керакли ахборот манбаларини туплаш ва уларнинг тўғрилигини текшириш;

b) моддий, мехнат ва молиявий бойликлардан самарали ва оқилона фойдаланганликка баҳо бериш; корхонанинг иқтисодий ва молиявий потенциалига, унинг туловга кобилиятига бахо бериш хамда бу натижага тезкор чора-тадбирларни куллаш йулларини ишлаб чиқиш; хужалик хисоби тамойилларига, тижорат хисоб-китобларига амал килишликни мунтазам текшириб туриш; корхоналарда мавжуд бўлган самарадорликни ошириш йулида уларнинг имкониятларини аниқлаш; корхонанинг тижорат сирини саклаган холда унинг молиявий ахволини кенг жамоатчиликка кўрсата билиш ва ташки инвесторларни корхона фаолиятини яхшилашга жалб килиш; корхонани бошқаришнинг энг кулай ва нафли усулларини ишлаб чиқиш, илгор ғоя ва тажрибаларни ўрганилаётган ходисага қўллаш йул-йўриқларини кўрсатиб бериш, тегишли ахборотлар манбаини етказиб бериш; энг тўғри ва оқилона, келгусида иш юритиш ва корхоналарни бошқариш бўйича хулосалар бериш; корхоналарни ривожлантиришнинг жорий ва истикболли режаларини тузиш учун иқтисодий кўрсаткичлар асосини аниқлаш.

c) ўрганилаётган объектга (ходисага) тўғри ва холисона бахо бериш; корхонанинг тижорат сирини саклаган холда унинг молиявий ахволини кенг жамоатчиликка кўрсата билиш ва ташки инвесторларни корхона фаолиятини яхшилашга жалб килиш; корхонани бошқаришнинг энг кулай ва нафли усулларини ишлаб чиқиш, илғор ғоя ва тажрибаларни ўрганилаётган ходисага қўллаш йул-йўриқларини кўрсатиб бериш, тегишли ахборотлар манбаини етказиб бериш;

d) ўрганилаётган объектга (ходисага) тўғри ва холисона бахо бериш; корхонанинг бизнес режасини тузиш учун тегишли ахборотлар билан таъминлаш; тузилган бизнес режаларнинг тўғри ва илмий асосланганлигига бахо бериш; хар бир йуналишга таъсир этувчи омилларни аниқлаш, уларнинг таъсирини хисоблаш ва шу омилларни ишнинг самарадорлигини-оширишга сафарбар килиш; бизнес режанинг бажарилиши натижасида корхонанинг молиявий баркарорлигини таъминланиши, унинг иктисодий кудратини яхшиланиши, хар бир хужалик субъектининг ракрбатбардошлилигини оширилиши учун мавжуд ички ва ташки имкониятларни ўрганиш; моддий, мехнат ва молиявий бойликлардан самарали ва окилона фойдаланганликка бахо бериш; корхонанинг иктисодий ва молиявий потенциалига, унинг тўловга қобилиятлилигига бахо бериш хамда бу натижага тезкор чора-тадбирларни куллаш йулларини ишлаб чиқиш; хужалик хисоби тамойилларига, тижорат хисоб-китобларига амал килишликни мунтазам текшириб туриш; корхоналарда мавжуд бўлган самарадорликни ошириш йулида уларнинг имкониятларини аниқлаш; корхонанинг тижорат сирини саклаган холда унинг молиявий ахволини кенг жамоатчиликка кўрсата билиш ва ташки инвесторларни корхона фаолиятини яхшилашга жалб килиш; корхонани бошқаришнинг энг қулай ва нафли усулларини ишлаб чиқиш илгор ғоя ва тажрибаларни ўрганилаётган ходисага қўллаш йул-йўрикларини кўрсатиб бериш, тегишли ахборотлар манбаини етказиб бериш; энг тўғри ва окилона, келгусида иш юритиш ва корхоналарни бошқариш бўйича хулосалар бериш; корхоналарни ривожлантиришнинг жорий ва истикболли режаларини тузиш учун иктисодий кўрсаткичлар асосини аниқлаш; режанинг бажарилишига объектив бахо бериш хамда уни бажаришда корхоналарга боғлиқ бўлган ва боғлиқ бўлмаган омиллар ва сабабларни бир-биридан ажратган холда аниқлаш; корхоналарнинг хужалик фаолияти жараёнида эришиши мумкин бўлган натижаларни олдиндан аниқлаш.

е) Тўғри жавоб йуқ.

4. Тахлил фанининг предметига қайси жавобда тўғри таъриф берилган?

a) хужаликларнинг ишлаб чиқариш маблағларидан фойдаланишини ўрганишга айтилади;

b) тахлил фанининг предмети деб, хужаликнинг барча жараёнларидаги ўзгариш ва фарқлари сабабини ўрганишга айтилади. Бундай ўрганишда жамиятда амал килаётган объектив ва субъектив қонунларга таянади хамда кўпгина ахборот манбаларидан фойдаланади;

c) тахлил фанининг предмети деб, турли мулк шаклидаги фирма, уюшма, бирлашма ва хоказоларнинг молиявий-хужалик жараёнларини содир бўлиши, ривожланиши ва ўзгаришиниижтимоий-иқтисодий самарадорлиги хамда молиявий барқарорлиги, инновацион бойликларидан оқилона фойдаланаётганлигига бахо беришга айтилади. Бундай ўрганишда жамиятда амал қилаётган объектив ва субъектив қонунларга таянади хамда кўпгина ахборот манбаларидан фойдаланади.

d) тахлил фанининг предмети деб, хужалик жараёнларини иқтисодий манбалардан фойдаланиб ўрганишга айтилади; е) тахлил фанининг предмети деб, турли мулк шаклидаги фирма, уюшма, бирлашма ва хоказоларнинг молиявий-хужалик жараёнларини содир бўлиши, ривожланиши ва ўзгаришини ижтимоий-иқтисодий самарадорлиги хамда молиявий баркарорлиги, тўлов қобилияти, рақобатга чидамли бўлиб фаолият кўрсатиши учун зарур техник, ташкилий, моддий, молиявий, инновацион бойликларидан оқилона фойдаланаётганлигига бахо беришга айтилади. Бундай ўрганишда жамиятда амал килаётган объектив ва субъектив қонунларга таянади хамда кўпгина ахборот манбаларидан фойдаланади.

5. Тахлил фанининг методига кайси жавобдаги таъриф мос келади?

a) иқтисодий адабиётларда тахлил фанининг методини корхона (фирма), ташкилот, муассаса, бирлашма ва хоказолар хужалик жараёнларининг содир бўлиши ва ривожланишини ўрганишдаги идеалистик ёндашиш усулларига айтилади деб таъриф берилган.

b) тахлил фанининг методи деб, ходиса ва жараёнларни ўрганишга ижодий ёндошиш тушунилади;

c) тахлил фанининг методи деб, ходиса ва жараёнларни ўрганишга тизимли ёндошиш тушунилади;

d) иктисодий адабиётларда тахлил фанининг методини корхона (фирма), ташкилот, муассаса, бирлашма ва хоказоларнинг ҳўжалик жараёнларини содир бўлиши ва ривожланишини ўрганишдаги материалистик-диалектик ёндашиш усулларига айтилади деб, таъриф берилган;

e) тахлил фанининг методи деб, ходиса ва жараёнларни ўрганишга комплекс ёндошиш тушунилади.

6. Ўрганадиган даврига қараб, иқтисодий тахлилнинг турлари кайси жавобда тўрри акс эттирилган?

a) жорий тахлил, бошқарув таҳлили, молиявий тахлил;

b) тезкор тахлил, ички тахлил, ташки тахлил;

c) тезкор тахлил, истикболли тахлил, хужаликлараро тахлил;

d) тезкор тахлил, жорий тахлил, функционал қийматли тахлил, хужаликлараро тахлил;

e) тезкор тахлил, жорий тахлил, истикболли тахлил.

7. Корхоналарни бошқаришдаги ўрнига қараб иктисодий тахлилнинг турини белгиланг.

a) бошқарув (ички) тахлил ва молиявий (ташки) тахлил;

b) молиявий тахлил ва жорий тахлил;

c) бошқарув тахлили ва тезкор тахлил;

d) бошқарув тахлили ва истикболли тахлил;

e) молиявий тахлил, тезкор тахлил ва жорий тахлил.

8. Тахлилнинг энг асосий тамойиллари кайси жавобда тулиқ акс эттирилган? a) ишончлилик, бетарафлилик, даврийлик, таққосланувчанлик, пулли бахолаш, хисобга олиш, аниқ бахолаш;

b) тизилмалилик, ишончлилик, бетарафлилик, даврийлик, таққосланувчанлик, пулли бахолаш, хисобга олиш, мазмуннинг шаклдан устунлиги, аниқ бахолаш, узлуксизлик;

c) тахлил дастурини тузиб олишлик, тизилмалилик, ишончлилик, бетарафлилик, даврийлик, таққосланувчанлик;

d) тизилмалилик, ишончлилик, бетарафлилик, даврийлик, таққосланувчанлик, мазмуннинг шаклдан устунлиги, аниқ бахолаш, узлуксизлик;

e) ишончлилик, бетарафлилик, даврийлик, таққосланувчанлик, узлуксизлик.

9. Молиявий менежментда тахлилнинг қайси тамойиллари тўлиқ амал қилади?

a) аниқ ва хаққонийлик, кераклилик ва оперативлилик, ижодийлик;

b) холисоналик, тўғрилик, комплекс ва тизимлилик;

c) ижодийлик, оперативлилик;

d) аниқ ва хаққонийлик, комплекс ва тизимлилик;

e) холисоналик, кераклилик ва ижодийлик.

10. Тахлил жараёнида қандай турдаги ахборот манбаларидан фойдаланилади?

a) иқтисодий ва хукукий;

b) иқтисодий;

c) хуқуқий ва табиий экологик;

d) иктисодий, хукукий-меъёрий, илмий-технологик, табиий-экологик ва бошқа турдаги маълумотлар;

e) иктисодий-экологик ва хукукий.

11. Ижодий ёндошиш тамойили тахлилнинг кайси турига кўпроқ мос?

a) истиқболли тахлилга хос;

b) жорий тахлилга хос;

c) бошқарув тахлилига хос;

d) молиявий тахлилга хос;

e) функционал тахлилга хос.

12. Функционал қийматли тахлилнинг асосий тамойиллари нималардан иборат?

a) тизимли, комплекс, ижодий янгича фикрлаш, назарий ва амалий билимларни умумлаштириш;

b) тизимли, комплекс, сон ва сифат ўзгаришлар, инкорни-инкор этиш;

c) холислик ва хаққонийлик;

d) диалектик ривожланиш;

e) иктисодий ва ижтимоий ягоналик.

13. Иқтисодий тахлилнинг тизимли ва комплекс ўрганиш тамойили нималарда намоён бўлади?

a) иқтисодий, сиёсий, ижтимоий ходиса ва жараёнларнинг бирлигида;

b) иқтисодий ва экологик ходиса ва жараёнлар бирлигида;

c) диалектик ёндашишда;

d) кўрсаткичлар тизимидан фойдаланишда;

e) барча турдаги иктисодий манбалардан ва кўрсаткичлар тизимидан фойдаланган холда диалектик ёндошиб иқтисодий, сиёсий, ижтимоий ва экологик бирликни таъминлашда.

14. Таҳлил фанининг Ўзбекистон Республикасида вужудга келиши ва тарихий тараккиёт жараёнида аталган номлари кайси жавобда тўғри кетма-келикда акс эттирилган?

a) Балансни таҳлил қилиш, Хисобот таҳлили, Иктисодий таҳлил, Хужалик фаолияти таҳлили, Иктисодий таҳлил, Молиявий ва бошқарув таҳлили;

b) Балансшунослик, Баланс талқини, Балансни таҳлил қилиш, Хисобот таҳлили, Иқтисодий таҳлил, Социал-иқтисодий таҳлил, Хужалик фаолияти таҳлили, Иктисодий таҳлил, Молиявий ва бошқарув таҳлили;

c) Балансшунослик, Балансни таҳлил қилиш, Хисобот таҳлили, Социал-иктисодий таҳлил, Хужалик фаолияти тахлили, Икдисодий тахлил, Молиявий ва бошқарув тахлили;

d) Хисобот таҳлили, Баланс талқини, Балансни таҳлил қилиш, Иқтисодий таҳлил, Хужалик фаолияти таҳлили , Иктисодий таҳлил, Молиявий ва бошқарув таҳлили ;

e) Хужалик фаолияти тахлили, Балансни тахлил қилиш, Ҳисобот тахлили, Иқтисодий тахлил, Молиявий тахлил, Социал-иктисодий тахлил, Иқтисодий таҳлил, Бошқарув таҳлили .

15. Ўзбекистон Республикасида таҳлил фанининг яратилиш даврлари ва уларнинг йиллари хамда даврларнинг номланиши кайси жавобда тулиқ ҳамда кетма-кетликда берилган?

а) 5 та даврга бўлиниб: 1-давр XX асрнинг 50-йилларига тўғри келиб, фаннинг ташкил топиш даври деб номланган; 2-давр XX асрнинг 60-йилларига тўғри келиб, собиқ иттифоқ ичида ўз ўрнига эга бўлиш ва иқтисодий таҳлил мактабининг шаклланиш даври деб номланган; 3-давр 70-йилларга тўғри келиб, иқтисодий таҳлил мактабининг яратилиш ва иттифоқ миқёсида матлубот кооперацияси таҳлили соҳасини эгаллаш даври деб номланган; 4-давр 80-йилларнинг бошларига тўғри келиб, иктисодий тазушлнинг ўзбек тилида ёзилиши ва вужудга келиш даври деб номланган; 5-давр 90-йилларга тўғри келиб, иктисодий таҳлилнинг ривожланиш йиллари, молиявий таҳлил бўйича асарларнинг кўплаб вужудга келиши ва чоп этилиши хамда бу бўйича турли қарашларнинг пайдо бўлиши даври ҳисобланган;

b) 4 та даврга бўлиниб: 1-давр XX асрнинг 70-йилларига тўғри келиб, собиқ иттифоқ ичида ўз ўрнига эга бўлиш ва иқтисодий таҳлил мактабининг шаклланиш даври деб номланган; 2-давр 80-йилларга тўғри келиб, иқтисодий тахлил мактабининг яратилиш ва иттифоқ миқёсида матлубот кооперацияси тахлили сохасини эгаллаш даври деб номланган; 3-давр 90-йилларнинг бошларига тўғри келиб, иқтисодий тахлилнинг ўзбек тилида ёзилиши ва вужудга келиш даври деб номланган; 4-давр Мустақиллик йилларига тўғри келиб, иқтисодий тахлилнинг ривожланиш йиллари, молиявий тахлил бўйича асарларнинг кўплаб вужудга келиши ва чоп этилиши хамда бу бўйича турли карашларнинг пайдо бўлиши даври хисобланган.

c) 5 та даврга бўлиниб: 1-давр XX асрнинг 60-йилларига тўғри келиб, шаклланиш даври деб номланган; 2-давр XX асрнинг 70-йилларига тўғри келиб, собик иттифоқ ичида ўз ўрнига эга бўлиш ва иқтисодий тахлил мактабининг шаклланиш даври деб номланган; 3-давр 80-йилларга тўғри келиб, иктисодий таҳлил мактабининг яратилиш ва иттифоқ миқёсида матлубот кооперацияси таҳлили сохасини эгаллаш даври деб номланган; 4-давр 90-йилларнинг бошларига тўғри келиб, иқтисодий тахлилнинг ўзбек тилида ёзилиши ва вужудга келиш даври деб номланган; 5-давр Мустақиллик йилларига тўғри келиб, иқтисодий тахлилнинг ривожланиш йиллари, молиявий тахлил бўйича асарларнинг кўплаб вужудга келиши ва чоп этилиши хамда бу бўйича турли қарашларнинг пайдо бўлиши даври хисобланган.

d) 4 та даврга бўлиниб: 1-давр XX асрнинг 30—50-йилларига тўғри келиб, шаклланиш даври деб номланган; 2-давр XX асрнинг 60—80-йилларига тўғри келиб, собиқ иттифоқ ичида ўз ўрнига эга бўлиш ва иктисодий тахлил мактабининг шаклланиш даври деб номланган; 3-давр 90-йилларга тўғри келиб, иктисодий тахлил мактабининг яратилиш ва иттифоқ миқёсида матлубот кооперацияси тахлили сохасини эгаллаш даври деб номланган; 4-давр 90-йилларнинг охири ва XXI асрнинг дастлабки йилларига тўғри келиб, иқтисодий тахлилнинг ривожланиш йиллари, молиявий тахлил бўйича асарларнинг кўплаб вужудга келиши ва чоп этилиши хамда бу бўйича турли карашларнинг пайдо бўлиши даври хисобланган.

e) 3 та даврга бўлиниб: 1-давр XX асрнинг 60—70-йилларига тўғри келиб, шаклланиш даври деб номланган; 2-давр 80—90-йилларга тўғри келиб, иқтисодий тахлил мактабининг яратилиш ва иттифоқ миқёсида матлубот кооперацияси тахлили сохасини эгаллаш даври деб номланган; 3-давр Мустақиллик йилларига тўғри келиб, иктисодий тахлилнинг ривожланиш йиллари, молиявий тахлил бўйича асарларнинг кўплаб вужудга келиши ва чоп этилиши хамда бу бўйича турли карашларнинг пайдо бўлиши даври хисобланган.

16. Таҳлил натижаларига бевосита дахлдорларни қандай гуруҳларга ажратилади?

a) молиявий ва бошқарув;

b) ташқи ва ички;

c) банк ва солиқ;

d) жорий ва истиқболли;

e) оператив статистика.

17. Кайси манбалар хужалик молия фаолиятини тахлил этишда асосий манбалар бўлиб хисобланади?

a) иктисодий ва экологик;

b) хисоб ва хукукий;

c) бухгалтерия, статистика, оператив техник хисоб ва хисобот, хисобдан ташкари манбалар;

d) тафтиш натижасининг далолатномаси;

e) солик, органлари текшируви натижаси маълумотлари.

18. Тизимли тахлил нечта босқичдан иборат?

a) тўртта;

b) саккизта;

c) бешта;

d) олтита;

e) еттита.

19. Ахборотлар тўплаш, ижодий тахлил, тажриба ва изланиш утказиш, узлуксиз ишлаб чиқариш, тижорат-савдо, назорат қандай таҳлил тури босқичларига киради?

a) бошқарув;

b) молиявий;

c) жорий;

d) функционал-қийматли;

e) истиқболли.

20. Тахлил фани аниқ фан сифатида нималар ҳақида билим беришлиги қайси жавобда аниқ ва тулиқ акс эттирилган?

a) ўрганилаётган фирма, ташкилот, муассаса ва уюшмаларнинг фаолиятини тўлиқ ва кенг ўрганган ҳолда аниқ ва холисона бахо бериш; ижобий ва салбий таъсир этган омилларни аниқлаш, рақамларда кўрсатиш ва хисоблаш; бор бўлган имкониятлар, самарадорликни оширишни йул-йўрикларини кўрсата олиш; илғор ғоя ва тажрибаларни ўрганилаётган жараёнга қуллаш йуналишларини белгилаш; математик хисоб-китоб ишларини амалга ошириш.

b) иктисодий жараён,ҳодиса ва вокеаларни ривожланишини, ўзгаришини объектив (ташки) ва субъектив (ички) таъсир этувчи омиллар билан умумий боғлиқ холда ўрганиш; ўрганилаётган фирма, ташкилот, муассаса ва уюшмаларнинг фаолиятини тўлиқ ва кенг ўрганган холда аниқ ва холисона бахо бериш; илғор ғоя ва тажрибаларни ўрганилаётган жараёнга қўллаш йуналишларини белгилаш.

c) иктисодий жараён, ходиса ва вокеаларнинг ривожланишини, ўзгаришини объектив( ташқи) ва субъектив (ички) таъсир этувчи омиллар билан умумий боғлиқ холда ўрганиш; ўрганилаётган фирма, ташкилот, муассаса ва уюшмаларнинг фаолиятини тулиқ ва кенг ўрганган холда аниқ ва холисона бахо бериш; ижобий ва салбий таъсир этган омилларни аниқлаш, рақамларда кўрсатиш ва хисоблаш; бор бўлган имкониятлар, самарадорликни оширишни йул-йўрикларини кўрсата олиш; илғор ғоя ва тажрибаларни ўрганилаётган жараёнга қўллаш йуналишларини белгилаш.

d) ижтимоий-сиёсий ходиса ва вокеаларни ривожланишини, ўзгаришини объектив (ташқи) ва субъектив (ички) таъсир этувчи омиллар билан умумий боғиқ холда ўрганиш; ўрганилаётган фирма, ташкилот, муассаса ва уюшмаларнинг фаолиятини тўлиқ ва кенг ўрганган холла аниқ ва холисона бахо бериш; ижобий ва салбий таъсир этган омилларни аниқлаш, рақамларда кўрсатиш ва хисоблаш; илғор ғоя ва тажрибаларни ўрганилаётган жараёнга қўллаш йуналишларини белгилаш;

e) табиий-экологик хамда ижтимоий-сиёсий ходиса ва вокеаларнинг ривожланишини, ўзгаришини объектив (ташқи) ва субъектив (ички) таъсир этувчи омиллар билан умумий боғлиқ холда ўрганиш; ўрганилаётган фирма, ташкилот, муассаса ва уюшмаларнинг фаолиятини тўлиқ ва кенг ўрганган холда аниқ ва холисона бахо бериш; ижобий ва салбий таъсир этган омилларни аниқлаш, ракамларда кўрсатиш ва хисоблаш; бор бўлган имкониятлар, самарадорликни оширишни йул-йўрикларини кўрсата олиш; илғор ғоя ва тажрибаларни ўрганилаётган жараёнга қўллаш йуналишларини белгилаш.

21. Қайси омиллар фирма фаолиятининг самарадорлигини оширишнинг мухим омиллари бўлиб хисобланади?

a) ички ва ташки омиллар;

b) асосий ва қўшимча омиллар;

c) иктисодий ва ижтимоий омиллар;

d) табиий ва экологик омиллар;

e) ишлаб чиқариш ва ноишлаб чиқариш омиллари.

22. Кайси жавобда иқтисодий тахлилнинг оддий-анъанавий усуллари таркибига кирувчи усул тўғри кўрсатиб утилган?

a) назарий уйин усули;

b) интеграл усули;

c) чизиқли программалаштириш усули;

d) занжирли боғланиш усули;

e) эврестик тахлил усули.

23. Қайси жавобда иқтисодий тахлилнинг иктисодий-математик (омилли тахлил) усуллари таркибига кирувчи усул тўғри кўрсатиб утилган?

a) мутлок ва нисбий фарқларни аниқлаш усули;

b) балансли боманиш усули;

c) иқтисодий ташхис қўйиш усули;

d) гурухлаштириш усули;

e) таққослаш усули.

24. Иқтисодий таҳлил утказиш босқичларининг кетма-кетлиги қайси жавобда тўғри акс эттирилган?

a) маълумотлар тўплаш; қайта ишлаш; тахлил этиш; таклифлар билдириш;

b) тахлил утказишнинг режаси ва дастурини тузиш; тахлил учун керакли бўлган манбаларни аниқлаш, йиғиш ҳамда хисобланадиган кўрсаткичларни белгилаш; тўпланган маълумотларнинг тўғрилигини текшириш ва таҳлил учун мослаштириш; бевосита хужалик субъектларининг барча соҳаларини белгиланган тартибда тахлил қилиб чиқиш; тахлил натижаларини умумлаштириш ва расмийлаштириш; тахлил натижасида илғор ғоя ва тажрибаларни амалиётда қўллаш шарт-шароитларини кўрсатиб бериш хамда уларни амалиётга тадбиқ этиш;

c) тахлил утказишнинг режаси ва дастурини тузиш; тахлил учун керакли бўлган манбаларни аниқлаш,йиғиш хамда хисобланадиган кўрсаткичларни белгилаш; бевосита хужалик субъектларининг барча сохаларини белгиланган тартибда тахлил килиб чиқиш; тахлил натижаларини умумлаштириш ва расмийлаштириш; тахлил натижасида илгор ғоя ва тажрибаларни амалиётда қўллаш шарт-шароитларини кўрсатиб бериш хамда уларни амалиётга тадбиқ этиш;

d) корхона раҳбарлари билан танишиш; тахлил утказишнинг режаси ва дастурини тузиш; тахлил учун керакли бўлган манбаларни аниқлаш, йиғиш хамда хисобланадиган кўрсаткичларни белгилаш; тўпланган маълумотларнинг тўғрилигини текшириш ва тахлил учун мослаштириш; бевосита хужалик субъектларининг барча сохаларини белгиланган тартибда тахлил килиб чиқиш; тахлил натижаларини умумлаштириш ва расмийлаштириш; тахлил натижасида илғор ғоя ва тажрибаларни амалиётда қўллаш шарт-шароитларини кўрсатиб бериш;

e) маълумот тўплаш; тахлил килиш; ечимини аниқлаш.

25. Тахлил учун йиғилган маълумотларни текшириш нечта ва қандай усулларда олиб борилади?

a) 2 та усул орқали: техник (юзаки) текшириш усули; мазмунан (мантиқий) текшириш усули;

b) 3 та усул оркали: таққослаш усули; техник (юзаки) текшириш усули; мазмунан (мантиқий) текшириш усули;

c) 4 та усул орқали: таққослаб текшириш усули; гурухлаштириб текшириш усули; техник (юзаки) текшириш усули; мазмунан (мантиқий) текшириш усули;

d) 1 та усул оқали: техник (юзаки) текшириш усули;

e) 1 та усул оқали: мазмунан (мантиқий) текшириш усули.

26. Таққослаш усулини куллашдаги эътиборга олинадиган талаблар қайси жавобда тўғри акс эттирилган?

a) бахо ва аниқлаш усули бир хил;

b) ихтисослашуви бир хил;

c) хажми бир хил;

d) мулкчилик шакли бир хил;

e) нотўғри жавоб йўқ,.

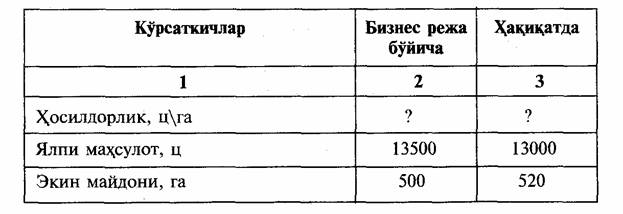

27. Қуйидаги жадвал маълумотлари асосида, фарқларни кўпайтириш усулини қўллаб, ҳосилдорликнинг ялпи махсулот ҳажмига таъсири қайси жавобда тўғри аниқланганлигини белгиланг.

a) -860; d) +1000;

b) +960; e) -990.

c) -1000;

28. Қуйидаги жадвал маълумотлари асосида, фарқларни кўпайтириш усулини қўллаб, экин майдони ўзгаришининг ялпи маҳсулот ҳажмига таъсири кайси жавобда тўғри аниқланганлигини белгиланг.

a) -500; d) +640;

b) +500; e) +560.

c) -540;

29. Хужалик фаолиятини таҳлил этишнинг автоматик бошқариш системаси шароитида амалга оширилиши қандай принципларга амал килади?

a) аниқ мақсадга эга эканлиги; системалашганлиги; комплекслилиги; ихчамлашганлилиги; узлуксизлик ва мунтазамлилик; таққосланиш имкониятининг кенглиги; ечим лойихаси аниқ ва ихчамлилиги;

b) системалашганлиги; комплекслилиги; ихчамлашганлилиги; узлуксизлик ва мунтазамлилик; ечим лойихаси аниқ ва ихчамлилиги;

c) аниқ мақсадга эга эканлиги; системалашганлиги; ихчамлашганлилиги; узлуксизлик ва мунтазамлилик;

d) тизилмалилик; ишончлилик; бетарафлилик; даврийлик; таққосланувчанлик; мазмуннинг шаклдан устунлиги; аниқ бахолаш; узлуксизлик;

e) тахлил дастурини тузиб олишлик; тизилмалилик; ишончлилик; бетарафлилик; даврийлик; таққосланувчанлик.

30. Гурухлаштириш усулини қўллашда қуйидаги талаб ва шартларнинг қайси бирига амал қилинади?

a) гурухлаш белгиси тўғри танланиши лозим; фақат бир тизимга кирувчи кўрсаткичларгина олиниши керак;

b) кўрсаткичлар бир хил улчов ва услубда аниқланиши лозим; тахлил натижаларининг аниқлигини таъминлаш мақсадида тузилган гурухлар ўртасидаги интерваллар оралиғини яқинроқ олиш лозим;

c) дастлабки ва охирги гуруҳ очиқ, қолган оралиқ гурухлар ёпиқ бўлиши, яъни бошланғич ва охирги гуруҳ чегаралари аниқ бўлиши керак;

d) гурухлар тузиш кичик сондан, юқорига бориш тартибига амал қилинган ҳолда тузилиши; барча ўрганиладиган объектлар сони тузилган гурухларга баравар тақсимланганлигига риоя қилиниши керак;

e) Барча жавоблар тўғри.

31. Куйидаги жадвал маълумотлари асосида, балансли боғланиш усулини қўллаб, корхона фойдаси қайси жавобда тўғри аниқланган?

a) 55201; d) 88201;

b) 55271; e) 50271.

c) 88271;

32. Қуйдаги жадвал маълумотлари асосида, чорва моллари сонининг ялпи махсулот хажмига таъсири қайси жавобда тўғри аниқланган?

a) +850: d) -950;

b) -850; e) -900.

c) +950;

33. Қуйидаги жадвал маълумотлари асосида, чорва моллари маҳсулдорлигининг ялпи маҳсулот хажмига таъсири қайси жавобда тўғри аниқланган?

a) -1150; d) +1340;

b) +1150; e) +200.

c) -1340;

34. Қуйидаги жадвал маълумотлари асосида, занжирли боғланиш усулини қўллаб, маҳсулот дойматига баҳо ўзгаришининг таъсири қайси жавобда тўғри берилган?

a) -400; d) -500;

b) +400; е) +600.

c) +500;

35. Омбордаги материалларнинг йил охиридаги қолдиғи қайси жавобда тўғри аниқланган?

a) 260; d) 180;

b) 220; e) 160.

c) 200;

36. Қайси жавоб гурухлаштириш усулини қўллашдаги эътиборга олинадиган талаб ва шартларга мос келмайди?

a) гурухлаш белгиси тўғри танланиши лозим; фақат бир тизимга кирувчи кўрсаткичларгина олиниши керак;

b) кўрсаткичлар бир хил улчов ва услубда аниқланиши лозим; тахлил натижаларининг аниқлигини таъминлаш мақсадида тузилган гурухлар ўртасидаги интерваллар оралиғини якинроқ олиш лозим;

c) хар бир гурухдаги объектлар сони бир-бирига мос бўлиши лозим;

d) гурухлар тузиш кичик сондан, юқорига бориш тартибига амал қилинган холда тузилиши; барча ўрганиладиган объектлар сони тузилган гурухларга баравар таксимланганлигига риоя килиниши керак;

e) мулкчилик шакли бир хил бўлиши лозим.

37. Тахлил методининг ўзига хос мухим хусусиятлари қайси жавобда тўғри ва тўлиқ акс эттириб берилган?

a) иқтисодий самарадорликка эришиш мақсадида кўрсаткичларни бир-бирига боғлиқ холда ўрганиш;

b) ўрганилаётган кўрсаткичларнинг ўзгариш ва фарқ сабабларини тўлиқ аниқлаш; хужалик фаолиятини ифодаловчи кўпгина кўрсаткичлар системасини қўллаш;

c) ўрганилаётган кўрсаткичларнинг ўзгариш ва фарқ сабабларини тўлиқ аниқлаш; хужалик фаолиятини ифодаловчи кўпгина кўрсаткичлар системасини қўллаш; иқтисодий самарадорликка эришиш мақсадида кўрсаткичларни бир-бирига боғлиқ холда ўрганиш;

a) 260; d) 180;

b) 220; e) 160.

c) 200;

36. Қайси жавоб гурухлаштириш усулини қўллашдаги эътиборга олинадиган талаб ва шартларга мос келмайди?

a) гурухлаш белгиси тўғри танланиши лозим; фақат бир тизимга кирувчи кўрсаткичларгана олиниши керак;

b) кўрсаткичлар бир хил ўлчов ва услубда аниқланиши лозим; тахлил натижаларининг аниқлигини таъминлаш мақсадида тузилган гурухлар ўртасидаги интерваллар оралигани яқинроқ олиш лозим;

c) хар бир гурухдаги объектлар сони бир-бирига мос бўлиши лозим;

d) гурухлар тузиш кичик сондан, юқорига бориш тартибига амал қилинган холда тузилиши; барча ўрганиладиган объектлар сони тузилган гурухларга баравар тақсимланганлигига риоя қилиниши керак;

e) мулкчилик шакли бир хил бўлиши лозим.

37. Тахлил методининг ўзига хос мухим хусусиятлари қайси жавобда тўғри ва тўлиқ акс эттириб берилган?

a) иқтисодий самарадорликка эришиш максадида кўрсаткичларни бир-бирига боғлиқ холда ўрганиш;

b) ўрганилаётган кўрсаткичларнинг ўзгариш ва фарқ сабабларини тўлиқ аниқлаш; хужалик фаолиятини ифодаловчи кўпгина кўрсаткичлар системасини қўллаш;

c) ўрганилаётган кўрсаткичларнинг ўзгариш ва фарқ сабабларини тўлиқ аниқлаш; хужалик фаолиятини ифодаловчи кўпгина кўрсаткичлар системасини қўллаш; иктисодий самарадорликка эришиш максадида кўрсаткичларни бир-бирига боғлиқ холда ўрганиш;

d) режанинг бажарилишига объектив бахо бериш хамда уни бажаришда корхоналарга боғлиқ бўлган ва боғлиқ бўлмаган омиллар ва сабабларни бир-биридан ажратган холда аниқлаш; корхоналарнинг хужалик фаолияти жараёнида эришиши мумкин бўлган натижаларни олдиндан аниқлаш;

e) гурухлар тузишда кичик сондан, юқорига бориш тартибига амал килинган холда тузилиши.

38. Тахлил жараёнида иктисодий-математик усулларни қўллаш орқали қандай асосий натижаларга эришиш мумкинлиги кайси жавобда тўғри ва тўлиқ акс эттирилган?

a) тахлилни бажариш муддати тезлашади;

b) ўзгаришлар ва уларнинг таъсирини аниқ хисоблаш мумкин бўлади;

c) хисоблаш техникаларидан фойдаланиш осонлашади;

d) омиллар таъсирини аниқлаб бўлмайди;

e) хисоблаш техникаларидан фойдаланиш осонлашади; тахлилни бажариш муддати тезлашади; оддий-анъанавий усуллар билан хисоблаб бўлмайдиган мураккаб омиллар ва кўп омилли кўрсаткичларни тўлиқ ўрганиш имкони турилади; ҳар бир таъсир этувчи омилнинг микдор ва сифат жихатларини аниқ кўрсатиб бериш имконияти турилади; ўзгаришлар ва уларнинг таъсирини аниқ хисоблаш мумкин бўлади.

39. Иқтисодий тахлил жараёнида кўрсаткичларни таққослаб ўрганишда қандай талабларга риоя килиниши лозимлиги қайси жавобда тўғри ва тўлиқ акс эттирилган?

a) таққослаш усулини қўллашда мухим талаблардан яна бири ижтимоий ишлаб чиқариш турлари хусусийми, коллектив ёки давлат корхонасими албатта хисобга олиниши лозим; бир хил бахода хисобланган кўрсаткичларгина таққосланиши лозим;

b) таққослаш усулини куллашда мухим талаблардан яна бири ижтимоий ишлаб чиқариш турлари хусусийми, коллектив ёки давлат корхонасими албатта хисобга олиниши лозим; бир хил бахода хисобланган кўрсаткичларгина таққосланиши лозим; техник хавфсизлик ва экологик мувозанатни саклаш бўйича тадбирлар билан боғланиб, кўрсаткичларни солиштириш керак; махсулотлар сифати хам таққослаш усулини қўллаганда назарда тутилиши лозим.

c) таққослаш усулини қўллашда мухим талаблардан яна бири ижтимоий ишлаб чиқариш турлари хусусийми, коллектив ёки давлат корхонасими албатта хисобга олиниши лозим; бир хил бахода хисобланган кўрсаткичларгина таққосланиши лозим; техник хавфсизлик ва экологик мувозанатни сақлаш бўйича тадбирлар билан боғланиб, кўрсаткичларни солиштириш керак; махсулотлар сифати хам таққослаш усулини қўллаганда назарда тутилиши лозим; ўрганиладиган объектлар сони хам мос бўлиши лозим; кўрсаткичлари таққосланувчи корхоналарнинг ихтисослашуви, махсулотлар ишлаб чиқариш хажми ва хужалик йуналишлари бир-бирига ўхшаш бўлиши керак; корхонанинг жойланиши ва иқлим шароити тенг даражада хисобга олиниши лозим; таққослаб ўрганиладиган даврлар бир хил бўлиши лозим; режа топшириқларининг бажарилиши юки мос келиши лозим; таққослаб ўрганиши лозим бўлган кўрсаткичларнинг аниқланиш усули айнан бир хил бўлиши керак.

d) корхона рахбарларининг малакавий даражаси ва маълумоти бир хил бўлиши лозим.

е) корхона ходимларининг таркиби ва мехнат стажлари бир-бирига мос бўлиши лозим.

40. Куйидаги кайси жавобда иқтисодий ахборот манбалари бошқа ахборотлардан қандай хусусиятлари билан ажралиб туришлиги тўлиқ кўрсатиб берилган?

a) хужжатлашганлиги; барча иқтисодий ҳодиса ва жараёнлар содир бўлиши билан тегишли бошлангач хужжатларда қайд этилади ҳамда ахборот сифатида расмийлашади; турли- туманлиги; ҳодиса ва воқеалар кўпгина манбаларда қайд этилиб, хажми

мазмуни, шакли жихатидан бир-биридан фарқланиши; оммавийлиги ва хажмининг кенглиги; кўпгина иқтисодий ахборотлар тегишли шаклга эга бўлганлиги, хисобот шаклларининг юқори органлар томонидан тасдиқланганлиги уларни тушунишни, билишни осонлаштириш; маълум даврларда такрорланиб туришлиги; тасдиқланган меъёрий хужжатлар мунтазам тўлғазилиб тегишли ташкилотларга топширилиш кўзда тутилганлиги; хисобот даврлари — чораклар, ярим ҳамда йиллик муддатларга бўлиниб ахборотлар тузилишлиги; конунлашганлиги ва чегараланганлиги; барча иқтисодий ахборотлар давлат ташкилотлари, молия вазирлиги, макроиқтисод вазирлиги ва солиқ кўмитаси томонидан тасдиқланган шаклларга асосланиб тузилганлиги; бозор иқтисоди шароитида корхоналар учун муҳим саналган айрим маълумотлар бошқалар учун махфий бўлиб, фақат эгасининг рухсати билан эълон килинишлиги; кўп қирралилиги ва сермазмунлиги; иқтисодий ахборотлар микдорий ва қиймат ўлчамларида кўрсатилишлиги; бошлангич ҳужжатларда корхона номи, имзо чекувчиларнинг наслномаси, даври ва маҳсулотларнинг турлари кўрсатилган холда расмийлашганлиги;

b) кўп қирралилиги ва сермазмунлиги; иктисодий ахборотлар микдорий ва киймат ўлчамларида кўрсатилишлиги; бошлангич ҳужжатларда корхона номи, имзо чекувчиларнинг насл-номаси, даври ва махсулотларнинг турлари кўрсатилган холда расмийлашганлиги.

c) ҳодиса ва воқеалар кўпгина манбаларда қайд этилиб, ҳажми, мазмуни, шакли жихатидан бир-биридан фарқланиши; оммавийлиги ва ҳажмининг кенглиги; кўпгина иқтисодий ахборотлар тегишли шаклга эга бўлганлиги, хисобот шаклларининг юқори органлар томонидан тасдиқланганлиги уларни тушунишни, билишни осонлаштиришлиги; маълум даврларда такрорланиб туришлиги; тасдиқланган меъёрий ҳужжатлар мунтазам тўлгазилиб тегишли ташкилотларга топширилиш кўзда тутилганлиги.

d) барча манбаларнинг умумий бирлиги ва узвий боғлиқлиги сақланишлиги хамда улардаги ахборотлар бир-бирини тўлдириб туришлигини тақозо этишлиги;

e) барча жавоблар нотўгри

41. Тахлил жараёнида фойдаланиладиган ахборот манбалари қуйидаги қайси талабларни бажариши лозим?

a) хакқонийлик ва холисоналик тамойилига амал қилинади; манбалар тахлил қилиниши учун кенг имкониятли бўлмоги лозим, яъни режа, хисоб ва статистик маълумотлар ҳодиса ва жараёнлар мазмунини тўлиқ ёритиши, талаб қилинган вазифаларни бажариши керак;

b) иқтисодий ҳодиса ва воқеаларни ифодаловчи манбалар аниқ ўлчамда акс эттирилиши лозим;

c) барча манбаларнинг умумий бирлиги ва узвий боғлиқлиги сақланилади хамда улардаги ахборотлар бир-бирини тўлдириб турилишини тақозо этади;

d) манбаларга киритилган кўрсаткичларни аниқланиш тамойиллари ва акс эттириладиган даврлар мослиги зарурдир ва хоказолар;

e) барча жавоблар тўғри.

42. Диалектик-материалистик ўрганиш қуйидаги қандай хусусиятларни эътиборга олади?

a) ҳар бир ўрганилаётган жараёнлар бир-бири билан боғланишда ва боғликдикда, ўзгаришда ва ривожланишда бўлишликни;

b) ўзгариш ва ривожланишлар карама-каршиликлар қонуниятлари асосида бўлиб, объектив хакиқат, хакикий борлиқ ифодаланади деб қарайди;

c) иқтисодий ҳодиса ва воқеаларни ифодаловчи манбалар аниқ ўлчамда акс эттирилиши лозим;

d) «а» ва «b» жавоблар тўғри;

e) кўп қирралилиги ва сермазмунлиги; иқтисодий ахборотлар микдорий ва киймат улчамларида кўрсатилишлиги; бошлангич хужжатларда корхона номи, имзо чекувчиларнинг наслномаси, даври ва махсулотларнинг турлари кўрсатилган холда расмийлашганлиги.

43. Иктисодий математик усулларни кўллашдаги босқичларнинг кетма-кетлиги қайси жавобда тўғри берилган ва тўлиқ акс эттирилган?

а) масала шартини белгилаш; ўрганилаётган жараёнга таъсир этувчи шароитларни, омилларни аниқлаш; математик хисоблаш методикасини белгилаш; иксперилинт моделини белгилаш; хисобланган кўрсаткичлар ва натижаларни тахлил килиш; ўрганилаётган иктисодий ходисаларнинг кўпгина ечимларини топиш;

b) масала шартини белгилаш; математик хисоблаш методикасини белгилаш; иксперилинт моделини белгилаш; хисобланган кўрсаткичлар ва натижаларни тахлил килиш;

c) ўрганилаётган иктисодий ходисаларнинг кўпгина ечимларини топиш; ўрганилаётган жараёнга таъсир этувчи шароитларни, омилларни аниқлаш; математик хисоблаш методикасини белгилаш; иксперилинт моделини белгилаш;

d) тахлил утказишнинг режаси ва дастурини тузиш; тахлил учун керакли бўлган манбаларни аниқлаш, йиғиш хамда хисобланадиган кўрсаткичларни белгилаш; бевосита хужалик субъектларининг барча сохаларини белгиланган тартибда тахлил килиб чиқиш; тахлил натижаларини умумлаштириш ва расмийлаштириш; тахлил натижасида илғор ғоя ва тажрибаларни амалиётда қўллаш шарт-шароитларини кўрсатиб бериш хамда уларни амалиётга тадбиқ этиш;

e) барча жавоблар тўғри.

44. Қуйидаги кўрсаткичлардан қайси бирларини комплекс иқтисодий тахлилда ўрганиладиган кўрсаткичлар қаторига киритилади?

a) мехнат ресурларидан самарали фойдаланишни характерловчи кўрсаткичлар тахлили; мехнат воситаларидан самарали фойдаланишни характерловчи кўрсаткичлар тахлили;

b) мехнат ашёлари, буюмларидан самарали фойдаланишни характерловчи кўрсаткичлар тахлили;

c) ишлаб чиқариш ва фаолият натижавийлигини характерловчи кўрсаткичлар тахлили;

d) молиявий холат ва тулов лаёқатини характерловчи кўрсаткичлар тахлили;

е) юқоридаги барча жавоблар тўғри.

45. Комплекс ва системали ўрганиш деганда нима тушунилади?

a) комплекс ва системали ўрганиш деганда барча фаолиятни қизиқувчилари манфаатлари нуқтаи назарида маълум кетма-кетликда тартиб ва қонуниятларни эътиборга олган холда ўрганишга айтилади;

b) комплекс иқтисодий тахлилда барча кўрсаткичлар ўзаро алоқадорликда ва боғланишда ўрганилган холда корхона фаолиятига умумий ташхис куйилади;

с) комплекс ва системали ўрганиш деганда — хужаликнинг барча жараёнларидаги ўзгариш ва фарқлари сабабини ўрганишга айтилади. Бундай ўрганишда жамиятда амал қилаётган объектив ва субъектив қонунларга таянади хамда кўпгина ахборот манбаларидан фойдаланади;

d) комплекс ва системали ўрганиш деганда — турли мулк шаклидаги фирма, уюшма, бирлашма ва хакозоларнинг молиявий-хужалик жараёнларининг содир бўлиши, ривожланиши ва ўзгаришини ижтимоий-иктисодий самарадорлиги хамда молиявий барқарорлиги, инновацион бойликларидан оқилона фойдаланаётганлигига бахо беришга айтилади. Бундай ўрганишда жамиятда амал килаётган объектив ва субъектив қонунларга таянади хамда кўпгина ахборот манбаларидан фойдаланишига айтилади;

е) барча жавоблар нотўғри.

46. Хужалик ҳодиса ва жараёнларини комплекс ва системали ўрганишда иктисодий тахлил куйидаги қандай босқичларни ўз ичига олади?

a) ўрганилаётган объект умумий комплексида бир система деб олинади; шу танланган яхлит системада ўрганиладиган маълумотлар ва кўрсаткичлар танланади; комплекс тахлил системаси тузилади; бевосита тахлил этишни утказиш, йул қўйилган камчиликлар, ўзгаришлар фарқини аниқлаш босқичи; камчиликларни бартараф этиш ва энг илғор тамойил ғояларини амалиётга татбиқ этиш босқичи;

b) комплекс тахлил системаси тузилади; бевосита тахлил этишни утказиш, йул қўйилган камчиликлар, ўзгаришлар фарқини аниқлаш босқичи; камчиликларни бартараф этиш ва энг илғор тамойил рояларини амалиётга татбиқ этиш босқичи;

c) комплекс тахлил системаси тузилади; бевосита тахлил этишни утказиш, йул қўйилган камчиликлар, ўзгаришлар фарқини аниқлаш босқичи; камчиликларни бартараф этиш ва энг илғор тамойил рояларини амалиётга татбик, этиш босқичи; ўрганилаётган объект умумий комплексида бир система деб олинади; шу танланган яхлит системада ўрганиладиган маълумотлар ва кўрсаткичлар танланади;

d) тахлил утказишнинг режаси ва дастурини тузиш; тахлил учун керакли бўлган манбаларни аниқлаш, йиғиш хамда ҳисобланадиган кўрсаткичларни белгилаш; тупланган маълумотларнинг тўғрилигини текшириш ва тахлил учун мослаштириш; бевосита хужалик субъектларининг барча сохаларини белгиланган тартибда тахлил қилиб чиқиш; тахлил натижаларини умумлаштириш ва расмийлаштириш;

e) ўрганилаётган объект умумий комплексида бир система деб олинади; шу танланган яхлит системада ўрганиладиган маълумотлар ва кўрсаткичлар танланади; комплекс тахлил системаси тузилади; камчиликларни бартараф этиш ва энг илғор тамойил ғояларини амалиётга татбиқ этиш босқичи.

47. Иқтисодий тахлилдаги мавжуд резервлар қуйидаги қайси таркиблашда тўғри ва тўлиқ гурухланган?

а) мехнат воситалари билан боғлиқ бўлган имкониятлар; моддий ва ёқилги энергетика ресурсларидан фойдаланиш билан боғлиқ бўлган имкониятлар; мехнат ресурсларидан самарали фойдаланиш билан боғлиқ бўлган имкониятлар; маҳсулот таннархини камайтириш ва фойдани ўстириш бўйича имкониятлар;

b) мехнат воситалари билан боғлиқ бўлган имкониятлар; моддий ва ёқилғи энергетика ресурсларидан фойдаланиш билан боғлиқ бўлган имкониятлар;

c) мехнат ресурсларидан самарали фойдаланиш билан боғлиқ бўлган имкониятлар; махсулот таннархини камайтириш ва фойдани устириш бўйича имкониятлар;

d) ишлаб чиқариш билан боғлиқ бўлган имкониятлар;

e) барча жавоблар нотўғри.

48. Иктисодий тахлилда фойдаланиладиган маълумотлар ва уларнинг манбаларига қараб қуйидаги қайси турларга ажратилади?

a) молиявий тахлил;

b) бошқарув тахлили;

c) жорий тахлил;

d) оператив тахлил;

e) «а» ва «b» жавоблар тўғри.

49. Иқтисодий тахлилни ўтказишда бошқариш объектларининг турлари ва мазмунига қараб қандай турларга ажратилади?

a) ички хужалик;

b) тармоқлараро тахлил;

c) территориал тахлил;

d) ишлаб чиқариш босқичлари бўйича тахлил; ишлаб чиқаришнинг элементлари бўйича тахлил;

e) барча жавоблар тўғри.

50. Бошқарув объектларининг бир-бирига боғликдаги бўйича иқтисодий тахлил қуйидаги қандай турларга ажратилади?

a) функиионал-иқтисодий (функционал-қийматли ) тахлил; техник-иктисодий тахлил; ижтимоий-иктисодий тахлил; иқтисодий-экологик тахлил;

b) техник-иктисодий тахлил; ижтимоий-иктисодий тахлил;

c) ички хужалик тахлили;

d) иктисодий-экологик тахлил;

e) барча жавоблар тўғри.

51. Молиявий тахлилнинг асосий мақсадлари қуйидаги жавобларнинг қайси бирида тўлиқ ва батафсил кўрсатиб ўтилган?

a) корхонанинг молиявий ахволини ҳар томонлама ўрганиб, унинг холатига аниқ ва холисона баҳо бериш;

b) маблағ ва манбаларнинг жойланишини текшириш, уларнинг тўғри йуналишда ишлатилганлигини аниқлаш; ҳисоблашиш ишларининг ўз муддатида бажарилганлигини, дебитор ва кредиторлик қарзлари таркибини ўрганиш; корхонанинг ўзига қарашли маблағлари билан қарз маблағлари ўртасидаги нисбат ва айланма маблағларни манба билан таъминланганлигини текшириш; молиявий интизомга қанчалик амал килишини аниқлаш ва тўлов қобилиятига бахо бериш; корхона мулкининг қадрлилиги ва тез пулга айлана олиш даражасини ўрганиш; айланма маблағлардан фойдаланишга бахо бериш ва корхонанинг молиявий холатини яхшилаш бўйича таклифлар баён этиш;

c) корхонанинг молиявий ахволини хар томонлама ўрганиб, унинг холатига аниқ ва холисона бахо бериш; маблағ ва манбаларнинг жойланишини текшириш, уларнинг тўғри йуналишда ишлатилганлигини аниқлаш; хисобланиш ишларининг ўз муддатида бажарилганлигини, дебитор ва кредиторлик қарзлари таркибини ўрганиш; корхонанинг ўзига қарашли маблағлари билан қарз маблағлари ўртасидаги нисбат ва айланма маблағларни манба билан таъминланганлигини текшириш; молиявий интизомга қанчалик амал қилишини аниқлаш ва тўлов қобилиятига бахо бериш; корхона мулкининг қадрлилиги ва тез пулга айлана олиш даражасини ўрганиш; айланма маблағлардан фойдаланишга бахо бериш ва корхонанинг молиявий холатини яхшилаш бўйича таклифлар баён этиш;

d) таҳлил ўтказишни ташкил этиш; таҳлил учун керакли бўлган манбаларни аниқлаш, йиғиш хамда хисобланадиган кўрсаткичларни белгилаш; бевосита хужалик субъектларининг барча сохаларини белгиланган тартибда таҳлил килиб чиқиш; таҳлил натижаларини умумлаштириш ва расмийлаштириш; таҳлил натижасида илғор ғоя ва тажрибаларни амалиётда қўллаш шарт-шароитларини кўрсатиб бериш хамда уларни амалиётга татбиқ этиш;

e) юқоридаги барча жавоблар тўғри.

52. Молиявий тахлил маълумотлари билан қизиқувчиларни қандай гурухларга бўлинади?

a) бевосита талабгорлар гурухига: (мулк эгалари, банклар, солиқ органлари, суғурта ташкилотлари, барча қарз берувчилар, хиссадорлар, статистика бошқармалари ва хоказолар)

b) билвосита талабгорлар гурухига: (аудиторлик фирмалари, матбуот, телевидение, касаба уюшмаси, турли хил ижтимоий партиялар)

c) бевосита талабгорлар гурухига (мулк эгалари, банклар, солиқ органлари, суғурта ташкилотлари, барча қарз берувчилар, хиссадорлар, статистика бошқармалари ва хоказолар); билвосита талабгорлар гурухига: (аудиторлик фирмалари, матбуот, телевидение, касаба уюшмаси, турли хил ижтимоий партиялар);

d) хуқуқ тартибот идоралари томонидан ташкил топган қизиқувчилар гурухи: (суд идоралари, прокуратура, адлия идоралари)

е) барча жавоблар тўғри.

53. Жорий тахлил бошқа тахлил турларига нисбатан қандай афзалликларга эга?

a) корхона ва фирмалар фаолиятини тўлиқ ўрганади ва аниқ бахо беради;

b) аниқ рақамларга ва хаққоний маълумотларга асосланганлиги;

c) ўрганиладиган мавзуларнинг жуда кенглиги ва хилма-хил эканлиги;

d) йул куйилаётган камчиликларни тузатиш имконияти борлиги;

e) «а», «b», «с» жавоблар тўғри.

54. Жорий тахлил турининг қандай камчиликлари бор?

a) жорий тахлил хужалик жараёнларининг содир бўлиб, утиб кетган даврини ўрганиши;

b) жорий тахлил натижавида аниқланган камчиликлар — бу корхоналар учун йўқотиб бўлинган имкониятлардир, яъни, ўзгартириш имконияти йўқ бўлган жараёндир;

c) жорий тахлил натижаси охирги иқтисодий натижалар маълумотларита тўғри келмаслиги;

d) жорий таҳлил маълумотлари жуда хам аниқ ҳаққоний маълумотларни ифодаламаслиги мумкин;

е) «а» ва «b» жавоблар тўғри.

55. Оператив (тезкор) тахлил бошқа тахлил турларига нисбатан қандай афзалликларга эга?

a) тахлил жараёни содир бўлаётган хужалик жараёни билан кетма-кетликда ва бир-бирига якинлиги;

b) йул куйилаётган камчиликларни тузатиш имконияти борлиги;

c) корхоналарни оператив бошқариш учун асосий манба эканлиги;

d) аниқ рақамларга ва ҳаққоний маълумотларга асосланганлиги;

e) «а», «b», «с» жавоблар тўғри.

56. Оператив (тезкор) тахлил турининг қандай камчиликлари бор?

а) оператив таҳлил натижасида аниқланган камчиликлар бу корхоналар учун йуқотиб бўлинган имкониятлардир, яъни, ўзгартириш имконияти йўқ бўлган жараёндир;

b) оператив тахлил натижаси охирги иктисодий натижалар маълумотларига тўғри келмаслиги;

c) оператив тахлил маълумотлари жуда хам аниқ ҳаққоний маълумотларни ифодаламаслиги мумкин;

d) «b» ва «с» жавоблар тўғри;

e) барча жавоблар нотўғри.

57. Истиқболли тахлилнинг энг асосий вазифаси нимадан иборат?

а) истикболли тахлилнинг энг асосий вазифаси бўлиб, истиқболли режанинг бажарилишидан кутилаётган натижаларни олдиндан бахолай олишдан иборатдир;

b) истикболли тахлил жорий тахлилнинг натижалари ва маълумотларига асосланиб, корхонанинг келгусидаги фаолиятини башоратлаш ва мулжаллаш вазифасини бажаришга қаратилган;

c) истикболли тахлил ёрдамида корхонанинг келгусидаги иктисодий-ижтимоий натижаларининг стратегиясини белгилаб олиш, бошқарувни юқори даражага кўтариш имкониятлари пайдо бўлади. Бундан ташқари корхонанинг иктисодий-ижтимоий натижаларини фан-техника тараққиёти билан боғланган холда келгусида халқ хужалигининг ижтимоий-иктисодий ривожланиш стратегиясини кўрсатиб бериши мумкин бўлади;

d) истиқболли тахлилнинг энг асосий вазифаси бўлиб, корхоналарни қисқа муддатли фаолияти, яъни, маълум соатдаги, кунлик, хафталик, ўн кунлик ва хоказо фаолиятларини ўрганилиши хисобланади.

e) «а», «b», «с» жавоблар тўғри.

58. Корхоналараро тахлил деб нимага айтилади?

a) корхоналараро тахлил дейилганда ўрганилаётган кўрсаткични иккита ва ундан ортиқ корхона маълумотлари асосида таққослаб ўрганиш тушинилади. Бундай тахлилни ташкил этишнинг зарурияти шундаки, корхоналар ўртасида ўртача ёки энг юқори натижалар қанчалигини билиш зарурдир, хамда корхона эришган натижаси ёки корхонанинг ўртача кўрсаткичи бошқа корхоналарда қанчалик салмоғини эгаллаши бошқа корхоналар ўртасида ўрганилаётган корхона қандай мавқеига эгалигини билиш учун хам зарурдир;

b) корхоналараро тахлил дейилганда кўпроқ миқдор ўлчамидаги кўрсаткичлар тахлил килинади, ҳамда бу кўрсаткичларни янада яхшилаш эвазига якуний фаолиятнинг самарали чиқиши мулжалланади;

c) корхоналараро тахлил дейилганда, фақат айрим олинган корхона таркибидаги битта бўлим ёки сохани ўрганиш тўлиқ ва чуқур ташкил этилади ҳамда унинг хулосалари фақат шу бўлим ёки сохага тааллуқли бўлади;

d) корхоналараро тахлил дейилганда, келажакни мулжаллаб утказиладиган тахлил хисобланади, у корхонанинг келгуси бир-икки ва хоказо узоқ йилларга мулжалланган иш фаолиятини қандай ташкил этишни белгилаш мақсадида амалга оширилади;

e) юқоридаги барча жавоблар тўғри.

59. Корхоналараро тахлил қандай босқичлардан иборат бўлади?

a) корхоналарни танлаш босқичи; ўрганиладиган кўрсаткичларни аниқлаш босқичи; кўрсаткичларни тахлил килиш босқичи; маълумотларни умумлаштириш босқичи хисобланади;

b) корхоналарни танлаш босқичи; маълумотларни тўплаш ва тахлил учун мослаштириш босқичи; ўрганиладиган кўрсаткичларни аниқлаш босқичи; кўрсаткичларни тахлил килиш босқичи; маълумотларни умумлаштириш босқичи хисобланади;

c) ўрганилаётган объект умумий комплексида бир система деб олинади; шу танланган яхлит системада ўрганиладиган маълумотлар ва кўрсаткичлар танланади; комплекс таҳлил системаси тузилади; бевосита таҳлил этишни ўтказиш, йул қўйилган камчиликлар, ўзгаришлар фарқини аниқлаш босқичи; камчиликларни бартараф этиш ва энг илғор тамойил ғояларини амалиётга татбиқ этиш босқичи;

d) масала шартини белгилаш; ўрганилаётган жараёнга таъсир этувчи шароитларни, омилларни аниқлаш; математик хисоблаш методикасини белгилаш; иксперилинт моделини белгилаш; хисобланган кўрсаткичлар ва натижаларни таҳлил килиш; ўрганилаётган иқтисодий ходисаларни кўпгина ечимларини топиш;

e) ўрганиладиган кўрсаткичларни аниқлаш босқичи; корхоналарни танлаш босқичи; кўрсаткичларни тахлил килиш босқичи; маълумотларни умумлаштириш босқичи ҳисобланади.

60. Функционал қийматли тахлил қандай босқичлардан иборат бўлади?

a) 5 та босқичдан иборат: корхоналарни танлаш босқичи; маълумотларни тўплаш ва тахлил учун мослаштириш босқичи; ўрганиладиган кўрсаткичларни аниқлаш босқичи; кўрсаткичларни тахлил килиш босқичи; маълумотларни умумлаштириш босқичи хисобланади;

b) 7 та босқичдан иборат: биринчи босқич — бу тайёргарлик босқичи бўлиб, бунда таҳлил объекти танлаб олинади, таҳлил дастури ва режаси тузилади хамда тахлил утказилиши тўғрисидаги қарор расмийлаштирилади; иккинчи босқич - бу маълумотлар тўплаш босқичи бўлиб, бунда маълумотлар йиғилади ва системалаштирилади. Ўрганилаётган объектнинг техник холати ва қиймат кўрсаткичлари ўрганилади, патентли ахборотлар ва ихтирочилик ишлари кўриб чиқилади; учинчи босқич — бу аналитик босқич бўлиб, бунда тўпланган маълумотлар кераклилик даражасига қараб гурухлаштирилади (энг асосий, асосий, ёрдамчи, кераксиз) хамда бу маълумотларга бахо берилади; тўртинчи босқич - бу ижодий босқич бўлиб, бунда вазифалар ечими бўйича таклифлар ишланиши, олдинги босқичларга мослаштирилиши, кераксиз функцияларни ликвидлаш, бир қанча функциялар ва тўлиқ объектлар бўйича харажатларни қисқартиришдан иборат; бешинчи босқич — бу изланувчанлик босқичи бўлиб, бунда маълумотларни мухокама қилиш, изланиш, комплекс бахолаш хамда ижодий босқичда қайта ишланган таклифларни саралаш, энг оптимал вариантларни ишлаб чиқаришга жорий қилишдан иборат; олтинчи босқич — бу тавсиялар бериш босқичи бўлиб, бунда функционал кийматли таҳлил утказаётганлар олдинги босқич натижалари ва таклифларидан келиб чиқиб, якуний қарорни қабул килишлари лозим бўлади. Функционал қийматли таҳлил натижаларини мухокама қилиш ва расмийлаштириш хамда тавсияларнинг режа графикларини тайёрлашдан иборат; еттинчи босқичда режа-график лойихаларини тасдиқлаш тўғрисидаги тавсияларни киритиш ҳамда уни бажариш ишларини олиб бориш;

c) 5 та босқичдан иборат: биринчи босқич - бу тайёргарлик босқичи бўлиб, бунда таҳлил объекти танлаб олинади, таҳлил дастури ва режаси тузилади хамда таҳлил утказилиши тўғрисидаги қарор расмийлаштирилади; иккинчи босқич - бу маълумотлар тўплаш босқичи бўлиб, бунда маълумотлар йиғилади ва системалаштирилади. Ўрганилаётган объектнинг техник холати ва қиймат кўрсаткичлари ўрганилади, патентли ахборотлар ва ихтирочилик ишлари кўриб чиқилади; учинчи босқич - бу ижодий босқич бўлиб, бунда вазифалар ечими бўйича таклифлар ишланиши, олдинги босқичларга мослаштирилиши, кераксиз функцияларни ликвидлаш, бир канча функциялар ва тўлиқ объектлар бўйича харажатларни қисқартиришдан иборат; тўртинчи босқич — бу тавсиялар бериш босқичи бўлиб, бунда функционал қийматли таҳлил утказаётганлар олдинги босқич натижалари ва таклифларидан келиб чиқиб, якуний қарорни коғоз қилишлари лозим бўлади. Функционал қийматли тахлил натижаларини мухокама қилиш ва расмийлаштириш хамда тавсияларнинг режа графикларини тайёрлашдан иборат; бешинчи босқичда режа-график лойиҳаларини тасдиқлаш тўғрисидаги тавсияларни киритиш хамда уни бажариш ишларини олиб бориш;

d) 4 та босқичдан иборат: маълумотлар тўплаш; қайта ишлаш; тахлил этиш; таклифлар билдириш;

e) 6 та босқичдан иборат: тахлил ўтказишнинг режаси ва дастурини тузиш; тахлил учун керакли бўлган манбаларни аниқлаш, йиғиш ҳамдахисобланадиган кўрсаткичларни белгилаш; тўпланган маълумотларнинг тўғрилигини текшириш ва таҳлил учун мослаштириш; бевосита хужалик субъектларининг барча сохаларини белгиланган тартибда таҳлил қилиб чиқиш; таҳлил натижаларини умумлаштириш ва расмийлаштириш; таҳлил натижасида илгор ғоя ва тажрибаларни амалиётда қўллаш шарт-шароитларини кўрсатиб бериш хамда уларни амалиётга татбиқ этиш.

61. Функционал қийматли таҳлил деб нимага айтилади?

a) функционал қийматли тахлил деб ишлаб чиқариш цикли давомида содир бўладиган харажатлар тўғрисида маълумотларни жамлаб, содир бўлган сарфларни камайтириш ёки уни оптимал сарф даражаларини кўрсатишдан иборатдир;

b) функционал қийматли таҳлил дейилганда кўпроқ миқдор ўлчамидаги кўрсаткичлар таҳлил килинади, ҳамда бу кўрсаткичларни янада яхшилаш эвазига якуний фаолиятнинг самарали чиқиши мўлжалланади;

c) функционал қийматли тахлил дейилганда ўрганилаётган кўрсаткични иккита ва ундан ортиқ корхона маълумотлари асосида таққослаб ўрганиш тушинилади. Бундай тахлилни ташкил этишнинг зарурияти шундаки, корхоналар ўртасида ўртача ёки энг юқори натижалар қанчалигини билиш зарурдир, хамда корхона эришган натижаси ёки корхонанинг ўртача кўрсаткичи бошқа корхоналарда қанчалик салмоғини эгаллаши бошқа корхоналар ўртасида ўрганилаётган корхона қандай мавқеига эгалигини билиш учун хам зарурдир;

d) функционал кийматли тахлил дейилганда - хужаликнинг барча жараёнларидаги ўзгариш ва фарқлари сабабини ўрганишга

айтилади. Бундай ўрганишда жамиятда амал килаётган объектив ва субъектив қонунларга таянади хамда кўпгина ахборот манбаларидан фойдаланади;

e) барча жавоблар нотўғри

62. Функционал тахлилнинг методига қандай таъриф берилади?

a) иқтисодий адабиётларда функционал қийматли тахлилнинг методини корхона (фирма), ташкилот, муассаса, бирлашма ва хоказоларнинг хужалик жараёнларини содир бўлиши ва ривожланишини ўрганишдаги материалистик-диалектик ёндошиш усулларига айтилади деб таъриф берилган;

b) функционал қийматли тахлилнинг методи деб, бирон-бир объектни яратиш ёки ундан фойдаланиш, ишни амалга ошириш жараёнида тайёрлаш ва ишга тушириш, фаолият давомида содир бўлган бошқа кўзда тутилмаган харажатларнинг келиб чиқиши ва шу каби бошқа унга боғлиқ бўлмаган холда содир бўлган харажатлар йиғиндисига айтилади;

c) функционал қийматли тахлилнинг методи деб, ходиса ва жараёнларни ўрганишга комплекс ёндошиш тушунилади;

d) иқтисодий адабиётларда функционал қийматли таҳлилнинг методини корхона (фирма), ташкилот, муассаса, бирлашма ва хоказолар хужалик жараёнларини содир бўлиши ва ривожланишини ўрганишдаги идеалистик ёндашиш усулларига айтилади деб таъриф берилган;

e) барча жавоблар нотўғри.

63. Функционал қийматли тахлилнинг асосий критерийлари қайси жавобда тўғри акс эттирилган?

а) иқтисодий кўрсаткичлар, яъни ишлаб чиқариш хажмини ифодаловчи кўрсаткичлар таннархи, рентабеллик ва бошқалар;

b) техник-конструкторлик кўрсаткичлар, яъни яратилган объектнинг тузилиши ва унинг халқ хўжалигида кераклилиги, ишлаб чиқариш технологияси ёки фойдаланиш кўрсатмалари, асосий сарфланувчи материаллар ва материал сиғими, деталларнинг сотиб олиш хажми ва хоказо;

c) ишлаб чиқариш жараёнидаги кераксиз технологик кўрсаткичлари, қайсини ишлаб чиқариш ёки техникани ишга солишжараёнида атроф-мухитни ифлосланиши, кийин ишга туширилиши ёки катта хажмдаги мехнатни талаб қилиши, катта кўламни эгаллаши ва бошқалар;

d) ишлаб чиқариш объектида ресурслар сарфининг чегарасини белгиловчи кўрсаткичлар. Бунда физик-техник ресурслар захираси, фойдаланишдаги ресурслар захиралари, технологияни қўллаб-қувватлаш ва объектни лойихалашдаги, объектни хужжатда талаб қилган норматив ресурслар сарфини кафолатлаш каби маълумотлар ўрганилади;

e) юқоридаги барча жавоблар тўғри.

64. Молиявий таҳлилнинг асосий мақсадлари қуйидаги қайси жавобларда тўғри акс эттирилган?

a) корхонанинг молиявий ахволини хар томонлама ўрганиб, унинг холатига аниқ ва холисона бахо бериш; молиявий интизомга қанчалик амал қилишини аниқлаш ва тўлов қобилиятига баҳо бериш;

b) маблағ ва манбаларнинг жойланишини текшириш, уларнинг тўғри йуналишда ишлатилганлигини аниқлаш; корхона мулкининг қадрлилиги ва тез пулга айлана олиш даражасини ўрганиш;

c) хисоблашиш ишларининг ўз муддатида бажарилганлигини, дебитор ва кредиторлик қарзлари таркибини ўрганиш; айланма маблағлардан фойдаланишга баҳо бериш ва корхонанинг молиявий холатини яхшилаш бўйича таклифлар баён этиш;

d) корхонанинг ўзига қарашли маблағлари билан қарз маблағлари ўртасидаги нисбат ва айланма маблағларни манба билан таъминланганлигини текшириш;

e) барча жавоблар тўғри.

65. Иқтисодий диагностика қандай комплекс аналитик вазифаларни хал этиши мумкин?

a) маълумотлар манбаи чегараланган холатда корхоналар фаолиятига баҳо бериш;

b) фаолият тартибини баҳолаш, унинг самарадорлиги —корхона фаолияти барқарорлиги, муқимлиги;

c) бошқарув қарорларини бажарилишига бахо бериш, ишлаб чиқаришнинг таркиби ва динамикасининг алоқадорлигига хамда корхонанинг тўлов қобилияти ва молиявий барқарорлигига баҳо бериш;

d) истиқболли режанинг бажарилишидан кутилаётган натижаларни олдиндан баҳолай олиши;

e) «а», «b», «с» жавоблар тўғри.

_ 66. Қуйидаги

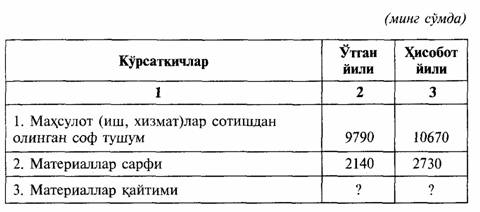

жадвал маълумотлари асосида, материаллар қайтимини таҳлил

этинг ва тўғри жавобни кўрсатинг.

а) 4,575; 3,908: d)4,576; 3,909;

b) 4,574; 3,914; е) 4,575; 3,914;

с) 4,574; 3,911;

67. Занжирли боғланиш усулини қўллаб, маҳсулот қийматига меъёр (норма) ўзгаришининг таъсирини тахлил этинг, тўғри жавобни кўрсатинг.

a) -300; d) +250;

b) -250; e) +300;

c) -200;

68. Қуйидаги жадвал маълумотлари асосида, қайси жавобда омбордаги материалларнинг йил охирига қолдиғи тўғри аниқланган?

a) 260; d) 180;

b) 220; e) 160.

c) 200;

69. Қуйидаги

жадвал маълумотлари асосида, қайси жавобда маҳсулот ҳажмига

асосий воситалар қиймати ўзгаришнинг таъсири тўғри

аниқланганлнгини белгиланг.

a) 1250; d) -1000;

b) -1250; e) 900.

c) +1000;

70. Қуйидаги жадвал маълумотлари асосида, қайси жавобда маҳсулот ҳажмига фонд қайтимининг ўзгаришини таъсири тўғри аниқланганлигини кўрсатинг.

a) -2300; d) -2150;

b) -2250; e) -2100.

c) -2200;

71. Қуйидаги жадвал маълумотлари асосида, фонд сиғимини аниқлаб, маълумотларни таҳлил қилинг ҳамда тўғри жавобнн белгиланг.

a) 0,32; 0,31; d) 0,32; 0,30;

b) 0,33; 0,31; e) 0,30; 0,31.

c) 0,33; 0,30;

72. Қуйидаги жадвал маълумотлари асосида, занжирли боғланиш усулини қўллаб, қайси жавобда шартли махсулот таннархи тўғри аниқланганлигини белгиланг.

a) 1580; d) 1640;

b) 1600; e) 1680.

c) 1620;

73. Бир центнер дон таннархига ҳосилдорлик ўзгаришининг таъсирини ҳисобланг ва тўғри жавобни кўрсатинг.

a) +180; d) +120;

b) -180; e) 300.

c) -120;

74. Махсулот таннархи нима?

a) меъёрий ишлаб чиқариш харажатларининг пулдаги ифодаси;

b) тўғри ва эгри харажатларнинг пулдаги ифодаси;

c) бевосита ва билвосита харажатларнинг пулдаги ифодаси;

d) махсулот ишлаб чиқариш учун кетган барча доимий ва ўзгарувчан харажатларнинг пулдаги ифодаси;

e) режа бўйича барча харажатларнинг пулдаги ифодаси.

75. Фойдалилик деганда нимани тушунасиз?

a) ялпи даромаднинг жами сарфларга нисбатининг куйи ўзгарувчанлиги тушунилади;

b) сотишдан тушган ялпи тушум таркибида жами сарфларнинг тўлиқ қопланувчанлигидан юқори ўзгарувчанлик тушунилади;

c) сотишдан тушган ялпи тушум таркибида доимий харажатлар копланишининг юкори ўзгарувчанлиги тушунилади;

d) сотишдан тушган соф тушум таркибида ишлаб чиқариш харажатлари қопланишининг юқори ўзгарувчанлиги тушунилади;

e) сотишдан тушган тушум таркибида доимий ва ўзгарувчан харажатлар қопланишининг юқори ўзгарувчанлиги тушунилади.

76. Пул маблағлари ҳаракатдаги активларнинг қайси қаторига киради?

a) тез сотилувчи актиапарга;

b) доимий харақатдаги активларга;

c) секин сотилувчи активларга;

d) айланма маблагларга;

e) захирага.

77. Пул окимлари тўғрисидаги хисоботни тузишдан мақсад нима?

a) пул маблаглари ҳаракатининг балансини тузиш;

b) маълумот фойдаланувчиларига корхонанинг пул маблағларини бошқарувидаги лаёкатига баҳо беришдан;

c) пул мабламарининг фаолият шакли бўйича ҳаракатини кўрсатишдан;

d) олинган накд пул маблагларининг хисобот давридаги холатини кўрсатишдан;