ИНОСТРАННЫЕ ИНВЕСТИЦИИ В

ЭКОНОМИКЕ

РОССИИ

1. Необходимость

привлечения иностранного капитала и его значение для экономики России.

2. Инвестиционный климат в

России и меры государства по его улучшению.

3. Формы участия

иностранного капитала в экономике России.

Экономическая жизнь

индустриальной России во многом определяется оборотом промышленного капитала,

связанного с инвестиционным циклом. Помимо внутренних инвестиций, являющихся

основным мотором инвест-цикла, Россия с конца 80-х годов пытается активно

использовать и иностранные инвестиции (ИИ).

Использование

иностранных инвестиций является объективной необходимостью, обусловленной

системой участия экономики страны в международном разделении труда и переливом

капитала в свободные отрасли предпринимательства.

В 1993 г. финансовый капитал в мире составлял огромную величину — 3 трлн. долл. Эти деньги — основа мирового финансового рынка, опоясывающего весь земной шар. Как привлечь. эти средства в экономику России? И нужно ли их привлекать?

Официальная точка

зрения: следует активно привлекать иностранные инвестиции, создавая

благоприятный инвестиционный климат. В то же время существуют и мнения о нежелательности

широкого доступа иностранного капитала в российскую экономику. Крайним

выражением подобной точки зрения является тезис об угрозе «распродажи России»

международным монополиям. Как правило, глубокого экономического анализа за

этими высказываниями не стоит. Скорее, они используются как пропагандистский

лозунг в борьбе с политическими оппонентами.

Другой,

более логичной позицией являются взгляды тех предпринимателей, которые в

неконтролируемом притоке иностранного капитала видят угрозу серьезной

конкуренции для российской промышленности. К тому же они не согласны с

низкой ценой предприятий, выставляемых на аукционы в ходе приватизации, в

которых участвуют иностранцы. В США и Европе аналогичные объекты стоят гораздо

дороже. От таких мнений не стоит отмахиваться. И все же объективные законы

мировой экономики, опыт международной миграции капитала свидетельствуют о том,

что Россия не может стоять в стороне от этого процесса. Как свидетельствует

практика, мировое хозяйство не может эффективно функционировать без перелива

капитала в мировом масштабе, без его постоянной миграции. Это объективная

необходимость и одна из важнейших отличительных черт современного мирового

хозяйства и международных экономических отношений. Поставив цель

интегрироваться в мировое хозяйство, провозглашая принципы следования идеям открытой

экономики, нельзя не признать объективности процессов вывоза капитала из России

и его импорта в Россию.

В настоящее время

инвестиционный климат в России, в основном, является неблагоприятным для

широкого привлечения иностранных инвестиций. Политическая нестабильность,

экономический кризис, разгул преступности и другие прелести» переходного

периода предопределяют крайне низкий рейтинг России у западных организаций,

занимающихся сравнительным анализом условий для инвестиций и степени их риска

во всех странах мира (см. диаграмму 3).

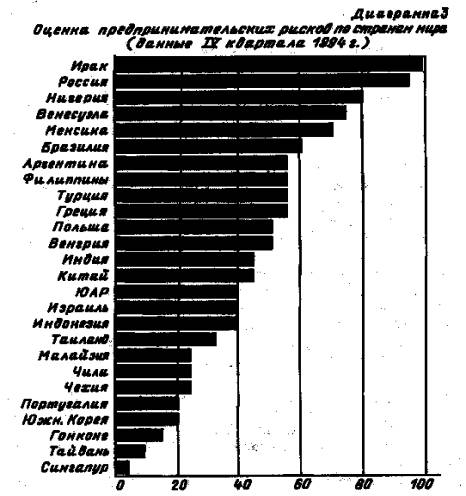

При оценке предпринимательских рисков по странам мира рассчитывались взвешенные значения 11 наиболее важных факторов риска, включая задолженность, наличие средств на текущих счетах, политическую стабильность.

Оценка дана по

100-балльной шкале, где наивысшее значение риска соответствует 100 баллам. Ирак

является той страной, которая уже неоднократно получала подобную оценку.

Недалеко от Ирака ушла и Россия. В 1993 г. Россия имела высокий балл— 82, а в

конце 1994 г. уже 95. Россия не готова пока к конкуренции на рынке

международных инвестиций, поскольку в стране не создана правовая и

административная система их приема.

Поддерживая точку зрения о недостаточно благоприятном инвестиционном климате России для иностранных инвестиций, не следует сбрасывать со счетов и то, что крупные внешние вливания в экономику России все еще невыгодны Западу. Причем, как в экономическом, так и в политико-экономическом аспекте. В инвестиционной политике промышленно развитых стран по отношению к России все еще остаются отголоски, рецидивы «холодной войны», которые вряд ли исчезнут автоматически. Российское руководство должно проводить более активную политику по привлечению иностранных инвестиций, но не допуская при этом втягивания страны в интеграцию с мировым хозяйством на невыгодных для себя условиях.

Какие факторы играют

положительную роль в привлечении иностранных инвестиций в Россию? Это прежде

всего:

1) богатые природные

ресурсы (нефть, газ, уголь, полиметаллы, алмазы, лес и др.);

2) квалифицированные

кадры, способные к быстрому восприятию новейших технологий в производстве и

управлении;

3) относительная дешевизна

квалифицированной рабочей силы;

4) огромный внутренний

рынок;

5) осуществляемый процесс

приватизации и возможность участия в нем иностранных инвесторов.

Перспективы в России слишком многообещающи, чтобы их игнорировать. В суммарном валовом внутреннем продукте всех «новых мировых рынков» доля России составляет более 25%. Причем, это единственный нарождающийся рынок, где есть своя космическая программа, инфраструктура и реальные возможности для ее реализации. По самым скромным оценкам, у России больше природных ресурсов (10,2 трлн. долл.), чем у Бразилии (3,3 трлн. долл.), Южной Африки (1,1 трлн. долл.), Китая (0,6 трлн. долл.) и Индии (0,4 трлн. долл.) вместе взятых.

Несмотря на это удельный

вес России в международных инвестициях в «новые мировые рынки» составляет всего

0,5%. Остальные 99,5% приходятся на Мексику, Бразилию, Аргентину, Турцию, Чили,

другие развивающиеся и «новые индустриальные страны».

Как свидетельствует

зарубежный опыт, одним из важнейших факторов по привлечению иностранного

капитала является наличие благоприятной правовой обстановки, стабильной

законодательной базы, обеспечивающей условия максимально эффективной защиты

интересов инвесторов.

Современную правовую

базу для иностранных инвестиций в России составляют более 30 законов и

равнозначных законам Указов Президента. Действует также ряд конкретных

ведомственных инструкций. По своему характеру эти документы подразделяются на

две группы.

Первая группа — это

базисные законы России, способствующие переходу страны от коммунистического

режима с команд- ной экономикой к демократии и рыночному хозяйству. Часть из

них была принята в 1990 — 1991 гг.

Вторая группа — это документы, касающиеся непосредственно иностранных инвестиций. Главный среди них — это Закон «06 иностранных инвестициях в РСФСР» от 1.09.91 г. В соответствии с этим законом инвесторами в Российскую Федерацию могут быть иностранные физические, юридические лица, лица без гражданства, иностранные государства, международные организации.

Иностранные инвестиции

могут быть долевыми, т. е. использовать форму совместного предприятия, или

полностью при- надлежать иностранным инвесторам. Для регистрации крупных

предприятий (с инвестициями более 100 млн. руб.) требуется специальное

разрешение Правительства РФ.

Законодательство не

предусматривает каких-либо официально закрытых для иностранных инвесторов

отраслей лицензии.

Весьма важным компонентом инвестиционного

климата является экономики или регионов отрасли. Но на практике такие

ограничения существуют. Так, хозяйственная деятельность в ряде отраслей требует

получения специальной налоговый режим.

В Российской Федерации

пока сохраняется весьма сложная и тяжелая система налогообложения. В

соответствии с Законом «06 иностранных инвестициях в РСФСР» и другими

законодательными актами предусмотрена возможность льготного налогообложения для

частного иностранного капитала, который действует в приоритетных отраслях

хозяйства и отдельных регионах.

Однако на практике

налоговый режим к середине 90-х годов заметно ухудшился. Прежде всего, возросли

налоги. Как и российские организации, предприятия с иностранными инвестициями

уплачивают до 50 различных налогов и сборов, в том числе налог на прибыль,

налог на добавленную стоимость, акцизный налог, разного рода местные налоги.

Так, в Москве в 1994 г. налог на прибыль составлял 38% (13% — в федеральный

бюджет, 25% — в местный бюджет). Помимо существующих вводятся новые налоги,

ликвидируются льготы для свободных экономических зон (за исключением

Калининграда), которые во многом призваны служить «ловушками» для иностранного

капитала.

Становление нового режима внешнеэкономических связей привело к появлению множества различных документов с правилами таможенного и лицензионного регулирования импорта и экспорта. Объективные причины, связанные с коррумпированностью чиновников, скрытое сопротивление предприятий- монополистов (как крупных, так и мелких средних), собственные нарушения предприятий с иностранными инвестициями содействуют ухудшению инвестиционного климата.

По

свидетельству иностранных предпринимателей, отношение российских властей к

зарубежным инвестициям декларативно чрезвычайно благоприятное, фактически же

стимулы и гарантии для иностранных инвестиций не удовлетворяют интересы

иностранных инвесторов. Власти не могут предложить ни адекватной структурной

политики, ни долгосрочных льгот (по налогам, таможенному режиму,

реинвестированию, репатриации прибылей и др.). Кроме того, они постоянно меняют

«правила игры» в зависимости от изменения экономической и политической

ситуации.

Вместе с тем

Правительство РФ делает попытки улучшения инвестиционного климата, налаживания

привлечения иностранных инвестиций. Так, подготовлен проект поправок к Закону

«Об иностранных инвестициях в РСФСР». Действуют организации, занимающиеся

вопросами содействия инвестициям в экономику России: Госинкор, Российская

финансовая корпорация, Росзарубежцентр и др. Однако информационное обслуживание

инвесторов и всех, кто хотел бы работать на российском рынке, все еще находится

не на должном уровне. Для улучшения этой ситуации в середине 1995 г. создан Российский

центр содействия иностранным инвестициям при Министерстве экономии РФ.

Используя зарубежный опыт, эта организация пред- полагает привлекать инвестиции

по всему миру с помощью сети специальных инвестиционных агентств, которые

работают по аналогии с продажей товаров: изучают потребности инвесторов,

предоставляют всю необходимую информацию для принятия решений, помогают

заключать контракты, оказывают поддержку после «продажи» инвестиций. В том же

направлении будет работать и Международный инвестиционный союз (МИС), одним из

инвесторов которого выступил Российский центр содействия иностранным

инвестициям.

Планируется также серьезно усовершенствовать российское налоговое законодательство. Открывается доступ иностранным инвесторам на рынок ГКО, вводятся определенные коррективы в ход приватизации. В частности, планируется перейти от массовой и быстрой продажи предприятий к «точечным» продажам, ориентированным на повышение эффективности производства.

Важным документом в

области регулирования притока и функционирования иностранных инвестиций в

экономику России стал принятый в конце 1995 г. Закон «О соглашениях о разделе

продукции». Законом установлены правовые основы отношений, которые возникают в

процессе осуществления инвестиций в поиски, разведку и добычу минерального

сырья на территории России. Право пользования инвестором участком недр

удостоверяется лицензией, которая выдается инвестору органом исполнительной

власти Российской Федерации.

“Соглашение” предусматривает максимальное упрощение схемы взаимоотношений

инвестора и государства прежде всего по линии уплаты налогов и других

обязательных платежей. Их взимание по сути дела полностью заменено разделом

продукции по условиям соглашений, рентными платежами.

В каких формах участвует иностранный капитал в России?

Иностранный

капитал в России присутствует как в государственной, так и в частной форме, в

смешанном виде, а также как капитал международных организаций. Иностранные

инвестиции поступают в Российскую экономику как прямые частные инвестиции в

форме портфельных инвестиций и в виде кредитов, как ссудный капитал.

Общий объем иностранных

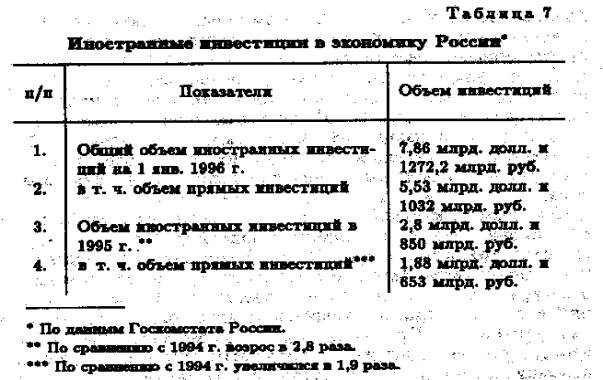

инвестиций в российскую экономику на начало 1996 г. составил 7,86 млрд. долл.

(см. табл. 7).

Одна из популярных форм

привлечения прямых инвестиций в российскую экономику — это создание

предприятий с иностранными инвестиииями (ПИИ).

По данным Государственной регистрационной палаты России, на 1 марта 1996 г. в стране было зарегистрировано более 19,4 тыс. предприятий с иностранными инвестициями (для при- мера, в маленькой Эстонии зарегистрировано столько же аналогичных предприятий). Количество действующих предприятий с иностранными инвестициями составило 11,6 тыс., или 60% от общего числа зарегистрированных предприятий. Увеличивается число предприятий полностью основанных на иностранном капитале.

Уставный фонд

предприятий с иностранными инвестициями превысил 3 трлн. руб. При этом, доля

иностранных инвесторов в совокупном уставном фонде составила 58,7%, а

российских— 41,3%. Доля иностранного капитала достигла 3,88 млрд. долл.

По данным Экономической

комиссии ООН для Европы, российские компании, получившие финансовую поддержку

из-за рубежа, смогли в пять раз увеличить число служащих, заработная плата

которых на 50 процентов выше средней по стране. В середине 90-х годов

количество работающих на предприятиях c иностранными инвестициями составляет

0,5% от числа всего занятого населения.

Отраслевая структура

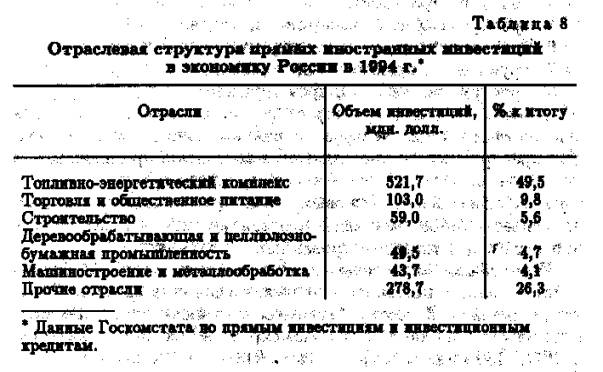

прямых инвестиций в экономику России представлена в табл. 8.

Все более возрастающую

долю в притоке иностранного капитала составляют картофельные инвестиции.

По некоторым данным, в 1994 г. иностранными инвестора- ми вложено в акции российских приватизированных предприятий 1,5 млрд. долл. По данным Госкомимущества, итоги первого этапа приватизации показали, что около 10% акций приватизированных предприятий принадлежит иностранным компаниям. В России обосновалось более 20 крупных инвестиционных компаний, которые занимаются покупкой российских акций.

Наибольший интерес для

западных портфельных инвестиций представляют следующие сферы экономики России.

1. Предприятия

топливно-энергетического комплекса (ТЭК). Из средств, инвестированных

иностранцами в 1994 г. в российскую экономику, 78% были направлены в ТЭК.

Причем, вложенный в топливную промышленность капитал принадлежит всего трем

иностранным компаниям.

2. Алюминиевые заводы.

3. Предприятия связи и

коммуникации.

4. Порты и пароходства.

5. Предприятия по

производству цемента.

6. Предприятия по

производству минеральных удобрений.

7. Крупные горнодобывающие

предприятия.

8. Предприятия пищевой

промышленности.

С точки зрения потребностей российской экономики, желательно также привлечение иностранных инвестиций в обороне предприятия, осуществляющие конверсию производства, в мощности по переработке и хранению продовольствия, добыче золота и алмазов и др. Основной поток привлекаемых иностранных инвестиций должен идти на развитие импортозамещающих отраслей и экспорториентированных производств.

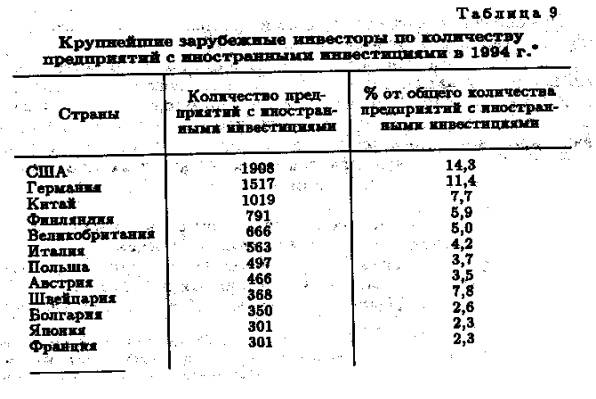

Крупнейшим инвестором

в России являются США (около 1 млрд. долл.). Наибольшие рублевые вложения

сделаны Великобританией (17% всего рублевого объема инвестиций). Германские

инвестиции занимают более скромное место по сравнению с США (150 млн. марок)

(см. табл. 9).

Среди регионов России у

западных инвесторов наибольшей популярностью пользуются Москва,

Санкт-Петербург, а также Архангельская и Тюменская области.

Новым явлением для

российской экономики стал приток капитала из азиатских «новых индустриальных

стран». Еще недавно их привлекали только сырьевые отрасли. В середине 90-х

годов они начали уделять внимание проектам в высокотехнологичных и даже

инфраструктурных областях. По некоторым оценкам, общий объем инвестиций

азиатских «новых индустриальных стран» в Россию составил 450 — 520 млн. долл.

США. Из них на прямые инвестиции из Южной Кореи пришлось около 300 млн. долл.

Инвестиции Тайваня, Гонконга, Сингапура со- ставили по 50 — 70 млн. долл.

каждой из этих стран. Главные интересы азиатских инвесторов, включая Японию,

связаны с развитием Дальнего Востока. По мнению ряда специалистов, главный

резерв увеличения иностранных инвестиций не в странах Запада, а как раз

в странах Востока, накопивших за последние годы огромный капитал, имеющих опыт

работы в переходной экономике, меньше боящихся инвестиционных рисков, чем

западные инвесторы. Странам Востока не нужны российское топливо и сырье; они

готовы вкладывать капитал в высокотехнологичные объекты, поддерживая российскую

обрабатывающую промышленность.

Оценивая количественные

показатели присутствия иностранных инвестиций в экономике России, приходится

констатировать следующее. Их удельный вес в совокупных вложениях по разным

оценкам составлял в середине 90-х годов 2,7— 5%. Доля же иностранных инвестиций

в общем объеме основных производственных фондов не превышает 0,5 — 1%. Предприятия

с участием иностранного капитала составляют весьма динамичную часть в

российской экономике. Однако роль этих предприятий невелика, они дают лишь 8%

ВНП страны. Позиции этих предприятий во внешнеторговом обороте несколько

выше: в 1994 г. они обеспечивали около 10% российского экспорта и 13% импорта,

включая торговлю в пределах СНГ.

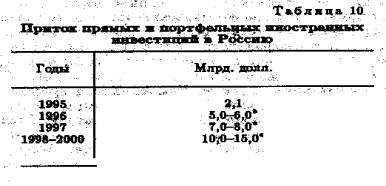

Что касается крупных иностранных

инвестиций, то в России их практически нет. Проблематично их появление и в ближайшие

годы. В 1994 г., по официальным данным, приток иностранных инвестиций составил

всего 1,3 млрд. долл. (при потенциальной потребности 8-12 млрд. долл. в год).

По данным Министерства экономики Российской Федерации, этот процесс по годам

может выглядеть следующим образом (см. табл. 10).

По расчетам того же Министерства экономики, для выхода на устойчивую траекторию роста России нужно 140 млрд. долл. Даже при идеальных условиях за счет всех имеющихся внутренних источников и привлечения иностранного капитала реально может быть аккумулировано не более 120 млрд. долл.

Оценивая ситуацию с

привлечением иностранных инвестиций в экономику России, приходится

констатировать, что пока Россия является местом борьбы международных

компаний за сбыт своих товаров, а не ареной приложения капитала. Произошло

это в результате распахнутости российского рынка и неадекватного инвестиционного

климата.

Многие специалисты

считают, что главным источником инвестиционных вливаний в российскую

экономику должен стать отечественный частный капитал, как находящийся

внутри страны, так и эмигрировавший в последние годы за рубеж. По данным «Дойче

банка» (Германия), прямые российские инвестиции в ФРГ в 4 — 6 раз превышают

аналогичные немецкие инвестиции в экономику России. Как только в России

начнется оживление экономики, будут созданы благоприятные условия для

инвестиций — развернется в крупных масштабах реэкспорт капитала. Это повлечет

за собой увеличение потока западных и восточных инвестиций и технологий.

Для

ускорения этого процесса предлагается амнистировать владельцев незаконно

вывезенного капитала за границу с целью его возврата в Россию. Необходимо также

привести российское законодательство, определяющее вывоз капитала как

незаконный, в соответствие с международным правом.

Однако

особенно уповать на эти меры вряд ли стоит. Возврат капитала происходит и будет

происходить под «крышей» достаточно солидных западных фирм или российских

компаний без прямого указания на его происхождение. По оценкам

Торгово-промышленной палаты России, до половины иностранных портфельных

инвестиций на российском фондовом рынке скрывают фактически реэкспорт капитала.

Как свидетельствует

мировой опыт, продуманная политика привлечения иностранного капитала — самый

прямой и достаточно эффективный путь выхода из кризиса, рычаг ускорения

социально-экономического развития страны. В то же время наряду с

положительными моментами участие иностранного капитала в развитии российской

экономики вызвало ряд отрицательных последствий, которые не следует сбрасывать

со счетов:

1) приоритетное внимание

западных фирм к добыче и экспорту энергоносителей способствовало не только

ускоренной исчерпаемости

невозобновляемых ресурсов, но и дальнейшей гипертрофии добывающих

отраслей;

2) продемонстрировало

слабость государственного регулирования процесса привлечения иностранного

капитала, отсутствие жесткого экологического контроля за действием ряда

предприятий с иностранными инвестициями;

3) участие западного

капитала в приватизации государственной собственности на крайне заниженном

курсе рубля позволило ему за бесценок скупить ряд важных объектов. Так,

например, около 50% заводов по производству минеральных удобрений скуплены

бывшими советскими гражданами и работают преимущественно на внешний рынок;

4) иностранные капвложения

нередко используются как способ отмыва «грязных денег» из стран Запада.

Непродуманная политика в привлечении иностранных инвестиций не сможет обеспечить экономические интересы принимающей стороны. К тому же мировой опыт привлечения иностранных инвестиций свидетельствует о том, что многие страны весьма осторожно использовали это специфическое лекарство». Так, Япония, например с самого начала строго контролировала и ограничивала привлечение иностранного капитала. Огромные суммы затрачивались на закупку иностранных лицензий для создания своей технически передовой экспортной базы. Дo сих пор объем прямых иностранных инвестиций в Японии невелик, а требования иностранных государств открыть двери иностранному капиталу остаются нереализованными.

Претворяя

в жизнь инвестиционную политику, следует от- давать себе отчет в том, что выбор

приоритетных направлений отраслей — дело очень тонкое, поскольку рыночные

механизмы действуют далеко не всегда в российских интересах. Здесь требуется строгий

контроль со стороны государства, а также доброжелательная политика для

поддержки инвестиций в те отрасли и регионы, с которыми связаны экономические

перспективы. Нужна научно обоснованная, взвешенная, активная государственная

политика по привлечению иностранных инвестиций.

Глава 6

СВОБОДНЫЕ ЭКОНОМИЧЕСКИЕ

ЗОНЫ

1. Сущность свободных

экономических зон (СЭЗ) и причины

их создания.

2. Основные разновидности

СЭЗ.

3. Особенности

функционирования СЭЗ в разных странах.

4. СЭЗ в России.

Заметным

явлением мирового хозяйства второй половины ХХ века являются т. н.

«свободные (специальные) экономические зоны» (СЭЗ).

Свободные экономические зоны получили

широкое распространение во многих странах. В середине 90-х годов в мире

функционировало более 4-х тысяч разного рода СЭЗ (от таможенных зон до

технопарков, от зон свободной торговли до оффшорных зон). По оценкам западных

специалистов, к 2000 году через раз- личные свободные экономические зоны будет

проходить до 30% мирового товарооборота. Международные корпорации в поисках

льготных условий для своей деятельности рассматривают СЭЗ как

благоприятные образования, где можно получить сверхприбыль. Крупнейшие

международные корпорации считают организацию собственного производства в

свободных экономических зонах важнейшим направлением своей экспансии.

Свободные экономические

зоны представляют собой част национального экономического пространства, где

используется особая система льгот и стимулов, не применяемая в остальных частях

стираны. Как

правило, СЭЗ — это в той или иной степени обособленная географическая

территория.

В

научных публикациях и отчетах международных организаций для характеристики разного

рода зон используется термин «свободные экономические зоны». Однако этот термин

не в пол- ной мере отражает сущность этого явления. Так, во многих из них

применяемые экономические правила, рычаги, специальные административные законы

отнюдь не освобождают от определенного правового и хозяйственного режима, а

лишь облегчают его, предоставляют льготы, стимулирующие предпринимательство.

Фактически государство лишь сокращает масштабы своего вмешательства в

экономические процессы.

Для большинства развивающихся

стран свободные зоны по существу являются специальными в смысле

экстерриториальности, по условиям уровня жизни работников зоны, концентрации

производственного потенциала и др. В силу этого для таких зон больше подходит

термин «специальные экономические зоны».

Для чего создаются

свободные экономические зоны? Почему они получили такое распространение в мире?

Создание свободных экономических зон

рассматривается их учредителями как важное звено в реализации принципов

открытой экономики. Их функционирование связывается с либерализацией и

активизацией внешнеэкономической деятельности. Экономика свободных

экономических зон имеет высокую степень открытости внешнему миру, а таможенный,

налоговый и инвестиционный режим благоприятен для внешних и внутренних инвестиций.

Фактически свободные

экономические зоны представляют своеобразные «ловушки» для мигрирующих в

масштабах мирового хозяйства капиталов.

Помимо привлечения

иностранного капитала, задействуемоro для активизации экономических процессов

внутри страны, создание производственных свободных экономических зон увязывают

с тремя основными задачами:

— стимулирование

промышленного экспорта и получение на этой основе валютных средств;

— рост занятости;

— превращение зон в

полигон по опробованию новых методов хозяйствования, полюса роста национального

хозяйства.

Важной причиной

образования свободных экономических зон является то, что часто страна не желает

полностью открывать свою экономику для притока иностранного капитала или

всеобъемлюще использовать особый инвестиционный климат и поэтому использует

частичную, локальную открытость в виде спец- зоны.

Мировой опыт создания и

функционирования свободных экономических зон свидетельствует о том, что наряду

с зонами, созданными для углубления интеграции с мировым рынком стимулирования

международных экономических связей (зоны свобод- ной торговли,

экспортно-производственные, таможенные и др.), существуют зоны с особым режимом

поощрения соответствующих видов деятельности и отраслей производства. Например,

зоны поощрения развития отсталых районов, индустриализации отсталых районов.

Поэтому причины и цели создания свободных экономических зон в каждом конкретном

случае могут отличаться друг от друга. Так, в промышленно развитых странах,

таких как США, Великобритания, свободные экономические зоны создавались для

реализации региональной политики, направлен- ной на оживление мелкого и

среднего бизнеса в депрессивных районах. В этих целях предпринимателям (мелким

и средним) предоставлялась большая, чем в других районах страны, свобода

деятельности и значительные финансовые льготы. Эти про- граммы не имели

специальной ориентации на привлечение иностранного капитала.

С

подобной же целью создавались свободные экономические зоны и в развивающихся

странах, что обеспечивало превращение ранее отсталых районов в динамично

развивающиеся. Однако в отличие от промышленно развитых стран в этих

государствах упор при создании свободных экономических зон был сделан на

привлечение иностранного капитала.

Организационно-функциональная

структура свободных экономических зон достаточно многообразна. Иногда довольно

трудно классифицировать ту или иную свободную экономическую зону однозначно,

поскольку они обладают чертами многих зон. Российскими специалистами

разработана примерная классификация по признаку хозяйственной специализации —

по профилю деятельности большинства хозяйствующих в зоне фирм (см. схему 3).

Центральное место в классификации свободных экономических зон отводится зонам

промышленной обработки.

При организации

свободных экономических зон используют два .различных концептуальных подхода:

территориальный и функциональный (точечный). В первом случае зона

рассматривается как обособленная территория, где все предприятия-резиденты пользуются

льготным режимом хозяйственной деятельности. Согласно второму подходу, зона —

это льготный режим, применяемый к определенному виду предпринимательской

деятельности независимо от местоположения соответствующей фирмы в стране.

Примером реализации первого подхода

являются свободные экономические зоны Китая, зона «Манаус» (Бразилия),многие

экспортно-производственные зоны в развивающихся странах. Результатом второго

подхода являются «точечные» зоны, представленные отдельными

предприятиями (оффшорные фирмы, магазины «дьюти фри»).

Одной из простейших форм

свободных экономических зон являются свободные (беспошлинные) таможенные

зоны (СТЗ). Эти зоны, как и свободные торговые зоны, относятся к

зонам первого поколения. Они существуют с XVII — XVIII вв. Эти зоны

представляют собой транзитные или консигнационные склады для хранения, упаковки

и незначительной обработки товаров, предназначенных для экспорта. Такие зоны

часто называют бондовыми складами или свободными таможенными территориями.

Свободные таможенные зоны освобождаются от таможенных пошлин на ввоз и вывоз

товаров. Они имеются во многих странах.

Зоны свободной торговли

(ЗСТ)'также широко

распространены в мире. Наибольшее развитие зоны свободной торговли по- лучили в

США. Их создание предусмотрено специальным законом США от 1934 г., целью

которого было поощрение торговли, ускорение торговых операций, сокращение

торговых издержек.

Такие зоны представляют

собой ограниченные участки территории США, в пределах которых установлен

льготный по сравнению с общим режим хозяйственной, в т. ч. внешнеэкономической

деятельности. Законом было установлено, что при каждом официальном порте

прибытия может быть создана, по крайней мере, одна внешнеторговая свободная

зона.

В соответствии с

существующим законодательством США зоны свободной торговли, действующие на

территории страны, подразделяются на зоны общего назначения и

специализированные (субзоны). Зоны общего назначения занимают небольшое

пространство (несколько кв. км) и находятся за пределами национальной таможенной

территории. В них осуществляются операции по складированию и переработке

ввезенных товаров (упаковка, сортировка, маркировка, доработка и т. п.).

Субзоны создаются для отдельных крупных

компаний, деятельность которых выходит за рамки зон общего назначения. В

субзонах производится экспортная или импортозамещающая продукция. Субзоны

являются результатом использования комбинации режимов зон свободной торговли и

импортозамещающих производственных зон. К середине 90-х годов в США

насчитывалось около 500 зон свободной торговли.

К

числу

простейших зон свободной торговли можно отнести специальные магазины «дьюти

фри» в крупных международных аэропортах. С точки зрения режима, они

рассматриваются как находящиеся за пределами государственных границ. К зонам

свободной торговли относятся также и традиционные свободные гавани (порты) со

льготным торговым режимом.

Промышленно-производстпвенные

зоны относятся

к зонам второго поколения. Они возникли в результате эволюции торговых зон,

когда в них стали ввозить не только товар, но и капитал, заниматься не только

торговлей, но и производственной деятельностью.

Промышленно-производственные

зоны создаются на территории со специальным таможенным режимом, где

производится экспортная или импортозамещающая продукция. Эти зоны пользуются

существенными налоговыми и финансовыми льготами. Наибольшее распространение,

особенно в развивающихся странах, получили экспортпно-производстпвенные зоны

(ЭПЗ). Современная модель таких зон берет начало от зональной структуры,

созданной в 1959 г. в ирландском аэропорту Шэннон. Наибольший эффект от таких

зон был получен в «новых индустриальных странах».

Логика образования

экспертно-производственных зон была предопределена экономикой развивающихся

стран, когда с сере- дины 60-х годов возникла необходимость стимулирования

промышленного экспорта и занятости за счет притока иностранных капиталов.

Технико-внедренческие

зоны относятся

к зонам третьего поколения (70 — 80-е годы). Они образуются стихийно или

создаются специально с государственной поддержкой вокруг крупных научных

центров. В них концентрируются национальные и за- рубежные исследовательские,

проектные, научно-производственные фирмы, пользующиеся единой системой

налоговых и финансовых льгот.

Наибольшее число

технико-внедренческих зон функционирует в США, Японии, Китае. В США их называют

технопарками, в Японии — технополисами, в Китае — зонами развития новой и

высокой технологии.

Самый известный в мире и

крупнейший в США технопарк «Силикон Вэлли» (Кремниевая Долина) дает 20% мирового

производства средств вычислительной техники и компьютеров. В нем занято около

20 тыс. работников. Всего в США более 80 подобных зон. В Японии в рамках

специальных правительственных программ создано два десятка технополисов на базе

ведущих научных организаций. В КНР подобные зоны также создаются, как правило,

в ходе реализации государственных планов по развитию науки и техники. В

середине 90-х годов в Китае функционировало более 50 зон развития новой и'

высокой технологии. Характерно, что в азиатских «новых индустриальных странах»

технико-внедренческие зоны формируются как инновационные центры сложившихся

экспортно-производственных зон, которые уже находятся в достаточной степени

развития как экспортно-производственные зоны, и им требуется переориентация на

выпуск наукоемкой продукции.

Сервисные

зоны представляют

собой территории с льготным режимом предпринимательской деятельности для фирм и

организаций, оказывающих различные финансово-экономические, страховые и иные

услуги.

К числу сервисных зон относятся

оффшорные зоны (03) и налоговые гавани (НГ). 03 и НГ привлекают

предпринимателей благоприятным, валютно-финансовым, фискальным режимом, высоким

уровнем банковской и коммерческой секретности, лояльностью государственного

регулирования.

Главное требование от

Мэн (Британия), Антильские острова, Гонконг, Мадейра, Либерия, Ирландия,

Швейцария и др. В последнее десятилетие оффшорные зоны появились на Мальте,

Маврикии, в Западном Самоа, Израиле, Малайзии (о компании, зарегистрированной в

оффшорной зоне и претендующей на получение налоговых и иных льгот, — это не

быть резидентом страны, где находится оффшорный центр, и не извлекать на его

территории прибыль. Налоговые гавани отличаются от оффшорных зон тем, что в них

(НГ) все фирмы (как местные, так и иностранные) получают налоговые льготы на

все или некоторые виды деятельности. В настоящее время в мире насчитывается

более 300 оффшорных центров. Среди них налоговых гаваней около 70.

К числу стран, где уже

давно функционируют оффшорные компании, — Лихтенштейн, Панама, Нормандские

острова, остров Мэн (Британия), Антильские острова, Гонконг, Мадейра, Либерия,

Ирландия, Швейцария и др. В последнее десятилетие оффшорные зоны появились на

Мальте, Маврикии, в Западном Самоа, Израиле, Малайзии (о. Лабуан) и других странах.

Промышленные, торговые,

банковские, страховые и другие компании в оффшорных зонах либо вообще не

подлежат налогообложению (Ирландия, Либерия), либо облагаются небольшим

паушальным налогом (Лихтенштейн, Антильские острова, Панама, остров Мэн и др.).

В Швейцарии, например, установлен более низкий размер налога, который может и

не взиматься при определенных условиях. Льготный режим в оффшорных зонах

определяется также отсутствием валютных ограничений, свободным вывозом

прибылей, низким уровнем уставного капитала, отсутствием таможенных пошлин и

сборов для иностранного инвестора, экстерриториальностью и др. Для стран,

организующих оффшорные зоны, выгода состоит в привлечении дополни- тельных

иностранных капиталов, получении дохода от пребывания зарегистрированной

компании в оффшорной зоне, создании дополнительных рабочих мест для местных

специалистов, что в целом способствует развитию национальной экономики.

Оффшорный бизнес

концентрируется, как правило, в банковском, страховом деле, морском

судоходстве, операциях с недвижимостью, в трастовой (доверительной)

деятельности, во всех видах экспортно-импортных операций, в консалтинге. По

некоторым оценкам, капитал, задействованный в сфере оффшорного бизнеса,

достигает 500 млрд. долл. В нем участвуют почти 2 млн. вкладчиков (юридических

и физических лиц), и каждый год регистрируется несколько тысяч новых компаний, увеличивающих объемы оффшорной

деятельности.

Деятельность оффшорных зон оценивается

специалистами весьма неоднозначно. Многие сходятся во мнении, что оффшорные

центры зачастую являются местом отмыва «грязных денег» и разного рода

банковских афер.

Комплексные зоны

образуются путем

установления особого, льготного по сравнению с общим, режима хозяйственной

деятельности на территории отдельных административных образований. К ним можно

отнести 5 специальных экономических зон Китая, «открытые районы» КНР, а также

бразильскую зону «Манаус», территорию «Огненная Земля» в Аргентине, зоны

свободного предпринимательства, создаваемые промышлен- но развитыми странами в

депрессивных районах.

В 90-е годы

активизируются процессы по формированию международных свободных

экономических зон. Так, имеется проект создания специальной экономической

зоны Туманган (Туманцзян). Эта свободная экономическая зона должна быть создана

на стыке границ России, Китая и КНДР. Проект рассчитан на 20 лет, его стоимость

на первом этапе оценивается в 90 — 110 млрд. долл.

СЗЗ

предполагает участие Японии, Южной Кореи, Монголии, Китая, КНДР и России. В

свободной экономической зоне будет построен крупный порт, многочисленные

промышленные предприятия с использованием китайской и корейской рабочей силы.

Россия должна будет поставлять на эти предприятия сырье для переработки.

Предприниматели, организовавшие производство в свободной экономической зоне,

будут пользоваться рядом льгот. Предусматривается, что зоны будут иметь гибкие

границы, к участию в совместном освоении могут подключаться также и

сопредельные районы.

Отработка

деловых контактов не на межгосударственном, а на региональном уровне привела к

появлению т. н. еврорегионов, как формы организации внешнеэкономического

взаимодействия. Еврорегион представляет собой добровольное объединение по-

граничных областей различных государств, прежде всего в хозяйственной сфере, с

целью интенсификации связей друг с другом. Высшие органы власти каждой страны,

осуществляющей свою деятельность в рамках еврорегиона, делегируют данной

области полномочия, способствующие интенсификации приграничных хозяйственных и

иных связей. Активную роль в создании еврорегионов играют Польша, Словакия,

Чехия, Венгрия, а также Украина и Беларусь. К середине 90-х годов созданы

еврорегионы «Карпаты», «Буг», «Померания».

В

1994 г. подписано соглашение о создании российско-китайской торговой

приграничной зоны в районе китайского города Суйфэнхэ. Совместное образование

или использование приграничных свободных экономических зон с сопредельными

странами ближнего и дальнего зарубежья, особенно на границе с Китаем,

Финляндией, Норвегией, в Калининградской области, может способствовать развитию

приграничной торговли, реализации крупных совместных проектов на основе

использования сырьевых ресурсов и производственных мощностей обеих сторон,

прежде всего российских.

Общей характерной чертой

различных видов свободных экономических зон является наличие благоприятного

инвестиционного климата, включающего в себя таможенные, финансовые, налоговые

льготы и преимущества по сравнению с общим режимом для предпринимателей,

существующим в той

или иной стране. Конкретные льготы и стимулы имеют некоторые

количественные отличия по зонам разных стран; по существу они, как правило,

сходны.

Выделяют ч е т ы р е

основные группы льгот: — внешнеторговые льготны. Они предусматривают

введение особого таможенно-тарифного режима (снижение или отмену экспортно-импортных

пошлин) и упрощенного порядка осуществления внешнеторговых операций;

— налоговые льготы. Содержат нормы,

связанные с налоговым стимулированием конкретных видов деятельности или по-

ведения предпринимателей. Эти льготы могут затрагивать налоговую базу (прибыль,

стоимость имущества и т. д.), отдельные ее составляющие (амортизационные

отчисления, издержки на зарплату, НИОКР, транспорт), уровень налоговых ставок,

вопросы постоянного или временного освобождения от налогообложения;

— финансовые льготны. Включают различные формы

субсидий. Они предоставляются в виде более низких цен на коммунальные услуги,

снижения арендной платы за пользование земельными участками и производственными

помещениями, льготных кредитов и др.;

— административные

льготы. Предоставляются

администрацией зоны с целью упрощения процедур регистрации предприятий и режима

въезда — выезда иностранных граждан, а так- же оказания различных услуг.

Названные льготы

применяются в самых различных комбинациях. Льготы, предоставляемые свободным

экономическим зонам, не всегда являются главным стимулом для притока в страну

иностранного капитала. Более существенными в этом отношении могут оказаться

такие факторы, как политическая стабильность, инвестиционные гарантии, качество

инфраструктуры, квалификация рабочей силы, упрощение административных процедур

и др. Вместе с тем при прочих равных условиях на первый план выступают

предоставляемые зоной льготы.

Мировой опыт

функционирования свободных экономических зон позволяет сформулировать основные

выводы об их достижениях, общих чертах и особенностях развития.

Функционирование свободных экономических зон в промышленно развитых странах свидетельствует,

что в основе их успеха лежит, с одной стороны, хорошее планирование

первоначальных стадий их развития, а с другой — гибкость управления зонами.

Изменяющаяся ситуация в мировом хозяйстве (НТР, конкуренция между

транснациональными корпорациями, изменения в курсах валют, изменения в системе

международного обмена и др.) влияет на развитие свободных экономических зон и

соответственно требует адекватного реагирования на эти изменения.

Социально-экономические

выгоды от создания зон (внешне- торговых в США, «Шеннон» в Ирландии и др.)

достаточно ве- сомы. Эти зоны создали значительное число рабочих мест, оживили

международный торговый обмен, повысили внешнеторговую результативность,

научно-производственный потенциал и др. Важным аспектом деятельности свободных

экономических зон в промышленно развитых странах является то, что они работают

не только на мировой, но и на внутренний рынок.

Свободные экономические

зоны, функционирующие в развивающихся странах, имеют ряд общих черт

развития.

Во-первых, наибольшее

распространение в этих странах по- лучили экспортно-производственные зоны. Как

было сказано выше, создание ЭПЗ определяется рядом экономических причин, и

прежде всего, потребностью развития и производства промышленных товаров на

экспорт, привлечения в страну иностранного капитала, передовой науки и

технологии, современной технической информации.

Во-вторых, особый режим

хозяйствования в свободных экономических зонах становится более либеральным и

льготным для иностранных предпринимателей. Это связано с усилением

международной конкуренции между свободными экономическими зонами и

соответственно попытками доказать свои сравнительные преимущества перед

подобными другими СЭЗ.

В-третьих, в процессе

функционирования свободных экономических зон происходит торгово-промышленная

диверсификация их деятельности, комплексное развитие. Современная НТР на первый

план выдвигает свободные экономические зоны, в которых сосредоточиваются

наукоемкие отрасли производства, связанные с разработками новой и высокой

технологии.

Среди

развивающихся стран весьма заметное развитие и резонанс получили

специальные экономические зоны Китая.

Начав с небольших территорий, объединенных спецзонами в самом начале 80-х

годов, китайское руководство к середине 90-х годов распространило их режим на

сотни квадратных километров. Помимо наиболее известных в стране и за рубежом

специальных экономических зон — «Шэньчжэнь», «Чжухай,» «Сямэнь», «Шаньтоу»,

имеющих многолетнюю историю, а также специальной экономической зоны «Хайнань»

(существует с 1988 г.), в стране заметное развитие получили зоны технико - экономического развития (более двух

десятков) и зоны развития новой и высокой технологии — технопарки. Особая роль

отводится шанхайской зоне экономического развития «Пудун». Значение проекта,

рассчитанного на несколько десятилетий, определяется не только тем, что зона

«Пудун» должна стать в перспективе крупным центром промышленного производства

Китая, но и производства на

способствовать превращению Шанхая в крупнейший торговый и финансовый центр

Азиатско-Тихоокеанского региона.

Создание

специальных политики, провозглашенной экономических зон (СЭЗ) стало важной составной

частью проведения открытой внешнеэкономической китайским руководством в конце

70-х годов. При выборе модели развития СЭЗ китайское руководство исходило из

текущих потребностей страны и опыта функционирования специальных зон в других

странах. Наиболее детально изучался опыт Сингапура, Тайваня, США. В ходе

подготовки организации специальных экономических зон было предложено несколько

вариантов режима их функционирования. В результате был избран путь организации

СЭЗ с созданием в их рамках структуры хозяйства; ориентированного на экспорт,

всемерное привлечение иностранного капитала, а также существенное улучшение

технологии производства. Специальные экономические зоны стали играть связующую

(буферную) роль с другими районами страны, реализуя политику «открытых дверей».

С начала 90-х годов в портовых городах,

специальных экономических зонах КНР начинают возникать свободные таможенные

территории — зоны свободной (беспошлинной) торговли (ЗСТ), которые, как

указывают китайские специалисты, будут развиваться по моделям, сходным с

существующими в других странах. По свидетельству китайского руководства,

развитие зон свободной торговли явится одним из магистральных направлений

реализации открытой внешнеэкономической политики вплоть до 2000 года.

Практика

функционирования китайских специальных экономических зон и других районов со

льготным инвестиционным климатом продемонстрировала несомненные успехи. К числу

достижений СЭЗ как китайские, так и зарубежные специалисты относят прежде всего

высокие, устойчивые темпы экономического роста, большие объемы привлеченных в

зоны иностранных инвестиций; значительное повышение производительности труда и,

наконец, существенный рост уровня жизни населения.

Специальные

экономические зоны в КНР (помимо общих с другими странами целей спецзон) в

целом являются экспериментом по использованию рыночных отношений в условиях

преобладания государственной собственности. Переход «все разом» к рыночному

хозяйству признан в Китае неприемлемым, чреватым серьезными потрясениями для

народа и экономики в целом. Специфика китайского опыта регулирования СЭЗ

заключается в том, что они для современного Китая — это нечто большее, чем

специальные районы по стимулированию иностранного и отечественного

предпринимательства, привлечению инвестиций, ускоренному развитию тех или иных

отраслей и др. В специальных экономических зонах Китая происходит становление и

обкатка, как отмечают китайские экономисты, экономической модели, по которой в

XXI веке будет жить практически весь Китай.

Заметная роль

свободных экономических зон в социально- экономическом развитии отдельных

обособленных районов разных стран, той или иной отрасли производства, в

привлечении иностранного капитала или оживлении деятельности мелкого и среднего

отечественного предпринимательства, тем не менее, не дает достаточно оснований

рассматривать их как универсальный способ модернизации экономики. Степень

влияния функционирования свободных экономических зон на остальную территорию

развивающихся стран является довольно ограниченной. Для промышленно развитых

стран, как правило, и не ставится специальной задачей распространение такого

влияния. Организация свободных экономических зон играет строго определенную

роль в оживлении предпринимательской деятельности данного региона или в

акцентировании внимания на развитии той или иной отрасли экономики. Кроме того,

образование свободных экономических зон сопряжено, как правило, со

значительными капиталовложениями и последующими существенными усилиями

государства по их развитию. Без строго определенной централизованной поддержки

они практически нежизнеспособны.

По данным обследования,

проведенного Институтом Востоковедения РАН по 26 странам, собственные

первоначальные затраты по привлечению иностранных инвестиций в свободные

экономические зоны составили в среднем 4 долл. на 1 долл. зарубежных

инвестиций. В КНР, например, иностранные вложения в четыре СЭЗ к концу 80-х

годов составили 4 млрд. долл., в то время как начальные собственные инвестиции

превышали 22 млрд. долл., что в 5,5 раз больше. По существу, вся инфра-

структура СЭЗ КНР была создана за счет централизованных государственных

средств.

При многочисленных

примерах успешного функционирования свободных экономических зон имеют место и

неудачные попытки их организации. Так, создание в Шри Ланке, Гватемале,

Либерии, Сенегале и других странах разного рода свободных экономических зон не

только не увенчались успехом, но многие из них вообще перестали функционировать

(предпринимаются попытки их реанимировать). К основным причинам такого

положения можно отнести политические, экономические, организационные.

Политические

причины связаны с общей политической нестабильностью в стране, гражданскими

волнениями, вплоть до военных действий. К экономическим причинам, прежде всего,

следует отнести чрезмерно усложненное, запутанное, с точки зрения инвестора,

законодательство об инвестиционном режиме в свободной экономической зоне.

Бюрократическая заорганизованность управления СЭЗ, наличие многочисленных

малооправданных процедур для регистрации иностранного инвестора в зоне, плохая

пропаганда и реклама преимуществ спецзоны — все это также заметно отражается на

судьбе свободных экономических зон.

К сожалению, к числу стран и регионов, где свободные

экономические зоны не только не дают пока заметного эффекта для народного хозяйства,

но и их собственное развитие оставляет желать лучшего, относится и Россия.

Рассмотрим некоторые

особенности создания и функционирования свободных экономических зон в России.

Свободные экономические зоны в России

Мировой

опыт успешного функционирования свободных экономических зон в середине 80-х

годов привлек пристальное внимание российских реформаторов, в результате чего

была поставлена задача за 2 — 3 года создать широкую сеть такого рода зон.

Предполагалось создание в различных регионах СССР до 50 СЭЗ. При этом сами

спецзоны зачастую рассматривались как чудодейственное средство по переходу от

командной, дефицитной экономики к рыночно-ориентированной. По представлениям

российских бизнесменов, экономическая зона должна выглядеть как заповедник нормального

рынка в ненормальной стране».

Первые попытки по

пропаганде и созданию свободных экономических зон были предприняты в середине

80-х годов. Так, в 1986 г. зародилась идея создания СЭЗ «Находка». К концу 80-х

годов появилась государственная концепция развития свободных экономических зон

на территории СССР. По форме СЭЗ должны были представлять зоны свободного

предпринимательства, компактно расположенные в районах с развитым научно-

техническим потенциалом. Важной их задачей было привлечь иностранный капитал и

технологии.

Правительством СССР в

декабре 1989 г. было принято по- становление о создании свободных экономических

зон в городах Находка и Выборг. Через полгода краткие положения общего

характера в отношении СЭЗ были изложены в Основах законодательства об

иностранных инвестициях в СССР.

К началу 90-х годов

государственная концепция создания свободных экономических зон дополняется

рядом региональных инициатив. Эти инициативы делали акцент на значительной

самостоятельности СЭЗ и ратовали за огромные территории, отводимые для них. В

середине 1990 г. Верховный Совет РСФСР принял решение о создании 13

свободных экономических зон. По каждой СЭЗ Совмин РСФСР утверждал отдельное

положение, закрепляющее ее хозяйственно-правовой статус.

Процесс образования

свободных экономических зон в начале 90-х годов характеризовался следующими

чертами:

—

отсутствием четкого понимания целей и задач СЭЗ; — огромностью занимаемых

территорий. На долю формально созданных «свободных зон» приходилось более одной

трети территории России;

— массовой раздачей

льгот и привилегий зонам и лоббированием их интересов в Правительстве РФ;

—

стремление местных властей к суверенитету через создание СЭЗ.

Вступивший

в силу в сентябре 1991 г. Закон «Об иностранных инвестициях в РСФСР, в котором

целая глава была посвящена свободным экономическим зонам, заметно упорядочил

процесс их образования. Согласно этому закону, СЭЗ создаются с целью

привлечения иностранного капитала, передовой зарубежной техники, технологии и

управленческого опыта, развития экспортного потенциала. В свободной

экономической зоне устанавливается льготный режим хозяйственной деятельности

для иностранных инвестиций и предприятий с иностранным участием: упрощенный

порядок регистрации предприятий с иностранными инвестициями, причем, для

предприятий со вкладом иностранных инвесторов до 75 млн. руб. регистрация

производится непосредственно в СЭЗ; налогообложение по льготным ставкам, до 50%

нормы, установленной на территории Российской Федерации для иностранных

инвесторов; понижение ставки платы за пользование землей и другими природными

ресурсами; предоставление права на долгосрочную аренду (сроком до 70 лет) с

правом субаренды (вне СЭЗ этот срок — до 50 лет); понижение таможенных пошлин

на ввоз, вывоз товаров; упрощенный порядок пересечения границ, въезда и выезда

иностранных граждан, в т. ч. безвизового; наличие права безлицензионного

экспорта и импорта, предусмотренное законом для предприятий, полностью

принадлежащих иностранным инвесторам, а также для совместных предприятий с

долей иностранных инвестиций более 30%. Валютная выручка предприятий от

экспорта собственной продукции полностью оставляется в их распоряжении.

Коренные

экономические реформы, начатые в 1992 г., и либерализация всей хозяйственной

жизни в стране заметно изменили отношение российского правительства к проблеме

организации свободных экономических

зон в России. Новые законы, регулирующие внутри и внешнеэкономические

отношения, не предусматривали какого-то особого статуса СЭЗ. И хотя

правительственные положения о свободных экономических зонах никто не отменял,

государственные финансово-налоговые службы посчитали их утратившими силу. Все

это вызвало беспокойство у иностранных инвесторов. Принятый в июне 1992 г. Указ

Президента РФ о свободных экономических зонах, а также заверения администрации

действующих зон о неизменности зональной политики способствовали определенной

стабилизации обстановки. Однако в целом в развитии СЭЗ в стране явно стал

ощущаться застой.

В Правительстве РФ

возобладал подход к ликвидации свободных экономических зон, охватывающих

огромные территории страны, что было вполне объяснимо. Взамен была предложена

концепция формирования микрозон — разновидностей свободных таможенных зон и зон

экспортного производства. В основу отбора зон был положен принцип сочетания

выгодного географического расположения зоны и минимизации затрат на их

инфраструктурное обустройство.

Стала заметной тенденция

закрытия ранее созданных свободных экономических зон путем урезания и лишения

их ряда привилегий. В печати, высказываниях официальных лиц появились мнения о

малой перспективности СЭЗ в России, о необходимости развития всей экономики в

льготном рыночном режиме, а не каких-то ее отдельных частей. Подобные точки

зрения подкреплялись следующими аргументами:

— опасениями, что будет

образовано слишком большое число различных СЭ3;

— СЭЗ — это «черные

дыры» российской экономики по утечке ресурсов страны, концентрация

криминогенных элементов и других негативных явлений;

— уменьшением

управляемости СЭЗ со стороны центральных властей, их чрезмерной

самостоятельностью и формированием новых региональных элит.

Несмотря

на сдерживание процессов развития свободных экономических зон сверху (до сих

пор не принят федеральный закон о свободных экономических зонах — его проект

рассматривается в правительственных и думских кругах с 1992 г.), тенденция к их

развитию снизу часто оказывалась решающей. Активность местных администраций и

управленческих структур таких свободных экономических зон, как «Находка»,

«Янтарь» (Калининградская область), способствовали тому, что правительство

предоставляло им льготы, кредиты и т. п. Возникла новая спецзона (оффшорного

типа) — «Зона экономического благоприятствования» в Ингушетии, преобразованная

в 1996 г. в «Центр международного бизнеса "Ингушетия" , свободная

экономическая зона «Шеризон» в Подмосковье и ряд других.

В

настоящее время свободные экономические зоны их перспективности.

К

числу таких свободных экономических зон можно отнести СЭЗ «Находка». На ее

территории зарегистрировано 3,3 тыс. предприятий. Из них в России

(зарегистрировано более 20 разного рода СЭЗ) ' находятся как бы на

полулегальном положении. Потенциал этой идеи пока не получил своего

полноценного раскрытия в России. Вместе с тем имеющиеся практические результаты

функционирующих свободных экономических зон свидетельствуют об 2054 принадлежит

частным лицам. На начало 1996 г. в СЭЗ «Находка» работало 386 предприятий с

иностранными инвестициями, при этом 224 предприятия со 100 % иностранных

инвестиций. Объем экспортной продукции свободной экономической зоны в 1995 г.

составил 42,3 млн. долл., в 3 раза превысив импорт. С российской стороны в

создании предприятий с иностранными инвестициями принимают участие не только

предприятия, расположенные в СЭЗ «Находка», но и многие регионы России и

государства СНГ.

На территории СЭЗ

«Находки» осуществляются проекты по организации и функционированию

российско-корейского технопарка и российско-американского промышленного парка.

Эти промышленные комплексы должны сыграть ключевое значение для индустриализации

данной свободной экономической зоны. В зоне действуют 15 банковских институтов

(14 филиалов различных банков и банк «Находка»).

Поскольку в России нет закона о свободных

экономических зонах, то функционирование СЭЗ «Находка» рассматривается как эксперимент.

Правительством России принято постановление «О некоторых мерах по развитию

свободной экономической зоны "Находка" от 8 сентября 1994 г. В соответствии с этим и другими

регулирующими документами в свободных экономических зонах для предприятий с

иностранным вкладом более 30% установлены следующие льготы:

—

федеральный налог на часть прибыли, перевозимой за границу, составляет 7%, а

соответствующий местный налог — не более 3%;

—

прибыль и часть прибыли, перевозимой за границу, полностью освобождены от

налогообложения на 5 лет (после объявления о регулярном получении

прибыли);

—

часть прибыли, реинвестируемой в развитие производства, а также в объекты

инфраструктуры и социальной сферы СЭЗ, полностью освобождается от налога.

С

февраля 1994 г. Административный комитет зоны, который занимается вопросами

регулирования и контроля в СЭЗ «Находка», приступил к осуществлению новой

стратегии по ее развитию. Основным направлением этой стратегии стало создание в

зоне ряда локальных свободных таможенных зон, которые должны

способствовать созданию благоприятного инвестиционного климата свободной

экономической зоны, стимулировать организацию импортозамещения с использованием

современных технологий, появление новых рабочих мест.

СЭЗ

«Находка» находится пока на начальном этапе своего развития. Однако уже сейчас

можно говорить о первых ее позитивных результатах: высоких темпах

экономического роста в СЭЗ, создании многих рабочих мест, что заметно

контрастирует со всеми другими регионами России. При благоприятном функционировании

СЭЗ, которое зависит не только от нее, зона способна дать мощный импульс

развитию международных экономических связей Дальнего Востока и Сибири.

Отмечая

факты успешной работы некоторых свободных экономических зон России, необходимо

указать и на негативный опыт их функционирования. Так, практика СЭЗ «Алтай»

свидетельствует о том, что многие СП, зарегистрированные в зоне,

фактически бездействовали. Вместо привлечения иностранного капитала шел процесс

ввоза и перепродажи ширпотреба. При проверке внешнеэкономической деятельности

СЭЗ было выявлено много нарушений при выдаче квот и лицензий на вывоз сырьевых

и стратегических ресурсов, экспорт которых ограничен законом. Коммерческая

деятельность учредителей зоны принесла многочисленные убытки при осуществлении

торговых сделок. В итоге, просуществовав около трех лет, СЭ3 «Алтай» была

ликвидирована.

В целом, характеризуя

нынешнюю ситуацию с организацией и функционированием свободных экономических

зон в России, можно констатировать, что они находятся в стадии

становления, определения своей тактики, выбора npuopumeтнoe и ориентаций. Без

существенной поддержки государства этот период может сильно затянуться, оставив

многие проекты нереализованными. Ожидания эффективных результатов от СЭЗ могут

смениться разочарованиями, отказом от самой идеи.

Рассматривая свободные

экономические зоны как важную составную часть современной рыночной экономики,

не следует преувеличивать их роль и значимость. Опыт функционирования СЭЗ во

многих странах мира свидетельствует об ограниченной возможности их влияния на

развитие национальной экономики. Вряд ли и в России образование и

функционирование спецзон следует поднимать до уровня самостоятельного

направления социально-экономических преобразований. При «блочном» поэтапном строительстве

рыночной экономики свободные экономические зоны будут длительное время

оставаться «вещью в себе», а отнюдь не «полюсами роста», распространяющими свое

влияние на остальное экономическое пространство. В условиях широко- захватного»

метода строительства рыночной экономики свободные экономические зоны не могут

не привлекать, помимо позитивного предпринимательства, многочисленный

криминогенный элемент, оставаясь также достаточно длительный период

образованиями анклавного характера.

Свободные экономические

зоны призваны выполнять свою специфическую роль, концентрируя

экспорториентированное и импортозамещающее производство, стимулируя

внешнеэкономические связи, представляя собой «ловушки» для иностранных

инвестиций. Они также должны стимулировать сосредоточение

технико-технологических инноваций, способствовать освоению современного

рыночного механизма хозяйствования.

МЕЖДУНАРОДНАЯ МИГРАЦИЯ РАБОЧЕЙ СИЛЫ

1.Причины

международной миграции рабочей силы.

2. Волны международной миграции и ее

основные особенности.

3. Современные центры

притяжения рабочей силы. 4. Россия и международный рынок труда.

Массовая миграция

населения стала одним из характерных явлений жизни мирового сообщества второй

половины ХХ века. Миграция населения представляет собой перемещение людей через

границы определенных территорий со сменой постоянного места жительства или

возвращением к нему.

Международная (внешняя)

миграция существует в разных формах: трудовой, семейной, рекреационной,

туристической и др. В данной главе в основном будет уделено внимание проблемам

международной трудовой миграции, международному рынку рабочей силы.

Международный рынок рабочей силы охватывает разнонаправленные потоки трудовых

ресурсов, пересекающих национальные границы. Международный рынок труда

объединяет национальные и региональные рынки рабочей сипы. Международный

рынок труда существует в форме трудовой миграции.

На начало 1995 г. в мире

насчитывалось более 35 млн. трудящихся-мигрантов против 3,2 млн. в 1960 г. Если

считать, что на каждого трудящегося-мигранта приходится 3 иждивенца, то

численность мигрирующего населения в середине 90-х годов превышает 100 млн.

человек.

Международный

рынок рабочей силы существует наряду с другими мировыми рынками: например,

товаров и услуг, капитала. Рабочая сила, перемещаясь из одной страны в другую,

предлагает себя в качестве товара, осуществляет международную трудовую

миграцию.

Причинами миграции

рабочей силы являются факторы как экономического, так и неэкономического

характера. К причинам

неэкономического типа относятся: политические, национальные, религиозные,

расовые, семейные и др.

Причины экономического

характера кроются в различном экономическом уровне развития отдельных стран.

Рабочая сила перемещается из стран с низким уровнем жизни в страны с более

высоким уровнем. Объективно возможность миграции появляется вследствие

национальных различий в условиях заработной платы.

Существенным

экономическим фактором, определяющим миграцию рабочей силы, является наличие

органической безработицы в некоторых странах, прежде всего слабо развитых.

Важным фактором международной трудовой миграции является вывоз капитала,

функционирование международных корпораций. Транснациональные корпорации

способствуют соединению рабочей силы с капиталом, осуществляя либо движение

рабочей силы к капиталу, либо перемещают свой капитал в трудоизбыточные

регионы.

Развитие средств

транспортной связи, в свою очередь, способствует существенному развитию

международной трудовой миграции.

Основу миграционных

потоков составляют рабочие, в меньшей степени, служащие.

Международная трудовая

миграция поначалу возникает как стихийное явление, но постепенно государство

охватывает ее своим регулированием. Вместе с тем до последнего времени в

международной трудовой миграции сохраняется значительный элемент рыночной

стихии.

В середине XIX века было

отмечено самое значительное явление в истории современной миграции населения. В

40-е годы XIX столетия произошел взрыв эмиграции из Ирландии в США,

вследствие т. н. “картофельного голода”.

Широкомасштабная

миграция в начале 80-х годов XIX в. из Италии и стран Восточной Европы в США

была связана с падением цен на европейскую пшеницу. Поток миграции резко

замедлился вследствие ухудшения экономической конъюнктуры в США и снова набрал

силу в ходе экономического оживления.

Причинами

широкомасштабной миграции рабочей силы стали аграрное перенаселение в некоторых

европейских странах, безработица, более благоприятные условия работы в США и,

конечно, благоприятные условия для широкого развития собственного дела,

повышения уровня жизни.

Новая волна миграции из

Европы в США отмечена в 20-е годы. К уже упомянутым причинам следует добавить

трудности послевоенной жизни в Европе.

После

2-й мировой войны отмечают три новых потока в ми грации рабочей силы в США. Во-первых,

это «утечка умов», устойчивый поток высококвалифицированных специалистов и

членов их семей в Северную Америку. Во-вторых, потоки беженцев из Венгрии (1956

г.) после подавления антикоммунистического восстания и из Вьетнама (1974-1975

гг.) после победы «северян» над «южанами», а также с Кубы (1980 г.). В-третьих,

самым крупным потоком этого периода является наплыв рабочей силы из Мексики и

стран Карибского бассейна.

Если

в первых двух случаях причины были главным образом политические, переселенческие,

то в последнем случае — чисто экономические. Так, число желающих мигрировать из

Мексики точно соответствует спросу на дополнительных рабочих в США при плате 4

долл. в час.

Особую роль в процессах

трудовой миграции XIX-ХХ вв. играет миграция населения из Китая в

страны Юго-Восточной Азии и Северной Америки. Она носит в основном

переселенческий характер и оценивается от 70 до 100 млн. человек.

В Европе после 2-й

мировой войны, в особенности с начала 60-х годов, также отмечены достаточно

интенсивные процессы миграции рабочей силы. Рабочая сила из Испании,

Португалии, Греции, Югославии активно использовалась в экономике промышленно

развитых стран Европы. Эти миграционные потоки рабочей силы, основанные на

временной основе, не сопровождаемые натурализацией в стране-работодателе,

становятся определяющими. Использование иностранной рабочей силы в настоящее

время становится важным элементом нормального функционирования мирового

хозяйства.

Можно выделить 5

направлений международной миграции рабочей силы:

1) миграция из

развивающихся в промышленно развитые страны;

2) миграция в рамках

промышленно развитых стран;

3) миграция рабочей силы

между развивающимися странами;

4) миграция рабочей силы из бывших

социалистических

стран в промышленно развитые страны (сходна

с миграцией из развивающихся в промышленно развитые);

5) миграция научных

работников, квалифицированных специалистов из промышленно развитых в

развивающиеся страны.

Для промышленно развитых стран

иностранная рабочая сила из развивающихся стран означает обеспечение ряда

отраслей, инфраструктурных служб необходимыми работниками, без которых

невозможен нормальный производственный процесс, а иногда просто нормальная

повседневная жизнь. Например, во Франции эмигранты составляют 25% всех занятых

в строительстве, 1/3 в автомобилестроении. В Бельгии они составляют половину

всех шахтеров, в Швейцарии — 40% строительных рабочих.

Международная миграция

рабочей силы,

существующая в рамках промышленно развитых стиран, связана в большей

степени с неэкономическими факторами, чем с экономическими. Однако и для

промышленно развитых стран характерно такое явление как «утечка умов».

Например, из Европы в США.

Особо следует отметить международную

миграцию рабочей силы в рамках стран ЕС. В ЕС принята «Хартия основных социальных

прав рабочих ЕЭС» (подписана 9 декабря 1989 г.).

В

разделе I «Хартии» записано: 1) «Каждый работник ЕЭС должен иметь право

свободного перемещения по территории Сообщества, подчиняясь правилам и

ограничениям, обусловленным общественным порядком, общественной безопасностью и

здоровьем»; 2) «свобода перемещения должна давать право каждому

работнику выбрать любое занятие или профессию в ЕЭС на основе принципов

равноправия, касающихся трудоустройства, условий труда и социальной защиты в

принимающей стране».

В «Хартии»

декларируется, что строительство единого экономического пространства

подкрепляется его социальным обеспечением.

По мнению некоторых

специалистов, воплощение принципов свободы перемещения внутри ЕС может привести

к тому, что высококвалифицированные кадры, инженеры могут концентрироваться в

наиболее развитых регионах. Низкоквалифицированные работники окажутся менее

мобильными.

Результатом миграции

рабочей силы внутри ЕС может стать его демпинг. Так, португальские предприятия

отправляют своих рабочих на строительство во Францию и ФРГ на условиях оплаты

труда, устанавливаемых ниже национальных стандартов.

Изучение модели миграции

рабочей силы в рамках ЕС весьма полезно для учета особенностей становления в

перспективе рынка трудовых ресурсов СНГ.

В последние годы растет миграция рабочей силы между

развивающимися странами. Главным образом это миграция между новыми

индустриальными странами и странами арабских эмиратов, странами — членами ОПЕК,

с одной стороны, и иными развивающимися странами — с другой. Так, например, в

после- военные годы (60 — 80-е годы) особенно был заметен приток рабочей силы в

Гонконг из Китая, Вьетнама и других стран Юго- Восточной Азии. Активно

импортировал рабочую силу Сингапур. В Кувейте и Саудовской Аравии, например,

было занято до 1 млн. человек рабочих из Йемена. Эта миграция определялась в

основном экономическими причинами: более высоким уровнем жизни, заработной

платы в странах-импортерах рабочей силы. Кроме того, в азиатских «новых

индустриальных странах», в богатых странах Персидского залива постоянно

ощущалась не- хватка в малоквалифицированной рабочей силе.

Существует миграция рабочей

силы из промышленно развитых в развивающиеся страны. В основном — это

сравнительно небольшой поток квалифицированных кадров из стран Европы и

Северной Америки в развивающиеся страны. Причины этой миграции как

экономические (достаточно высокие заработки у преподавателей учебных заведений,

инженеров, инструкторов и др., например, в странах ОПЕК), так и житейские

(узнать мир, попробовать себя и т. п.).

Особо следует сказать о миграции

рабочей силы в рамках бывших социалистических стран, а также в СХГ. В свое

время бывший СССР импортировал рабочую силу из Болгарии, Вьетнама, Северной

Кореи. С возникновением Российского государства к числу этих стран добавились

рабочие из Китая. В настоящее время, по официальным данным, в России трудятся

40 тыс. китайцев. Наряду с организованным импортом рабочей силы из Китая имеет

место стихийный приток мигрантов из Китая на территорию России. По некоторым

оценкам российских специалистов, существует «опасность колонизации» российского

Даль- него Востока и Сибири его многонаселенным соседом. Большой приток рабочей

силы отмечается в столице России. В Москве работают иностранные рабочие и

специалисты из 78 стран мира. Иммигранты составляют 46 процентов московских

строителей, 34 процента работников столичного транспорта.

В середине 90-х годов

активизировалась миграция рабочей силы в Россию из стран ближнего зарубежья: Украины,

Беларуси, Молдовы. Причины этой миграции чисто экономические — рабочие из этих

стран едут на заработки. Основные экспортеры рабочей силы в Москву: Украина —

32 процента от общей численности работающих иностранцев, Турция — 22 процента;

СФРЮ — 8 процентов, Молдова — 4 процента, Беларусь — 3 процента.

Основными

причинами привлечения иностранных работников на российские предприятия являются

нехватка рабочих отдельных профессий и специальностей, а также нежелание

местного населения выполнять предлагаемую работу. Такая ситуация характерна

практически для всех отраслей производства, но чаще всего для предприятий

добывающей промышленности, строительства, сельского хозяйства.

К

числу других причин использования иностранных работников относится

необходимость сохранения сложившихся коллективов предприятий. Это касается

прежде всего предприятий нефтегазовой и нефтедобывающей промышленности Севера

России. Долгие годы комплектование кадров таких объектов проводилось не только