ПРОБЛЕМЫ СОЗДАНИЯ АВТОМАТИЗИРОВАННЫХ

БАНКОВСКИХ СИСТЕМ

14.1. Принципы построения автоматизированных

банковских систем

В настоящее время успех банков зависит от применяемых информационных технологий, которые часто являются предпосылкой и фактором появления современных банковских продуктов. На базе новых средств связи и ИТ возникла целая новая сфера банковских услуг — электронные услуги, которая продолжает динамично развиваться.

В связи с этим в мире многие банки вкладывают огромные суммы в свои информационные системы: от 15 до 25% суммарных оперативных затрат в год. При этом не только большинство банковских услуг, но и современное управление деятельностью банка (управление активами/пассивами, управление риском, валютно-обменные операции и др.) немыслимы без современных ИТ.

Автоматизированная банковская система (АБС) — это форма организационного управления банком на базе широкого применения новых информационных технологий.

В настоящее время АБС охватывают практически все стороны деятельности банка: ежедневные внутри банковские операции, ведение бухгалтерии и составление сводных отчетов; коммуникации с филиалами; взаимодействие с клиентами (так называемые системы Банк-клиент); анализ деятельности банка и выбор оптимальных решений; розничные операции, связанные с использованием банкоматов и пластиковых карт; межбанковские расчеты; работа банка на рынке ценных бумаг; информационные услуги.

К современным АБС предъявляются очень строгие требования как от банков — пользователей, так и государственных и контролирующих органов. Производители АБС должны динамически подстраивать свою продукцию под изменяющиеся нормативы и отчетные требования, предъявляемые к ведению банковского бизнеса. Среди основных требований, предъявляемых к АБС, можно выделить следующие.

1. Функциональная полнота. Это одна из главнейших характеристик АБС. Сложные АБС могут содержать десятки тысяч различных автоматизируемых функций и банковских операций. Функциональная полнота подразумевает наличие в программном изделии необходимого и достаточного числа компонентов для выполнения заданных функций с учетом возможности системы наиболее полно соответствовать информационным потребностям банка, охватывая все виды его деятельности.

При формировании перечня функций, которые должна автоматизировать приобретаемая (разрабатываемая) АБС, следует исходить не только из потребностей сегодняшнего дня, но и учитывать будущие запросы в рамках стратегии развития банка, чтобы не оказаться в ситуации, когда придется приспосабливать стратегию к имеющейся АБС.

2. Комплексный подход. Только комплексная информационная банковская система, интегрирующая различные сферы деятельности банка, способна полностью автоматизировать и объединить в единое целое бизнес-процессы финансового учреждения. Работа с клиентами, участие в биржевых торгах должны быть увязаны с внутрихозяйственной деятельностью банка и бухгалтерией.

3. Масштабируемость системы. Способность системы адаптироваться к расширению предъявляемых требований и возрастанию объемов решаемых задач: числа обслуживаемых автоматизированных рабочих мест, обрабатываемых документов, а также быстроты реакции, общей производительности и пр., при добавлении к ней вычислительных ресурсов.

4. Открытость — способность интеграции с любыми внешними открытыми приложениями через стандартные интерфейсы межпрограммного взаимодействия, поддержка современных мировых стандартов в области информационных технологий (WfMC, XML, COM/ DECOM, J2EE), наличие готовых индустриально поддерживаемых шлюзов к наиболее распространенным офисным и бизнес-приложениям, прозрачная интеграция со стандартными пользовательскими интерфейсами, такими как Windows Explorer и Internet Browser.

5. Настраиваемость системы. Это ее мобильность, динамичность, подвижность. Настраиваемость предполагает, что те или иные значимые параметры не жестко заданы, а могут быть адаптированы к потребностям и условиям конкретного банка.

6. Централизованное управление системой. Настройка технологии Функционирования системы сообразно технологии работы банка не с

УМ конечных пользователей, а из одного специального модуля. Все основные настройки делает квалифицированный технолог АБС, а сотрудники банка могут сразу приступить к работе с программой. Автоматизированную банковскую систему, имеющую такую архитектуру, можно максимально быстро и качественно подготовить к эксплуатации. Это дает возможность оперативно изменять условия выполнения любой oпeрации, что очень важно при создании новых банковских продуктов.

7. Единая база данных, обеспечивающая многопользовательскую работу. Рекомендуется использование распределенных баз данных на основе промышленных СУБД (MS SQL Server, Oracle, Informix, DB2) В этих СУБД встроены и являются неотъемлемой частью:

• транзакционный механизм;

• средства разграничения доступа;

• средства поддержания ссылочной целостности и непротиворечивости данных.

Использование распределенных баз данных обеспечивает необходимый уровень безопасности данных, дает возможность программистам банка сосредоточиться на оптимизации содержательной части приложений.

8. Работа в режиме реального времени. В таком режиме реакция системы на управляющее воздействие должна соответствовать скорости протекания процесса, которым система управляет.

9. Безопасность. Поддерживается: средствами разделения прав доступа, интегрированными с системой безопасности ОС (имеющей до семи уровней доступа к документам); механизмом назначения прав как по ролевому, так и по персональному признаку и возможностью изменения прав доступа к документу в процессе его жизненного цикла. Требования безопасности включают в себя также возможность интеграции с открытыми средствами криптографической защиты, аутентификации и электронной подписи.

При построении системы используют следующие концептуальные понятия:

• документ (базовое понятие) — перемещаемый по этапам обработки авторизуемый носитель банковской информации, способный автоматически генерировать совершение банковских операций (например, производство и разнесение проводок и создание других документов). Описание этапа обработки документа включает в себя экранную форму документа с соответствующими ей алгоритмами обработки. Эта форма может различаться для одного и того же документа, так как его поля заполняются на определенных этапах обработки;

• система электронного документооборота — среда создания, модификации и передачи электронных документов как внутри банка, так и между банком и клиентами, банком и его филиалами, сторонними банками или расчетными (платежными) системами;

• динамически компонуемое рабочее место пользователя автоматизированной банковской системы — адрес (имя) пользователя с назначенным ему набором документов, этапов обработки документов, предоставляемых прав;

• распределенные, коллективно формируемые и используемые сер-еры банковских баз данных, содержащих, в частности, документы, операции (проводки), счета, процедуры и триггеры формирования и

контроля целостности баз данных;

• операционный день банка — ядро (сервер) банковской системы и других подсистем автоматизации банковской деятельности;

• микропроцессорные карты — средства авторизации электронных документов и подтверждения наличия средств на счете.

Автоматизированная банковская система должна соответствовать следующим принципам.

Принцип динамических рабочих мест пользователей. Рабочее место пользователя АБС компонуется (настраивается) динамически и определяется как адрес (имя) пользователя с назначенным ему набором документов, этапов обработки документов, предоставляемых прав. Пользователь, входя со своим именем в систему с произвольного компьютера, работает с доступными ему документами. Если для пользователя (или его подразделения) изменяется набор документов, с которыми он работает, то его рабочее место соответствующим образом перенастраивается. Таким образом, настройка всех динамических рабочих мест системы производится как перед началом функционирования системы, так и по мере необходимости в процессе функционирования. При этом идентификатору конкретного пользователя (который может быть и групповым, т.е. идентификатором подразделения банка) назначаются конкретные документы и этапы их обработки.

2. Принцип базирования на системе электронного документооборота банка. Система электронного документооборота банка — прикладная телекоммуникационная среда создания, модификации и передачи электронных документов как внутри банка, так и между банком и клиентами, банком и его филиалами, сторонними банками или расчетными (платежными) системами. Следование этому принципу означает, что все внешние документы попадают в обязательном порядке в систему электронного документооборота и другие банковские приложения работают с документами, принимая и отправляя их через систему электронного документооборота. Сама система электронного документооборота банка может использовать для глобальной связи внешние телекоммуникационные сети, например SPRINT, Интернет или расчетную сеть Банка России.

3. Принцип совместного использования on-line- и off-line-технологии обработки документов. Технология on-line позволяет обрабатывать документы (разносить проводки) в реальном режиме времени в момент автоматической генерации документами операций (проводок). Off-line технология дает возможность обрабатывать документы автономно например на рабочем месте пользователя генерировать проводки' позже через систему электронного документооборота отправлять их в ядро операционного дня для разнесения по счетам. Соблюдение данного принципа означает, что рабочее место пользователя можно динамически настроить (в зависимости от доступности ядра операционного дня с сервером базы данных счетов) на любую из этих технологий.

4. Принцип использования уникальной идентификации документов Использование системы уникальной идентификации (нумерации) документов (в том числе созданных удаленно) позволяет идентифицировать и анализировать произведенные по этим документам операции и их влияние на состояние счетов. Идентификаторы документов присутствуют в информации обо всех операциях, порожденных данными документами.

5. Принцип интеграции компонентов системы. Компоненты системы — распределенное ядро (SQL-серверы банковских баз данных с триггерами и процедурами работы со счетами), рабочие места пользователей (клиентские приложения обработки документов) и система электронного документооборота (транспортирующая документы между рабочими местами и базами данных) должны быть максимально интегрированы. Это, в частности, означает, что:

• документы, отправленные от одного рабочего места к другому (в зависимости от его нахождения), могут автоматически либо сразу передаваться в локальные сети на это рабочее место, либо попадать в систему электронного документооборота и транспортироваться на любое расстояние;

• система электронного документооборота одинаковым образом маршрутизирует (транспортирует) электронное документы любого типа в системе «Банк-клиент», в том числе платежные поручения клиентов. Она маршрутизирует автоматически созданные ядром банковской системы электронные документы (например, выписки по счетам), торговые транзакции по карточным счетам, генерированные торговым терминалом в магазине, электронные документы, пришедшие из внешних систем (например, из системы SWIFT);

• клиентские приложения представляют единообразную программную оболочку, настраивающуюся на конкретные формы документов, имеющую единообразные способы обмена с ядром и системой электронного документооборота.

В рассматриваемой системе выделяют следующие основные объекты: документ, идентификатор пользователя, адрес пользователя, счет, операция и микропроцессорная карта.

Документ определяется маршрутом его обработки (представленным последовательностью этапов) и набором экранных форм с соответствующими алгоритмами обработки документа на каждом этапе.

Идентификатор пользователя определяет права доступа конкретного пользователя. Пользователь идентифицируется или паролем, непосредственно запрашиваемым системой, или микропроцессорной картой, которая в свою очередь может требовать введения пользователем персонального идентификационного номера кода (PIN-кода).

Адрес пользователя устанавливает месторасположение конкретного пользователя в территориально распределенной банковской системе. Адрес может быть относительно другого адреса как локальным, внутри той же локальной сети, так и глобальным, территориально удаленным.

Счет — текущие состояния и истории изменения состояний счетов хранятся на SQL-сервере баз данных, доступны к изменению только через триггеры и процедуры сервера, что обеспечивает сохранение целостности базы данных и защищенности счетов от клиентских приложений.

Операция — набор последовательно выполняемых проводок и некоторых учетных данных, изменяющих состояние счетов. Генерируется автоматически при достижении документом этапа, с которым связана операция. Выполняется (разносится) при соблюдении следующих условий:

• составляющие операцию проводки доставлены к ядру банковской системы (они могли быть сформированы на удаленном рабочем месте в off-line-режиме);

• дата, связанная с проведением операции (и указанная в документе), наступила (проводки могут быть отложенными);

• некоторое логическое условие общего типа, связанное с этой операцией, выполнено. Таким условием, задаваемым при формировании (настройке) этого типа документа, может быть, например, необходимость подтверждения операции руководителем подразделения (имеющим личный пароль или карточку) при превышении суммы операции некоторого лимита.

Микропроцессорная карта — средство идентификации пользователей системы и авторизации электронных платежных документов произвольного вида. Позволяет защитить электронный платежный документ электронной подписью, а адресату при получении провести его аутентификацию — убедиться, что документ (будь то платежное поручение от клиента, торговая транзакция из магазина и т.п.) был составлен указанным отправителем и не был несанкционированно изменен. Главное достоинство при использовании для аутентификации клиента в сравнении с паролем — уникальность (некопируемость), в время как пароль может быть подсмотрен или еще как-нибудь скопирован.

14.2. Технические решения банковских технологий

Любое решение в сфере ИТ должно быть поддержано имеющимся информационно-технологическим окружением. Сети, серверы, рабочие станции и прочее техническое оборудование входят в список системных требований любого программного продукта. Системные требования обычно определяются следующими техническими параметрами:

• процессоры — устройства, выполняющие управление системой и осуществляющие обработку данных;

• память системы — множество устройств, осуществляющих хранение информации;

• интерфейсы — механизмы взаимодействия технических устройств между собой и с внешней средой;

• система коммуникаций или сеть — структуры и механизмы, осуществляющие обмен информацией между компонентами системы;

• операционная система — программное обеспечение, обеспечивающее базовый набор функций управления техническими компонентами системы.

Для простейших систем определяются только требования к одному компьютеру. Обычно это персональный компьютер, который может обеспечить работу всей системы. Такая архитектура носит название централизованной системы. В зависимости от мощности компьютера, на котором они базируются, централизованные системы могут решить и более глобальные задачи. Замена персонального компьютера на многопользовательскую большую, супермини- или мини-ЭВМ позволит сконцентрировать множество задач в рамках одной центральной системы. Однако высокая стоимость данных решений, а также отсутствие достаточного числа специалистов и малое число программных решений, базирующихся на центральном компьютере, ограничивают использование таких систем.

С ростом сложности, объемов информации и числа одновременно выполняемых процессов технические требования выходят за рамки одного устройства и приводят к созданию распределенной системы.

В зависимости от типа распределяемых ресурсов современные технологии предлагают три вида архитектур распределенных систем.

1. Распределенные вычисления — компьютерная система, в которой обработка выполняется несколькими компьютерами, подсоединенными к сети. При этом имеется в виду любая компьютерная система, в которой каждый компьютер решает свою задачу, а сеть поддерживает функционирование системы как единого целого.

2. «Клиент-сервер» — модель построения распределенной вычислительной среды, в которой интерфейсная часть задачи выполняется на машине пользователя, а требующая больших ресурсов обработка запросов осуществляется одним или несколькими серверами.

3. Кластеры — вычислительная система, представляющая собой совокупность относительно автономных систем (компьютеров) с общей дисковой памятью (общей файловой системой), средствами межмашинного взаимодействия и поддержания целостности баз данных. Использование кластеров увеличивает производительность и надежность системы, так как в случае сбоя одного компьютера его работу берет на себя другой. С точки зрения пользователя кластер выглядит как единая система.

Эти архитектуры не являются взаимоисключающими, использование для части ресурсов архитектуры «клиент-сервер» может быть совмещено с использованием распределенных вычислений для других ресурсов.

Первая задача, которая должна быть решена при создании распределенной системы, — какие виды ресурсов будут распределены. При необходимости разделения вычислительных мощностей рассматривается система распределенных вычислений или архитектура «клиент-сервер»; если система обработки больших потоков данных и их хранения — анализируются механизмы кластера.

Технология «клиент-сервер» базируется на принципе специализации составляющих информационной системы. При этом определяются два типа компонентов: сервер и рабочее место пользователя (Desktop).

Сервер — специализированное устройство или программное обеспечение, которое служит для решения общей задачи.

Рабочее место пользователя — компонент ИС, который служит для решения задач конкретного пользователя, например реализации пользовательского интерфейса системы.

Термин «сервер» может трактоваться двояко — мощный выделенный компьютер или программное обеспечение, реализующее одну из служб. В данной главе сервером будет называться программа, которая обеспечивает независимое выполнение некоторой задачи, которая может выполняться как на выделенном компьютере, так и на рабочей станции. Последнее решение часто используется разработчиками систем.

Выбирая архитектуру «клиент-сервер», в первую очередь необходимо определить весь перечень задач, решения которых будут перенесены на серверы. Как правило, это задачи, требующие общего доступа или больших вычислительных мощностей. Ниже приведены службы ИС, наиболее часто используемые как серверы.

Сервер домена определяет список пользователей сегмента сети, а также их права доступа, осуществляет мониторинг соединений, являйся ядром любой сетевой операционной системы, работающей по принципу «клиент-сервер».

Файл-сервер служит для хранения информации в виде файлов для распределенного доступа к ним, осуществляет контроль доступа к каждому из них. В качестве файл-сервера может служить любой компьютер, который разрешает использовать собственное дисковое пространство. Однако многие сетевые операционные системы предлагают большое число дополнительных сервисов для управления файл-сервером.

Сервер базы данных предназначен для хранения, обработки и обеспечения доступа к структурированной информации. Наиболее часто для решения этих задач используются серверы реляционных баз данных, поддерживающие язык запросов SQL. К ним относятся системы управления базами данных ORACLE, Microsoft SQL, DB2, SYBASE.

Интернет-сервер предоставляет информацию в соответствии с правилами сети Интернет. В простейшем случае то же, что и файловый сервер. Однако понятие Интернет-сервера включает в себя и набор дополнительных сервисов, связанных, как правило, с преобразованием информации. Наиболее распространенными являются серверы APACHE и Internet Information Server.

Сервер приложения служит для выполнения специализированных задач. Многие банковские системы имеют серверы приложений, которые обеспечивают выполнение бизнес-логики приложения. При этом за хранение данных и контроль доступа к ним отвечает сервер базы данных.

Сервер архивации осуществляет хранение архивов — больших объемов редко используемой информации. От файл-сервера данный тип серверов отличают собственные механизмы компрессии, индексации хранимой информации и хранения истории вносимых изменений.

Сервер печати управляет печатью на общий принтер. Если он не является специализированным устройством, то входит в состав сетевой операционной системы. Основой сервера печати является механизм управления очередями заданий на печать.

На основе архитектуры «клиент-сервер» определяется список задач, решаемых рабочими станциями и отнесенных к клиентским. К ним обычно относят:

• управление пользовательским интерфейсом — наиболее распространенная задача для рабочей станции, включает в себя обслуживание различных элементов пользовательского интерфейса, таких как изображение на экране, кнопки, поля ввода, списки. Эта задача является промежуточной гранью между архитектурой «клиент-сервер» и терминальным доступом;

• офисные приложения — список задач, обеспечивающих редактирование данных (различные редакторы, текстовые и табличные процессоры). Процесс ручного ввода при редактировании данных не является распределенной задачей и для экономии ресурсов серверов переносится на клиентское место;

• печать — в больших информационных системах функция печати может быть реализована на сервере и на клиентской станции. Обычно печать через сервер обеспечивает вывод на бумагу больших объемов данных, например выписок по счетам. Это объясняется требованием к высокопроизводительному принтеру, который невозможно поставить на каждое рабочее место. С клиентской станции осуществляется печать документов, необходимых только конкретному пользователю;

• загрузка и выгрузка данных — также может выполняться и на клиентском месте, и на сервере. Если данные загружаются в автоматическом режиме и не требуют администрирования загрузки, это выполняет сервер. При случайной загрузке или выгрузке данных — на клиентском АРМ.

В отличие от архитектуры «клиент-сервер» кластер имеет принципиально другие составляющие. Это не законченные задачи, а отдельные функции, выполняемые различными компонентами системы, — как отдельным устройством, так и совокупностью составляющих различных вычислительных систем.

Решения на основе кластерной архитектуры дают ряд преимуществ:

• абсолютная масштабируемость — архитектура позволяет создавать кластеры любых размеров;

• инкрементальная масштабируемость — кластер создается таким образом, что можно наращивать мощность добавлением новых компонент без полной замены всей системы;

• устойчивость к сбоям — в случае выхода из строя одного из компонентов система продолжает работать, поскольку все функции дублируются;

• хорошее соотношение цена/производительность — использование широко распространенных компонент в качестве составляющих в общем случае требует меньших затрат, чем покупка одного сверхмощного компьютера.

В настоящий момент практически все операционные системы имеют дополнительные решения для реализации кластерных архитектур. Но данные решения составляют только основу кластера. Распределение служб между отдельными устройствами может определяться и программным обеспечением серверов приложения. Таким образом, кластерную архитектуру могут иметь и серверы баз данных, и серверы приложений, если они поддерживают данную функцию.

14.3. Программное и информационное обеспечение

автоматизированных банковских технологий

Руководство российских банков в настоящее время все более осознает необходимость перехода на использование новых автоматизированных банковских систем. Практически все известные фирмы, специализирующиеся на разработке банковского программного обеспечения, или уже поставляют, или заявили о разработке новых АБС, активно использующих телекоммуникации, электронный документооборот, пластиковые смарт-карты. Преимущественно такие АБС реализуются на базе технологии «клиент-сервер».

Всю сферу банковской автоматизации можно разделить на две большие области:

1) электронную платежную систему, обеспечивающую пересылку и исполнение платежей;

2) собственно автоматизированную банковскую систему, реализующую внутрибанковские функции и бухгалтерские операции.

Автоматизированную банковскую систему в соответствии с функциональным назначением принято разделять на три подсистемы:

1) Front-office (верхний уровень) — обеспечивает взаимодействие банка с внешним миром. В подсистеме производится ввод первичной информации, взаимодействие банка с клиентами, другими банками, биржами;

2) Back-office (средний уровень) — осуществляет обще банковскую и общехозяйственную деятельность. К подсистеме относится работа с кредитами;

3) Accounting (нижний уровень) — отображает своевременную и корректную деятельность банка в рамках существующих процедур бухгалтерского учета.

В самостоятельную группу — Analysis — выделены операции, реализующие анализ текущего состояния банка, планирование и внутренний аудит банка.

В России на рубеже 1980—1990-х гг. с появлением финансового рынка и первых коммерческих банков начала становление новая банковская система. Развитие отечественных технологий автоматизации банковского дела неразрывно связано с развитием новой банковской системы страны.

Первым этапом развития была так называемая островная автоматизация. Это естественный начальный этап автоматизации любого вида деятельности, который характеризуется автоматизацией отдельных, как правило наиболее важных или относительно легко автоматизируемых частей технологического процесса, относительной простотой реализацей, возможностью быстрого внедрения, малочисленностью команды разработчиков, практической независимостью от коммуникаций.

В течение этого периода развитие отечественных АБС связано в основном с изменениями аппаратно-технических платформ в банках без коренного улучшения технологических аспектов. В 1994 г. можно было выделить четыре поколения АБС.

Первое поколение: аппаратная платформа — автономные персональные компьютеры под управлением MS-DOS; СУБД — Сlipper,FoxPro, Clarion; базовый элемент технологии — бухгалтерская проводка' структура АБС — автономные АРМ, не связанные или слабо связанные по данным через обмен файлами (в том числе путем физического переноса на гибких дисках с компьютера на компьютер).

Второе поколение: аппаратная платформа — персональные компьютеры под управлением MS-DOS, работающие в локальной сети Novell NetWare; СУБД — Clipper, FoxPro, Clarion; базовый элемент технологии — бухгалтерская проводка; структура АБС — автономные АРМ, связанные по данным через общие файлы, лежащие на сервере и не связанные по функциям.

Третье поколение: аппаратная платформа — персональные компьютеры под управлением MS-DOS (MS Windows), работающие в локальной сети Novell NetWare (Windows NT); СУБД — Btrieve; базовый элемент технологии — бухгалтерская проводка (реже документ); структура АБС — автономные АРМ, сильно связанные по данным через общие структуры базы данных и слабо связанные по функциям. Технология — переходная, от «файл-сервер» к «клиент-сервер».

Четвертое поколение: аппаратная платформа — персональные компьютеры под управлением MS-DOS (MS Windows), работающие в локальной сети, или же хост-компьютер с терминалами; СУБД — профессиональная реляционная (может быть постреляционная или сетевая); базовый элемент технологии — бухгалтерская проводка (реже), документ, сделка; структура АБС — автономные АРМ, сильно связанные по данным через общие структуры базы данных, в отдельных случаях связанные по функциям через общее ядро. Технология — «хост-терминал» или двухуровневая «клиент-сервер».

С августа 1995 г. прекратился численный рост банковских учреждений как следствие «принудительного» снижения уровня инфляции и в связи с кризисом на рынке межбанковского кредитования — первым системным кризисом российской банковской системы. Уменьшилась доходность финансовых операций в целом. Банкам уже было недостаточно просто считать проходящие через них финансовые потоки, появилась необходимость эффективного управления этими потоками (а также всеми активами и пассивами банка).

Соответственно изменился и рынок АБС. Он стал превращаться в вертикальный, когда все большему числу коммерческих банков нужны серьезные, технологически прогрессивные решения, интегрирующие учетные, аналитические и управленческие технологии. «Вертикализация» определяла развитие рынка АБС с осени 1995 до лета 1997 г. Понятно, что на горизонтальном рынке успеха добивается та фирма-Разработчик, чьи программные продукты весьма просто внедряются и которая может продавать «много, быстро и недорого». И наоборот, вербальному рынку нужны высокотехнологичные программные решения, которые индивидуально адаптируются и настраиваются под каждый банк, внедряются по многомесячным специальным процедуру такие банковские системы с учетными, аналитическими и управленческими функциями могут стоить в несколько раз или на порядок дороже.

В это время продолжалось усовершенствование систем четвертого поколения и начались разработки более серьезных систем пятого поколения.

Пятое поколение: аппаратная платформа — персональные компьютеры под управлением MS Windows, MS-DOS (реже UNIX), в распределенной сети (WAN) с несколькими физическими серверами приложений (которые работают под многозадачными многопользовательскими ОС); СУБД — профессиональная реляционная плюс менеджер транзакций; базовый элемент технологии — документ или сделка; структура АБС — логические АРМ, сильно связанные как по данным, так и по функциям в пределах локальной сети или хоста и слабо связанные по данным в пределах распределенной сети. Технология — трехуровневая «клиент-сервер» с использованием менеджеров транзакций. Финансовый кризис 1998 г. для одних банков стал тормозом, а для других, наоборот, мощным импульсом развития бизнеса. Развитие банковской системы невозможно без соответствующей программно-технологической поддержки. Тяжесть конкурентной борьбы между фирмами-разработчиками смещается в сторону «тяжелых» программных решений четвертого и пятого поколений. Происходит возврат спроса на автоматизацию банковской аналитики.

Перспективное направление развития автоматизированных банковских технологий как у нас в стране, так и за рубежом — шестое поколение АБС.

Шестое поколение: аппаратная платформа — гетерогенная сетевая среда; СУБД — профессиональные реляционные с открытым интерфейсом (возможно одновременно несколько разных СУБД); базовый элемент технологии — сделка или документ; структура АБС — логические АРМ, динамически формируемые по компонентной технологии, сильно связанные по данным и функциям в пределах всей сети Интранет.

Сегодня на рынке представлены программные продукты как отечественных, так и зарубежных разработчиков, предлагаемые системы отличаются в несколько раз по своей стоимости и функциональности. Укрупнение банковского бизнеса в России способствовало приходу на этот рынок западных поставщиков с масштабными и дорогостоящими решениями (mySAP Banking, T24 от «Teraenos», OFSA от «Oracle» и др.). В то же время улучшается качество автоматизированных систем, предлагаемых на рынке отечественными разработчиками.

Отечественные системы в настоящее время предоставляют достаточно полный набор функций, поддержку изменений требований Банка-России к учету и отчетности. Системы последнего поколения могут конкурировать с зарубежными в части гибкости, настраиваемости и архитектурных решений.

Зарубежные системы более продуманы и проработаны в области банковских функций по работе на международном рынке. Использование зарубежных систем также положительно влияет на имидж банка в глазах международных аудиторских компаний. Однако присутствующие на рынке зарубежные системы плохо адаптированы к российским условиям, они в меньшей степени ориентированы на стандарты российского учета и отчетности, имеют высокую стоимость и более дорогие услуги по сопровождению. Зарубежные системы базируются, как правило, на использовании дорогого компьютерного оборудования, отличного от распространенных в российских банках. Поэтому, несмотря на то, что приобретение зарубежных систем — это самое дорогое решение, оно потребует значительных усилий (выраженных в затратах времени и средств) от банка на адаптацию системы к российским условиям.

В настоящее время на рынке АБС присутствует около 20 фирм — разработчиков АБС, создающих разнообразные программные продукты. Ниже приведены результаты опроса, проведенного компанией «Ламинфо» среди банков, использующих программные продукты основных фирм-разработчиков (опрошено банков — 1154, не ответило — 24):

Феноменом российского рынка является наличие большого числа систем собственной разработки. При этом по мере ужесточения требований к характеристикам систем и расширения их возможностей взрастают стоимость и сложность разработки и сопровождения, что в итоге приводит к экономической нецелесообразности создания и эксплуатации АБС силами банковских специалистов. В связи с этим постепенно уменьшается число банков, использующих собственные продукты, большинство банков начинает делать выбор в пользу готовых АБС, адаптируемых под специфику каждого конкретного банка.

Большинство российских АБС работают в двух- или трехуровневой архитектуре «клиент-сервер». Все АБС могут работать в разных средах, среди которых доминируют Windows NT и разные варианты UNIX в качестве серверных ОС, но названы и многие другие, в первую очередь Novell Netware. Что же касается клиентских рабочих мест, то тут можно встретить и DOS, и разные варианты Windows, и даже такую экзотику, как Java, предлагаемую фирмой «АСофт».

Среди используемых СУБД представлен практически весь спектр систем, имеющихся на рынке. Пользователи ряда АБС могут использовать на выбор несколько СУБД (табл. 14.1).

14.4. Электронный документооборот в банке

Традиционная система управления документооборотом в банке реализует следующие функции:

• управление записями, контроль документов, хранящихся в папках, на бумаге;

• управление формами, контроль форм, использующихся для сбора информации и составления отчетов;

• управление отчетностью, публикация и распространение отчетов на бумаге;

• управление руководствами и инструкциями, создание и распространение документов, содержащих информацию о политике банка, а также руководств по выполнению заданий;

• управление архивами, каталогизация, обзор, распределение и сохранение записей, бланков, отчетов, директив, пособий и всех остальных официальных документов.

Нормативная база банка включает в себя внешние и внутренние нормативные документы. К последним относятся технологические документы, регламентирующие выполнение банковских операций и процессов, организацию работы и взаимодействие подразделений. В процессе разработки внутренние нормативные документы подвергаются тщательному обзору и анализу, после утверждения вводятся в действие и становятся объектом выполнения и мониторинга соблюдения на срок их действия, а после окончания этого срока действия выводятся из обращения.

Предусмотрены следующие виды внутренних нормативных документов: положение; порядок, или регламент; инструкция. Нормативные документы определяют общие правила и формы осуществления определенных видов деятельности, взаимодействие подразделения банка, характеристики банковских продуктов и услуг, распределение ролей участников и последовательность осуществления отдельных процессов и операций.

В проведении работ по разработке, согласованию, утверждению и внесению изменений во внутренние нормативные документы участвуют руководство банка, руководители управлений и различные подразделения по направлениям, отнесенным к компетенции их деятельности. Внутренние нормативные документы вводятся в действие приказами или распоряжениями по банку.

Разработка нормативных документов требует совместной работы опытных специалистов из различных департаментов банка, юристов и специалистов по формулированию процедур. Эта работа может занимать длительное время и включать в себя повторяющийся процесс составления и пересмотра вариантов текста. Сначала готовится первоначальный проект текста, который нередко основан на соответствующей аналитической работе. Затем проект документа раздается для замечаний и комментариев внутренним и внешним экспертам. Наконец, текст документа направляется на комментарии и утверждение в соответствующие подразделения и руководству банка.

Нормативная база банка может представлять собой архив бумажных документов, документы также могут храниться в электронном виде в файловой системе, что само по себе чрезвычайно ненадежно и неэффективно. Следствием этого является длительный цикл создания, согласования, пересмотра, утверждения и распространения нормативных документов.

К основным элементам политики управления электронным документооборотом банка относятся: назначение — причина существования политики; цель — описание действий банка по проведению политики в жизнь; определения — употребляемые термины и их значения; декларация масштабов — рамки, в которых действуют положения политики; правила проведения — базовые принципы, на которых основываются методы управления документацией; полномочия — распределение полномочий в процессе проведения политики в жизнь; пересмотр и обновление — определение правомочности внесения изменений в политику и условий, при которых ее следует изменять.

Архитектура включает в себя предметы изучения данной дисциплины и их взаимосвязь. Описание архитектуры происходит на трех уровнях (рис. 14.1).

1. Концептуальный уровень. Отвечают на вопросы: почему? (определяется масштаб системы управления и ее интеграция в общую систему работы банка) и кто? (устанавливаются взаимосвязи между причинами внедрения системы управления знаниями и ее пользователями);

2. Логический уровень. Определяются процессы, которые выполняются людьми и машинами. Решаются вопросы: что будет делать система и когда должен запускаться каждый из процессов?

3. Предметный уровень. Воплощается физическая конструкция, обеспечивающая функционирование системы. Принимаются решения, как и где будет внедряться система?

Основными целями архитектуры системы электронного документооборота банка на базе ИТ являются:

• четкая формулировка допущений и направлений политики в отношении управления ИТ и документооборотом;

• определение пространства управления ИТ и документооборотом;

• установка важнейших границ пространства управления ИТ и документооборотом банка;

• минимизация помех в управлении ИТ и документооборотом (там, где полномочия и ответственность за документы определены нечетко);

• определение желательных и нежелательных вариантов поведения в процессе управления документооборотом;

• разработка стратегии поощрения желательного поведения в процессе управления документооборотом (эффективная «настройка» этапов жизненного цикла информации).

К вспомогательным целям архитектуры системы электронного документооборота банка относятся:

• исключение лишних источников и адресов отправки документов, в которых нет необходимости;

• ввод в действие новых определений для терминов, которые допускают двойственное толкование (файл, запись, оригинал, публикация и др.);

• определение состояния объектов управления документооборотом и атрибутов системной информации с точки зрения точности, свое временности, релевантности, целостности, доступности и гибкости;

• представление моделей совместного управления документооборотом.

Результатом построения архитектуры системы электронного документооборота банка являются:

• четкие определения терминов: репозитарий, каталог, публикация, документ, запись, база данных, оригинал, владение и др.;

• увеличение ответственности автора за созданный им документ в протяжении всего жизненного цикла управления документацией;

• снижение числа дублирующихся источников информации и повышение согласованности коллекции документов (хранилищ).

Иерархическая концепция архитектуры системы управления документооборотом банка включает в себя следующие страты: репозитарий, помещение, шкаф, ящик, папка, документ.

Система управления электронным документооборотом банка реализует два вида процессов:

1) основные, ориентированные на репозитарий, папки с файлами документы;

2) вспомогательные, ориентированные на данные, дизайн, управление текстами, текстовый запрос, администрирование, интеграцию системы, управление списками контроля доступа, обеспечение безопасности протоколов работы, управление системой рабочего процесса, управление внутри- и междокументационными ссылками.

Процессы, ориентированные на репозитарий, включают в себя создание репозитария, модификацию, и его уничтожение.

Процессы, ориентированные на папки, содержат для файла или подшивки: составление графика, открытие, закрытие, установление и снятие ограничений на доступ, отзыв, распечатку, разметку, поиск, архивирование, перенос, восстановление, уничтожение.

К процессам, ориентированным на документы, относятся добавление, добавление извне, одновременная загрузка, копирование, установка и снятие ограничений на доступ, просмотр, пересылка по электронной почте, архивирование, восстановление, распечатка, изъятие, удаление.

Процессы, ориентированные на данные, включают в себя добавление, редактирование, удаление, ограничение, индексацию, переиндексацию, поиск и составление отчета о системной информации.

Процессы, ориентированные на дизайн, отвечают за различные варианты представления системной информации о документе пользователю: добавление, редактирование, удаление составление отчета о вариантах дизайна.

Процессы, ориентированные на управление текстом, применяются для добавления, редактирования, удаления, оценки, индексации и переиндексации текста.

Процессы текстового запроса используются при осуществлении поиска и составлении отчета о тексте.

Процессы администрирования системы выполняют следующие административные функции приложения: инсталляция и деинсталляция системы клиентского ПО, инсталляция и деинсталляция системы серверного ПО, запуск и перезапуск системы, создание резервных копий файлов системы, перенос системы на другой носитель, проверка целостности системы, остановка системы, инсталляция исправлений и усовершенствованных версий системы, поддержка системы данных.

Процессы интеграции системы осуществляют функции внедрения системы приложений: интеграцию и дезинтеграцию среды приложений, интеграцию и дезинтеграцию среды мультисерверных приложений установку и исключение взаимодействия между репозитариями, работающими в различной среде, балансировку загрузки сервера.

Процессы управления списками контроля доступа выполняют функции по обеспечению безопасности работы приложений и включают в себя обеспечение безопасности репозитария, папок с файлами, документа, версии документа, системной информации, индивидуальных параметров поиска, варианта дизайна, на уровне групп, на уровне пользователя, а также составление отчета о безопасности объектов.

Процессы обеспечения безопасности протоколов работы отвечают за протоколирование событий, происходящих в пользовательской или серверной среде, и содержат обеспечение безопасности протокола работы пользователя и сервера, составление отчета о безопасности протокола работы пользователя и сервера.

Управление системой рабочего процесса предусматривает сохранение пути маршрутизации документа или папки с файлами до пользовательской машины и реализует следующие функции: распределение ролей и установление взаимосвязей, поддержка целостности рабочего процесса.

Управление внутридокументными ссылками предназначено для определения необходимых ссылок, объединяющих отдельные части сложного документа в единое целое.

Управление междокументными ссылками используется для связи отдельных объектов документов между собой.

Поддержка различных форматов данных. Современные системы управления знаниями способны хранить и отображать более 200 различных текстовых и графических форматов данных, распространенных в мире. Они поддерживают конвертацию этих форматов в универсальные форматы данных, такие как PDF или HTML. Такое множество форматов позволяет осуществлять представление документа в исходном формате и универсальных форматах, используемых для хранения документов как электронных подлинников или очередных копий.

Управление версиями. Системы управления документооборотом не могут быть внедрены в масштабах банка без поддержки ими всех возможных версий данного документа. Это обусловлено тем, что каждая версия, помимо системы внутренней нумерации и целостности ссылок, Должна содержать необходимые комментарии, по которым можно отличить данную версию от других (хранимых в системе), а также иметь возможность создавать отдельные атрибуты на каждую версию, что позволяет в любой момент времени проследить всю историю обработки документов пользователями, создающими разные версии.

Атрибутирование документов. При атрибутировании документа пользователь заполняет определенную электронную форму, которая должна иметь возможность гибко проектироваться при помощи стандартных графических средств без программирования и позволять вносить изменения в состав атрибутов в ходе эксплуатации системы без риска нарушить бизнес-логику обработки документов. При этом атрибуты документа должны храниться отдельно от его содержимого, что позволяет обеспечить взаимнооднозначное соответствие между физическим местонахождением содержимого документа и его электронной атрибутивной формой, по которому осуществляется логический поиск документа. Такой подход позволяет построить территориально распределенные хранилища электронных документов, управляемых централизованно, а также снять любые ограничения на объем хранения электронных документов в системе.

Обеспечение возможности создания составных и связанных документов. Составные документы представляют собой структуры, каждая часть которых, в свою очередь, является самостоятельным документом со своими правилами доступа к нему и своими процессами коллективной разработки и этапами жизненного цикла. Такая функциональность позволяет формировать электронные подшивки, основанные не на физической, а на логической подборке документов по производным признакам. В результате один и тот же реальный первичный документ может отображаться в различных виртуальных подборках документов, посвященным различным тематикам. Это значительно повышает прозрачность доступа к документам и позволяет разделить доступ и полномочия разных подразделений банка, участвующих в комплектации подшивки. Кроме того, виртуальной документ сам по себе может участвовать в различных бизнес-процессах и иметь собственные права доступа и этапы жизненного цикла.

Полнотекстовый поиск и анализ документов. Современные системы управления обязательно должны включать в себя поддержку механизмов поиска по содержанию документа (альтернативного атрибутивному поиску) и полнотекстовому анализу (часто встраиваемых внутрь стандартных поисковых систем и объединяющих слова и связывающие их логические операторы). Есть специализированные профессиональные системы лингвистического анализа, позволяющие работать с хранилищами документов наравне с электронной почтой, файловой системой, СУБД, Интернет, а также реализовывать более тонкие механизмы извлечения неявных знаний, когда сам предмет поиска не является до конца формализованным. В основе таких систем лежат обработка запросов на естественном языке, автоматическое аннотирование текстов, автоматическая классификация на непересекающиеся различимые по смыслу области без предварительного задания критериев различия.

Управление этапами жизненного цикла документа. Под жизненным циклом понимается время существования электронного документа от момента его создания или импорта до его экспорта или уничтожения. Переход документа с одного этапа на другой осуществляется при выполнении заданного условия изменения какого-либо свойства документа, например формата, прав доступа, вида атрибутивной карточки. Перевод этапов жизненного цикла должен осуществляться как вручную, так и автоматически.

Управление бизнес-процессами банка. Автоматизация бизнес-процессов позволяет добиться значительного снижения непроизводительных потерь времени, связанных с передачей результатов выполнения функциональных задач на другие рабочие места или в разные подразделения, поддержать прозрачность управленческих регламентов и их воспроизводимость, что соответствует стандартам качества ИСО 9000 на уровне управления предприятием.

Современные системы управления документооборотом содержат в своем ядре прикладные системы, поддерживающие так называемые Work-flow-технологии (технологии поддержки потоков заданий), которые дают возможность создавать при помощи графического редактора произвольные маршрутные схемы и назначать правила перехода этапов бизнес-процессов от одного пользователя к другому через диалоговый интерфейс без программирования и обеспечить графический или формальный мониторинг прохождения процессов между пользователями с возможностью расхождения, схождения, вложенности, условных переходов. Они обеспечивают возможность внесения изменений, позволяющих оптимизировать любой процесс на основе анализа его текущего состояния и одновременно с этим документировать изменение и автоматизировать новые действия операторов в ходе его выполнения.

ЭЛЕКТРОННЫЕ БАНКОВСКИЕ УСЛУГИ

15.1. Электронные услуги с использованием банковских карт

Большинство современных банков в числе своих стратегических задач называют универсализацию услуг и расширение клиентской базы. Динамичность рынка и усиление конкуренции ставят банки перед необходимостью диверсификации бизнеса, поиска новых ниш и постоянной работы с целью расширения спектра предоставляемых услуг. В связи с этим для многих банков развитие электронных услуг стало не просто новым дополнительным занятием, а стратегическим направлением деятельности. Переход к электронному способу ведения бизнеса — одна из самых значительных тенденций в современном банковском деле.

Банковские электронные услуги весьма разнообразны, однако основным критерием их оказания является технология электронного обслуживания клиента. Принято выделять услуги, оказываемые с помощью банковских (финансовых) карт; услуги дистанционного банковского обслуживания клиентов; межбанковские электронные переводы; денежные расчеты (платежи) в рамках электронной коммерции.

Интерес российских банков к зарубежным карточным системам объясняется тем, что выпуск таких карт позволяет интегрироваться в мировую систему банковских услуг, поднять деловой имидж банка, привлечь больше средств населения и организаций, занять активную позицию на российском рынке электронных услуг.

Из всего разнообразия карт необходимо выделить финансовые карты, т.е. персонифицированные (за редким исключением), используемые в основном для расчетов (платежей) за товары и услуги, а в некоторых случаях и для совершения иных денежных операций, таких как получение кредита, наличных денег в кассах банков и через банкоматы, внесение наличных денег в банки через банкоматы.

Карты принимают к оплате не в любых предприятиях или организациях торговли/сервиса и не в любых банках, а только в тех из них, которые входят в платежную систему, обслуживающую данные карты /точки обслуживания карт). Кроме последних в состав платежной системы входят эмитенты, эквайрер-центры, процессинговый центр (центры) и расчетный (клиринговый) банк (банки). К участникам платежной системы необходимо причислить клиентов — держателей и пользователей карт.

финансовые карты классифицируют по разным критериям (признакам) на целый ряд видов (категорий), представленных ниже.

1. По материалу, из которого они изготовлены:

• бумажные (картонные);

• пластиковые;

• металлические.

2. По способу (методу) нанесения на карты необходимой информации (имя держателя карты, номер карты, срок ее действия и пр.):

• с графическим изображением;

• эмбоссированные;

• со штрих-кодированием;

• с кодированием на магнитной полосе (магнитные карты);

• с чипом (чиповые карты или микропроцессорные карты, карты памяти);

• с лазерной записью (лазерные или оптические карты).

3. По целевому назначению:

• идентификационные (служащие для идентификации их владельцев), в том числе клубные;

• дисконтные;

• для денежных операций (для безналичной оплаты товаров и услуг владельцем карты с соответствующего банковского карточного счета, а также для получения им наличных денег с указанного счета в банкоматах).

4. По эмитентам:

• банковские, выпускаемые банками (или консорциумами банков) и финансовыми компаниями;

• частные (private), выпускаемые коммерческими нефинансовыми компаниями для платежей в торговой и/или сервисной сети данной компании;

• карты, выпускаемые организациями, чьей деятельностью непосредственно является эмиссия карт и создание инфраструктуры для их обслуживания.

Банковские карты — это выпускаемые кредитной организацией Финансовые карты, являющиеся инструментом безналичных расчетов и предназначенные для совершения держателями карт операций с денежными средствами, находящимися у банка-эмитента.

На территории Российской Федерации эмиссию банковских карт вправе осуществлять только кредитные организации. При этом, кроме эмиссии собственных банковских карт, банки могут распространять:

• карты других банков (отечественных и иностранных);

• карты различных платежных систем («American Express» и др.). Банковские карты делятся на следующие виды:

• расчетные — предназначены для совершения операций держателем в пределах установленной банком-эмитентом суммы денежных средств (расходного лимита), расчеты по которым осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого банком-эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт);

• кредитные — предназначены для совершения держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных банком-эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора;

• предоплаченные — предназначены для совершения держателем операций, расчеты по которым осуществляются банком-эмитентом от своего имени, и удостоверяют право требования держателя к банку-эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

Банковские карты дают продавцам товаров и услуг дополнительные возможности. Они помогают исключить расходы на инкассацию, повысить скорость и безопасность расчетов. Расчетные и кредитные карты также позволяют продавцу предложить покупателю кредит «руками банка», в этом случае продавец получает свои деньги от банка немедленно независимо от того, когда покупатель оплатит покупку, т.е. карты позволяют вывести кредит за пределы банка непосредственно «на рубеж» обслуживания потребителя. Выгода банка при этом состоит в получении процентов за кредит, предоставленный пользователю карты, получении комиссии за совершение операций по счету, привлечение денежных средств клиентов, в том числе в качестве минимального неснижаемого остатка.

Организация взаимодействия участников платежной системы может предусматривать два режима: off-line, on-line.

Режим off-line является наиболее простым и недорогим для банка-эмитента режимом подключения к процессинговому центру. Банк разрешает процессинговому центру авторизацию трансакций по картам своих клиентов и поручает ему вести базы данных по картам, счетам и остаткам (лимитам) своих клиентов.

В установленные в соглашении с процессинговым центром сроки банк получает отчеты об операциях своих клиентов, после чего совершаются операции по банковским счетам клиентов. Ответственность за авторизацию лежит на процессинговом центре.

Несмотря на простоту и невысокую стоимость такой схемы, использующий ее банк теряет рычаги оперативного управления счетами клиентов и гибкость при их обслуживании в банке, так как время поступления данных в базу процессингового центра составляет несколько часов. Следовательно, реально банк узнает обо всех операциях клиентов лишь за день после его завершения.

В режиме on-line банк подключается к сетям передачи данных или соединяется с процессинговым центром через выделенный канал и самостоятельно ведет базу данных карт, счетов и остатков и авторизует поступающие от процессингового центра трансакции. В этом случае банк получает полную возможность управления счетами клиентов, позволяет им использовать различные финансовые инструменты для доступа к счету и дебетовать его в режиме реального времени. Кроме того, банк может оперативно блокировать карты и счета.

15.2. Электронные услуги дистанционного банковского обслуживания

15.2.1. Преимущества дистанционного банковского обслуживания

Дистанционным банковским обслуживанием (ДБО) принято называть оказание банковских услуг (предоставление банковских продуктов) на расстоянии, без посещения клиентами офиса банка, без непосредственного контакта с сотрудниками банка — из дома (так называемый «home-banking»), офиса, автомобиля и т.д.

Такой вид обслуживания позволяет клиенту контролировать собственные счета, покупать и продавать безналичную валюту, оплачивать коммунальные услуги, доступ в Интернет, счета операторов сотовой и пейджинговой связи, проводить безналичные банковские и межбанковские платежи, переводить средства по счетам и др.

Дистанционное банковское обслуживание обеспечивает банку следующие конкурентные преимущества.

При использовании ДБО значительно сокращаются операционные издержки. Отпадает необходимость содержать дополнительные помещения, рабочие места и персонал, без которых нельзя обойтись при обслуживании клиентов традиционным способом. В результате трансакционные расходы (в пересчете на одну трансакцию) снижаются на порядок. За счет экономии средств на свое содержание банк может существенно увеличить клиентскую базу — низкая себестоимость банковских продуктов дает возможность уменьшить тарифы на них, что при прочих равных условиях делает банк в глазах потребителя более привлекательным.

С другой стороны, благодаря ДБО банк способен охватить немалый сегмент потребителей, обладающих небольшими средствами и не слишком выгодных с точки зрения традиционного ведения банковского дела.

Кроме того, потенциальный клиент банка, где практикуется ДБО освобождается от жесткой привязки к конкретному месторасположению банка, а это весьма удобно. Следовательно, ДБО способствует экспансии банка в другие регионы, что приводит к расширению клиентской базы.

Немаловажен и имиджевый аспект применения технологий дистанционного обслуживания.

Привлекательность ДБО в глазах клиентов не в последнюю очередь обусловлена и тем, что оно способно обеспечить им более комфортные условия общения с банком и значительную экономию времени — для проведения банковской операции клиенту не нужно посещать офис банка. Более того, ему даже не нужно подстраиваться под график работы банка — он доступен 24 ч в сутки, и пользователь может выполнить нужную трансакцию в любой удобный для него момент.

Выделяют следующие разновидности ДБО клиентов: РС-банкинг, Интернет-банкинг, видеобанкинг, обслуживание по телефону, WAP-банкинг, SMS-банкинг.

При наличии специального программного обеспечения и модема РС-банкинг поддерживает прямое соединение персонального компьютера клиента с сетью банка. Наиболее характерным примером данной разновидности ДБО является классическая система «Банк-Клиент».

Интернет-банкинг — это комплекс банковских услуг, предоставляемых клиенту банком посредством Интернет, который включает в себя: контроль собственных счетов; покупку и продажу безналичной валюты; оплату коммунальных услуг, доступа в Интернет, счетов операторов сотовой и пейджинговой связи; проведение безналичных платежей, перевод средств по счетам.

Это наиболее перспективный вид ДБО, например, «Deutsche Bank» и «Bank of America» около 70% платежей осуществляют через Интернет. В России Интернет-банкинг в последние годы также активно развивается.

В настоящее время выделяют три уровня Интернет-банкинга:

• информационный (сайт банка в Интернет, на котором отражены виды и тарифы оказываемых услуг);

• коммуникационный (двусторонний обмен информацией посредством электронной почты, информация о состоянии счета, выписи по счетам);

• полнофункциональный транзакционный банк (проведение все финансовых операций, кроме выдачи наличных).

Существуют системы, в которых Интернет используется только как средство передачи данных, и системы, в которых Интернет используйся как самостоятельная информационная технология. В первом случае Интернет выступает как канал связи между банком и клиентом и по сути представляет собой только дополнение к классическим системам «Банк-Клиент». Это повышает оперативность и мобильность связи деловых партнеров, но зато несколько снижает уровень безопасности совершаемых трансакций, поскольку Интернет — сеть открытая.

Во втором случае программное обеспечение представляет собой специальное Интернет-приложение, функционирующее только в сеансе диалоговой связи клиента с банком. При использовании подобных систем клиенту не нужно устанавливать ПО и хранить соответствующие электронные базы данных на своем компьютере. В данном случае клиент может получить доступ к своему банковскому счету, войдя в сервер банка в Интернет с любого компьютера, предварительно введя свой пароль и персональный идентификационный номер. Для повышения безопасности в подобных системах применяют различные способы защиты экономической информации от несанкционированного доступа.

Видеобанкинг — это система интерактивного общения клиента с персоналом банка, своего рода видеоконференция, для организации которой используется устройство, называемое киоском (аппарат с сенсорным экраном, позволяющий клиенту получать доступ к различной информации, а также пообщаться со служащим банка и произвести с его помощью различные операции). Киоски устанавливаются в общественных местах и часто совмещаются с банкоматами.

Для оплаты счетов по телефону клиент банка пользуется специальным устройством, соединенным с банковским компьютером, которое позволяет получать самую разную информацию о движении средств на своем счете и состоянии финансового рынка, осуществлять платежи по счетам за товары, медицинские услуги, электроэнергию и т.д. Клиент подключается к банковскому компьютеру и вводит номер счета, персональный идентификационный номер, кодовый номер компании получателя денег, сумму платежа.

WAP-банкинг — удаленное управление счетами посредством мобильного телефона, оснащенного специальным программным обеспечением на базе протокола беспроводной передачи данных. Однако пока банки не выделяют WAP-банкинг в отдельный вид услуг. Клиенту, Желающему проводить банковские операции только по мобильному телефону, все же придется подключиться к системе Интернет-банкинга. Сейчас компании мобильной связи, предлагая клиентам телефоны стандарта GSM с возможностью выхода в Интернет, не всегда могут Одерживать необходимую степень защиты передаваемых или получаемых сведений на том уровне, как это организовано в Интернет.

Следовательно, банки не могут взять на себя ответственность за ко фиденциальность платежей клиентов и пока предлагают им при по мощи мобильного телефона лишь просматривать остаток на счете и список последних операций. Однако разрабатывается программно обеспечение, способное повысить безопасность услуг WAP-банкинга . Пока же для того, чтобы обеспечить безопасность платежей, некоторые банки оговаривают с клиентом список операций и присваивают каждой из них соответствующий код. Так, например, поступает «Гута-банк». При проведении какой-либо из операций пользователю WAP-банкинга достаточно ввести код, который при подтверждении банком активизирует необходимую трансакцию. За операции по счету банк комиссию не берет.

Еще одна услуга, предоставляемая банками владельцам сотовых телефонов, — SMS-банкинг. При помощи служб коротких сообщений (SMS), которые есть у любого оператора сотовой связи, клиенту будет доступна вся информация о состоянии расчетных счетов (остатков по - счету), а также получение выписок по счету за требуемый период. По мнению специалистов, эта услуга имеет гораздо больше перспектив, чем WAP-банкинг. Во-первых, из-за дешевизны, а во-вторых, за счет большей скорости передачи данных — в десятки раз быстрее, в-третьих значительно повышает безопасность операций. SMS-сервис пользуется большой популярностью у клиентов.

читается, что современные технологии программно-аппаратной защиты находятся на уровне, обеспечивающем 100%-ную гарантию конфиденциальности операций и сохранности средств. Но самое главное, в сохранности средств заинтересованы прежде всего банки — поставщики услуг Интернет-банкинга, отвечающие не только за сохранность финансов своих клиентов, но и за свои средства и репутацию.

15.2.2. Информационные системы, используемые при ДБО

В основе ДБО лежит система «Банк-Клиент». Полный список услуг, которые банк может оказывать через эту систему, очень обширен. В классическом (развернутом) варианте система «Банк-Клиент» позволяет клиенту:

• знакомиться с банковскими правилами;

• получать справочную информацию (перечень выполняемых банком операций, курсы валют и т.д.);

• открывать различные банковские счета;

• управлять движением средств по счетам, в том числе карточными счетами;

• получать сведения о состоянии своего счета в форме соответствующих выписок;

• осуществлять платежи по счетам, в том числе за товары и услуги, включая коммунальные;

• получать электронные копии расчетных документов;

• заказать чековую книжку;

• проводить конверсионные операции;

• проводить операции с инвестиционным портфелем, который находится в управлении банка;

• осуществлять кредитные операции (овердрафтный кредит);

• обмениваться с банком электронными текстовыми сообщениями и финансовой информацией;

• получать консультационные и информационные услуги; и др. При этом стоит обратить внимание на то, что в рамках системы

«Банк-Клиент» речь идет о высоко стандартизированных наборах операций, поскольку они проводятся практически без какого-либо участия банковского персонала.

При обслуживании клиентов банки придерживаются установленных правил ведения безналичных расчетов (платежей) и расчетно-кассового обслуживания. Соответствующие права и обязанности сторон оговариваются в договоре банковского счета (или в дополнениях к нему).

Система «Банк-Клиент» представляет собой программно-технический комплекс, позволяющий организовать взаимодействие в защищенном off-line режиме клиента с банком из офиса (дома) по безбумажной технологии, осуществлять удаленное обслуживание клиентов по любым видам расчетных операций и реализовывать полноценный электронный документооборот. Она включает в себя банковскую и клиентскую подсистемы, интегрированные с подсистемами защиты и коммуникаций.

В состав системы обычно входят:

• сервер обмена документами — почтовый сервер, по сервису и форматам адресации совместимый с различными видами протоколов, для обеспечения доступа по коммутируемым телефонным каналам;

• АРМ банка для приема документов от клиента, взаимодействия с банковской системой и уведомления клиента о результатах обработки его документов;

• АРМ клиента для создания документов, пересылки их в банк, получения результатов обработки и выписок по счетам. Он может использоваться юридическими и физическими лицами, а также банками для Работы с банками-корреспондентами, осуществления межфилиального обмена, связи юридических лиц с торговыми партнерами и т.д.

Система «Банк-Клиент» работает со следующими видами документов: финансовыми (платежное поручение, инкассовое поручение, заявка на продажу валюты, заявка на покупку валюты, заявление на перевод, заявление на аккредитив, заявка на отзыв платежа, объявление на снятие наличными и др.); информационными (запрос на розыск платежа, выписка, паспорт сделки, справка о валютных операциях, и др у почтовыми (текстовые сообщения, формируемые клиентом (банком} для отправки абоненту системы «Банк-Клиент» или абоненту почтового сервера); документами свободного формата, представляющими собой текстовые сообщения, визируемые и шифруемые отправителями (банком или клиентом) и разработанные с учетом пожеланий банков

Платежное поручение формируется в электронном виде один раз клиентом, а не операционистом банка. Это упрощает ежедневную работу бухгалтера, ускоряет платежи и снижает вероятность ошибки в реквизитах платежа. При поступлении в банк осуществляется проверка электронных подписей на каждом документе, принятом от клиента. Расчетные документы клиента хранятся в архиве банковской части системы вместе с электронными подписями, что исключает их искажение в банке. Встроенные средства шифрации обеспечивают передачу информации между банком и клиентом в зашифрованном виде.

Система «Банк-Клиент» обладает многоуровневой системой защитo и обеспечивает достоверность, сохранность и конфиденциальность передаваемой информации.

Интернет-банкинг по сути явился дальнейшим развитием систем «Банк-Клиент» и имеет ряд преимуществ перед ними. Впрочем, некоторые из таких преимуществ можно рассматривать и как его недостатки. Например, использование открытой сети позволяет неограниченно расширить круг потенциальных клиентов, но одновременно это намного опаснее, чем вариант прямого соединения компьютеров банка и его клиента. В то же время неоспоримым преимуществом является то, что пользователь не «привязан» к определенному компьютеру, на котором установлено специальное программное обеспечение (АРМ клиента является неотъемлемой частью классического варианта систем «Банк-Клиент»), а может использовать любой компьютер, имеющий доступ в Интернет.

Особенно широкий спектр услуг через Интернет предлагают своим клиентам «виртуальные» банки США.

В случае осуществления ДБО клиентов при помощи телефона и специальных программ компьютер способен самостоятельно отвечать на вопросы клиента. Такой вид банковского обслуживания использует систему «Телебанк».

Она дает клиенту возможность получать различную справочную информацию в речевом и факсимильном виде, а также проводить некоторые активные операции по своим счетам, а именно:

• получить в речевом виде информацию об остатках на счетах за любой операционный день;

• сделать факсимильную копию выписки из счета за любой операционный день, за произвольный период, в том числе за весь период обслуживания в банке;

• получить в речевом виде информацию о суммах поступлений в пользу клиента за любой операционный день;

• распоряжаться движением средств по счету. Каждому платежу, который клиент может поручить провести, присваивается код, система хранит такие платежи в виде «макетов» платежных поручений с фиксированными реквизитами и пустыми полями, подлежащими заполнению клиентом. При проведении платежа система запрашивает у клиента код платежа и предлагает заполнить пустые поля;

• отозвать переданное в банк распоряжение о платеже до того, как оно попадет в расчетную сеть Банка России (по заявке клиента система формирует документ, отменяющий предыдущее распоряжение);

• проводить плановые (обязательные) платежи;

• заказать наличность в любой валюте, с тем чтобы получить ее в кассе или обменном пункте банка;

• передать в банк заявку на предоставление технического овердрафта в случае нехватки средств на счете для проведения ответственного платежа;

• дать распоряжение о передаче факсимильной копии платежного поручения, переданного через «Телебанк» либо стандартным способом, своему корреспонденту. При использовании данного режима клиент имеет возможность получить оплачиваемый им товар (услуги), находясь в офисе поставщика.

«Телебанк» может дать клиенту возможность пользоваться удобными подсистемами «голосовая почта» и «факсимильная почта» для передачи или получения экстренных сообщений, справочной информации либо документов, не указанных в числе стандартных услуг системы (нормативно-правовых актов, бухгалтерских инструкций и т.п.).

15.2.3. Основные тенденции развития

(особенности) ДБО в России

В России функционирует ряд систем Интернет-банкинга: «Эллипс-банк» для поддержки услуг Интернет-банкинга использует систему «Телебанк-НН»; система, внедренная в «Гута-банк», включает в себя системы «Телебанк» и «Клиент-Банк Он-лайн»; «Интернет-Сервис-Банк» («Автобанк») позволяет обслуживать через Интернет частных клиентов и юридических лиц, сводить к минимуму посещение клиентами банка и снижать издержки на их обслуживание.

Для обслуживания частных клиентов в системе «Интернет-Сервис-Банк» («Автобанк») используется подсистема «Домашний банк», позволяющая клиенту покупать и продавать валюту, оплачивать коммунальные услуги, осуществлять внутрибанковские и межбанковские переводы, оплачивать счета провайдеров и операторов мобильной связи, открывать депозиты, получать доступ к информации о проведенных платежах и выписки по счетам, пополнять карточные счета. Работа с организациями поддерживается подсистемой «Электронный клиент», которая позволяет подготавливать и передавать в банк по электронной линии связи платежные документы и проводить рублевые и валютные платежи, заявки на покупку/продажу валюты (для валютного счета), получать из банка уведомления о прохождении документов, выписки по закрытым дням, формировать и передавать в банк запросы на получение выписки по незакрытому дню, вести архив переданных в банк платежных документов, размещать рекламу и давать объявления, отслеживать текущее состояние своих счетов.

Система, внедренная в «Гута-банк», включает в себя систему «Телебанк» и «Клиент-Банк Он-лайн». Система «Телебанк» предназначена для связи частных клиентов с банком и используется для покупки и продажи валюты, оплаты коммунальных услуг, междугородных и международных переговоров, сотовой и пейджинговой связи, доступа в Интернет, пополнения пластиковых карт со счетов в системе «Телебанк» и др. Обслуживание осуществляется по телефону, через Интернет или WAP-телефон. Прохождение платежа занимает от одного дня (в Москве) до 2—4 дней (дальнее зарубежье). Система «Телебанк» лучше всего подходит для предоплаты товаров и регулярно предоставляемых услуг (биллинга), так как в ней не предусмотрена возможность мгновенных платежей.

Для организации электронной коммерции через систему «Телебанк» требуется наличие юридического лица, оформленного в установленном законом порядке, и банковского счета. Продавцу достаточно опубликовать описание товара или услуги, свои банковские реквизиты, инструкции по безналичной оплате и ссылку на расчетный сервер системы «Телебанк». Покупатель, имеющий счет в системе, может воспользоваться этой информацией и самостоятельно провести платеж. Покупатель оформляет заказ в электронном магазине, после чего магазин выставляет ему счет. В свою очередь, он должен заполнить форму с указанием реквизитов магазина на расчетном сервере (куда приходит счет магазина). На основании полученных данных происходит процесс авторизации. Деньги зачисляются банком на счет магазина, после чего проводится процесс поставки товара. Максимальная скорость осуществления операций достигается в том случае, если магазин является участником системы «Телебанк».

Система «Клиент-Банк Он-лайн» обеспечивает доступ к счетам, открытым в «Гута-Банке», получение информации об остатках по счетам, проведение платежей и т.д.

«Эллипс-банк» для поддержки услуг Интернет-банкинга использует систему «Телебанк-НН», выполняющую любые банковские операции по всему миру. С ее помощью осуществляют следующие операции: подготовка и передача в банк платежных поручений клиента, передача клиенту информации о состоянии счета, приложения к выпискам, оплата коммунальных услуг, мобильного телефона, проведение любых платежей, пополнение пластиковых карт со счетов в системе «Телебанк-НН».

В «Бин-Банке» используется система, позволяющая клиентам: заключать сделки на электронных торговых площадках (электронных магазинах, биржах); отслеживать состояние выполнения сделок; оформлять платежные документы и проведение банковских операций через Интернет по рублевым и валютным счетам; покупать и продавать валюту и ценные бумаги через Интернет в режиме реального времени; получать выписки по счетам; оплачивать сделки, проведенные в электронных торговых системах, через Интернет; формировать пакет документов для проведения кредитных и факторинговых операций; проводить сбор и анализ данных о финансовом состоянии предприятий; выпускать и аннулировать цифровые сертификаты пользователей; доставлять платежные поручения в автоматизированную банковскую систему для дальнейшей обработки; импортировать и экспортировать платежные документы из внутренних клиентских систем; обеспечивать доступ пользователей к информации об операциях, проводимых банком со счетами клиентов; оповещать пользователей при проведении банковских и системных операций; создавать торговые представительства (электронные магазины) и размещать их на сервере электронной коммерции; участвовать в электронных тендерных торгах; проводить биржевые сделки; интегрироваться с системами электронной коммерции.

Платежные системы в России сталкиваются с рядом трудностей, связанных с низким уровнем жизни, незначительным процентом клиентов банковской системы, несовершенством законодательства и др. Однако аналитики прогнозируют рост использования подобных систем и вовлечения в них большего числа on-line-магазинов и пользователей.

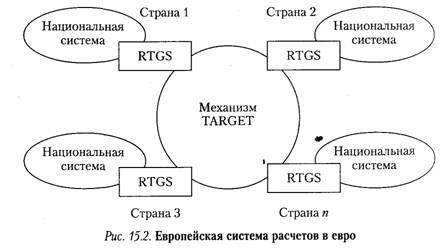

15.3. Автоматизация межбанковских расчетов

15.3.1. Системы межбанковских расчетов

Межбанковские расчеты могут осуществляться двумя способами: на валовой основе и клирингом. При валовых расчетах каждый платеж врабатывается последовательно, а клиринг осуществляет многосторонний (двусторонний) зачет взаимных встречных платежей участников, причем оплате подлежит только разница между суммами взаимных обязательств, что позволяет значительно снизить потребность участников в оборотных средствах.

Клиринговые расчеты производятся сеансами. Первым этапом клирингового сеанса является прием и накопление расчетных документов на перевод денежных средств. Для каждого участника вычисляется его чистая позиция на счете, открытом в расчетном центре, — итоговое сальдо (дебетовое или кредитовое). Чистая позиция вычисляется как разность между общей кредиторской и общей дебиторской задолженностями каждого из участников. Если полученная позиция положительна, она подлежит закрытию или урегулированию, для чего участники клиринговых расчетов резервируют на своих счетах денежные средства. Клиринговый сеанс завершается окончательным расчетом по клирингу, в ходе которого происходит перевод или списание денежных сумм, соответствующих чистым позициям по счетам участников расчетов. Недостатком клиринга является сложность организации и связанные с этим риски.