БАНКОВОСКОЕ

РЕГУЛИРОВАНИЕ

ВАЛЮТНЫХ ОПЕРАЦИЙ

После изучения этой главы вы узнаете, что:

1. Валютные операции может осуществлять только уполномоченный банк, т.е. банк, имеющий лицензию Банка России на проведение валютных операций.

2. На валютном рынке России действуют резиденты и

нерезиденты.

3. Валютные операции бывают текущие (т.е. связанные с

платежами) и инвестиционные (т.е. связанные с движением капитала).

4. Основным органом валютного регулирования в стране является Банк России.

5. Агентами валютного контроля в стране являются уполномоченные банки.

6. Экспортеру в уполномоченном банке для учета движения валюты открываются сразу два валютных счета: транзитный и текущий.

7. Транзитный валютный счет предназначен для учета операций с валютой, поступающей от экспорта товаров (работ, услуг).

8. Текущий валютный счет предназначен для учета операций с валютой, полученной на внутреннем валютном рынке.

10. Паспорт сделки — это документ валютного контроля, содержащий сведения из контракта между резидентом и нерезидентом, необходимые для осуществления валютного контроля. Разрешение Банка России на проведение инвестиционных операций выдается только по разрешению Комитета банковского надзора.

Вы сможете:

- Классифицировать валютные операции с целью правильного применения нормативных актов валютного законодательства.

- Разобраться в движении валюты по транзитному и по текущему валютным счетам.

3. Правильно заполнить документы для покупки валюты, необходимой для осуществления платежей по договорам.

4. Правильно оформить паспорт сделки, необходимый уполномоченному банку для контроля за валютной экспортной выручкой экспортера.

5. Правильно заполнить документы для получения разрешения Банка России на осуществление инвестиционных операций.

8.1. ВАЛЮТНЫЕ ОПЕРАЦИИ И ПОРЯДОК ИХ

ОСУШЕСТВЛЕНИЯ

Валютные операции (лат. operatio — действие) представляют собой действия по организации и управлению денежными отношениями, возникающими при движении валюты и ценных бумаг в валюте.

Валютные операции осуществляют банки, имеющие статус уполномоченного банка. Уполномоченный банк — это банк, получивший от Центрального банка Российской Федерации лицензию на право проведения операций с иностранной валютой.

Юридические и физические лица, осуществляющие операции с иностранной валютой, подразделяются на резидентов (лат. residens (residentis) — сидящий, пребывающий) и нерезидентов.

В соответствии с Законом РФ от 9 декабря

1. Физические лица, имеющие постоянное место жительства в Российской Федерации, в том числе временно находящиеся за пределами РФ.

2. Юридические лица, созданные в соответствии с законодательством РФ, с местонахождением в РФ.

3. Предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством РФ, с местонахождением в РФ.

4. Дипломатические и иные официальные представительства РФ, находящиеся за пределами РФ.

5. Находящиеся за пределами РФ филиалы и представительства резидентов, указанных в п. 2 и 3.

Нерезидентами являются:

1. Физические лица, имеющие постоянное место жительства за пределами Российской Федерации, в том числе временно находящиеся в РФ.

2. Юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ.

3. Предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ.

4. Находящиеся в РФ иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

5. Находящиеся в РФ филиалы и представительства нерезидентов, указанных в п. 2 и 3.

Валютные операции могут быть связаны как с денежными платежами (расчеты, трансферт и т. п.), так и с движением капитала (лизинг, кредит и др.). Капитал — это деньги, пущенные в оборот и приносящие доход от этого оборота. Движение валютного капитала означает вложение инвестором валюты в объекты предпринимательской деятельности в целях получения прибыли.

К валютным операциям относятся:

· операции, связанные c переходом права собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте;

· ввоз и пересылка в Российскую Федерацию, а также вывоз и пересылка из РФ валютных ценностей;

· осуществление международных денежных переводов.

Операции с иностранной валютой и ценными бумагами в иностранной валюте можно разделить на две группы:

1. Текущие валютные операции.

2. Валютные операции, связанные с движением капитала. К текущим валютным операциям относятся:

а) переводы в РФ и из РФ валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров (работ, услуг), а также для осуществления расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней;

б) получение и предоставление финансовых кредитов на срок не более 180 дней;

в) переводы в РФ и из РФ процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

г) переводы нетоварного характера в РФ и из РФ, включая переводы сумм заработной платы, пенсии, алиментов, наследства, а также другие аналогичные операции.

К валютным операциям, связанным с движением капитала, относятся:

а) прямые инвестиции, т.е. вложения в уставной капитал предприятия с целью извлечения дохода к получения прав на участие в управлении предприятием;

б) портфельные инвестиции, т.е. приобретение ценных бумаг;

в) переводы в оплату права собственности на здания, сооружения и иное имущество, включая землю и ее недра, относимое по законодательству страны его местонахождения к недвижимому имуществу, а также иных прав на недвижимость;

r) предоставление и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров (работ, услуг);

д) предоставление и получение финансовых кредитов на срок более 180 дней;

e) все другие валютные операции, не являющиеся текущими валютными операциями.

Текущие валютные операции осуществляются без ограничения. Банк России регулирует текущие операции двумя способами:

1. Путем ограничения применения таких форм расчетов, как чеки, векселя, а также требованием предоставления гарантий в форме аванса или предоплаты.

2. Жестким контролем за соблюдением периода времени по сделкам в 180 дней. При просрочке по текущим операциям срока в 180 дней применяются штрафные санкции.

При импорте товаров начальной датой сделки является дата отгрузки. Датой отгрузки (погрузки на борт, отправки или принятия к перевозке) считается дата транспортного документа или дата на штемпеле, удостоверяющем принятие к перевозке, или дата отметки о погрузке на борт в зависимости от того, какая из них более поздняя. При этом следует учитывать, что в случае выдачи нескольких транспортных документов (от разных дат и/или из разных портов отгрузки) при отгрузке товаров на одном и том же судне одним и тем же рейсом датой отгрузки считается дата последнего транспортного документа.

При экспорте товаров начальной датой сделки является дата таможенного оформления каждой отдельной отгрузки. При этом срок учитывается по каждой отдельной отгрузке.

Моментом исполнения обязательства по сделке является день поступления валютных средства на счет экспортера.

Валютные операции, связанные с движением капитала, осуществляются в соответствии с инструкциями, письмами и другими нормативными актами и оперативными документами Банка России.

ЦБ РФ письмом от 14 октября

· возврат нерезиденту кредита (займа), ранее предоставленного резиденту нерезидентом в рублях;

· возврат нерезиденту авансового платежа (предоплаты), ранее уплаченного по сделке резиденту нерезидентом в рублях;

· возврат нерезиденту денежных средств из общего имущества по договору простого товарищества (договору о совместной деятельности), одним из участников которого является резидент, если вклад по договору простого товарищества (договору совместной деятельности) был внесен нерезидентом в рублях; возврат нерезиденту из доверительного управления денежных средств, переданных нерезидентом в доверительное управление' резиденту в рублях;

· уплата нерезиденту процентов, неустойки, комиссионных и иных платежей, предусмотренных условиями вышеуказанных сделок.

Указанные выше операции в рублях осуществляются нерезидентами через рублевые счета, открытые нерезидентам уполномоченными банками.

Нерезиденты осуществляют исключительно в иностранной валюте,., следующие валютные операции:

· возврат резиденту кредита (займа), ранее предоставленного не- резиденту резидентом в валюте;

· возврат резиденту авансового платежа (предоплаты), ранее уплаченного по сделке нерезиденту резидентом в валюте;

· возврат резиденту денежных средств из общего имущества по договору простого товарищества (договору о совместной деятельности), одним из участников которого является нерезидент, если вклад по договору простого товарищества (договору о совместной деятельности) был внесен резидентом в валюте;

· возврат резиденту из доверительного управления денежных средств, переданных резидентом в доверительное управление нерезиденту в валюте;

· уплату резиденту процентов, неустойки, комиссионных и иных платежей, предусмотренных условиями вышеуказанных сделок.

Основным органом валютного регулирования в Российской Федерации является Банк России, который:

· определяет сферу и порядок обращения в РФ иностранной валюты и ценных бумаг в валюте;

· издает нормативные акты для исполнения их резидентами и нерезидентами;

проводит все виды валютных операций;

· устанавливает все правила проведения резидентами и нерезидентами валютных операций, а для нерезидентов — операций с рублем и ценными бумагами в рублях;

· устанавливает порядок обязательного перевода, ввоза и пересылки в РФ валюты и ценных бумаг в валюте, принадлежащих резидентам, а также случаи и условия открытия резидентами счетов в валюте в банках за пределами Российской Федерации;

· устанавливает общие правила выдачи лицензий банкам и кредитным организациям на осуществление валютных операций и выдает лицензии;

· устанавливает единые формы учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их представления;

· готовит и публикует статистику валютных операций РФ по принятым международным стандартам.

Уполномоченные банки, подотчетные банку России, выполняют функции агента валютного контроля.

Основными направлениями валютного контроля являются:

1. Определение соответствия проводимых валютных операций действующему законодательству и наличия необходимых для них лицензий и разрешений.

2. Проверка выполнения резидентами обязательств в валюте перед государством, а также обязательств по продаже валюты не внутреннем валютном рынке России

3. Проверка обоснованности платежей в валюте.

4. Проверка полноты и объективности учета и отчетности по валютным операциям, а также по операциям нерезидентов в рублях (т. е. в валюте Российской Федерации).

8.2. КОНТРОЛЬ ЗА ПОКУПКОЙ ВАЛЮТЫ И ПОСТУПЛЕНИЕМ ВАЛЮТНОЙ ЭКСПОРТНОЙ

ВЫРУЧКИ

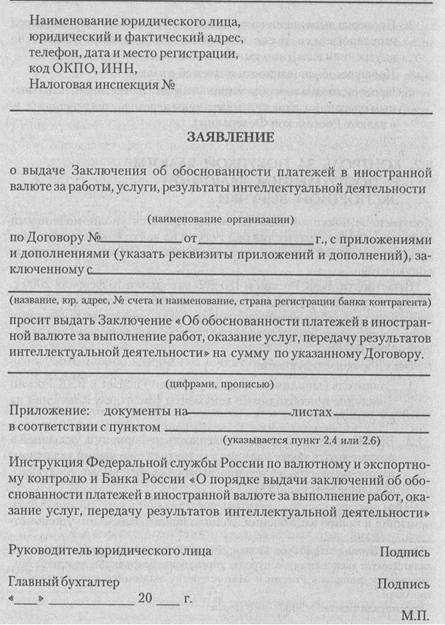

Контроль за покупкой валюты осуществляется уполномоченными

банками и Федеральной службой России по валютному и экспортному контролю (ВЭК России) на основании целого ряда нормативных документов.

В частности, ВЭК России и ЦБ РФ утвердили 10 февраля

Этот порядок следующий:

1. Заявитель (юридическое лицо-резидент) подает в ВЭК России заявление и необходимые документы (см. форму заявления на сл. с. 192).

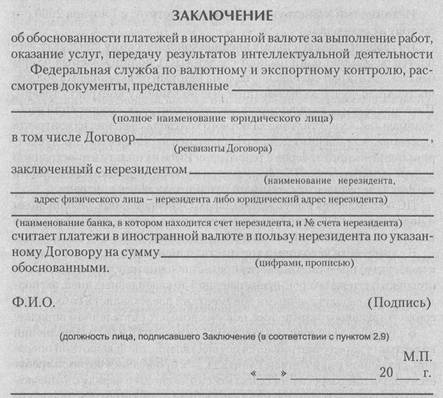

2. ВЭК России проверяет достоверность информации, указанной в документах, а также наличие у заявителя нарушений валютного законодательства и в течение 30 рабочих дней выдает следующее заключение (см.с. 193).

При покупке валюты заявитель представляет в исполняющий банк оригинал и копию заключения. Исполняющий банк — это уполномоченный банк (или его филиал), в котором резидентами осуществляются переводы валюты, купленной уполномоченными банками у резидентов за рубли на внутреннем валютном рынке России.

Исполняющий банк сверяет копию представленного заявителем Заключения с оригиналом и делает на копии и оригинале отметку об учете в качестве обоснования покупки валюты, содержащую подпись ответственного лица и печать банка.

Контроль за поступлением выручки от экспорта товаров на

счета резидентов установлен Инструкцией о порядке осуществления валютного

контроля за поступлением в Российскую Федерацию выручки от экспорта товаров.

Данная инструкция утверждена письмом Банка России и Государственного

таможенного комитета (ГТК) от 13 октября

Изложенный в Инструкции порядок действует с 1 января

По каждому заключенному внешнеэкономическому контракту экспортер оформляет один паспорт сделки (ПС), подписываемый одним банком, где открыт счет экспортера, на который от нерезидента должна поступать выручка за экспортируемые по данному контракту товары. Паспорт сделки — это документ валютного контроля, содержащий необходимые для осуществления валютного контроля сведения из контракта (договора, соглашения) между резидентом и нерезидентом, предусматривающий экспорт товаров с территории РФ и их оплату в иностранной валюте и/или рублях. ПС оформляется в уполномоченном банке либо в его филиале резидентом, от имени которого заключен контракт.

ПС оформляется в двух экземплярах. Одновременно с заполненным и подписанным ПС экспортер представляет в банк оригинал и копию контракта, на основании которого был составлен ПС.

В случае, если условиями контракта (изменений и/или дополнений к контракту) предусматривается предоставление иностранной стороне отсрочки платежа на срок, превышающий 90 календарных дней, экспортер наряду с вышеуказанными документами представляет в банк копию соответствующего разрешения, полученного в установленном порядке.

В случае, если условиями контракта (изменений и/или дополнений к контракту) предусматривается осуществление иной валютной операции, связанной с движением капитала, для проведения которой требуется получение разрешения Банка России, экспортер наряду с вышеуказанными документами представляет в банк копию соответствующего разрешения Банка России.

При подписании ПС банк делает в оригинале контракта (на обратной стороне листа, содержащего подписи сторон по контракту) следующую запись: «Контракт принят на расчетное обслуживание (полное наименование банка), (число), (месяц), (год)». Эта запись удостоверяется печатью банка, зарегистрированной в Банке России в установленном порядке (далее — печать банка), а также подписью сотрудника банка, уполномоченного банком подписывать ПС и совершать иные действия по валютному контролю от имени банка, как агента валютного контроля (т. е. ответственного лица банка). При этом первый экземпляр ПС возвращается экспортеру вместе с оригиналом контракта.

Второй экземпляр ПС служит основанием для формирования банком досье, в которое он помещается наряду с другими документами, поступающими в банк в связи с операциями, проводимыми в рамках контракта.

Досье — формируемая по каждому ПС подборка документов для контроля за поступлением выручки за экспортируемые товары, т.е. денежных средств в иностранной валюте или валюте РФ, переведенных или подлежащих переводу в пользу экспортера нерезидентом в качестве оплаты за экспортируемые товары. Формирование досье производится уполномоченным банком либо его филиалом, где открыт счет экспортера, на который должна поступить выручка по контракту согласно оформленному ПС.

С момента подписания ПС банк принимает данный контракт на рас- четное обслуживание и выполняет функции агента валютного контроля за поступлением выручки по этому контракту.

Наличие хотя бы одного из следующих условий является для банка основанием для отказа в подписании ПС:

· несоответствие данных, содержащихся в контракте, сведениям, указанным в ПС;

· несоответствие предусмотренных контрактом валютных операций требованиям законодательных и иных нормативных актов РФ;

· отсутствие в контракте условий, предусматривающих поступление выручки на счет экспортера в банке;

· представление в банк контракта, составленного на иностранном языке, при отсутствии его перевода на русский язык;

· непредставление экспортером в банк копии разрешения, полученного в установленном порядке, в случаях, предусмотренных п. 3.3 и ЗА вышеуказанной инструкции.

При отказе подписания ПС банк возвращает экспортеру представленные документы.

Одновременно с представлением грузовой таможенной декларации (ГГД) экспортер обязан представить в таможенный орган, осуществляющий таможенное оформление экспортируемых товаров, ксерокопию с хранящегося у него оригинала ПС. Соответствие ксерокопии ПС его оригиналу подтверждается подписью лица, имеющего право первой подписи по счету экспортера, и оттиском круглой печати экспортера.

В случае внесения сторонами в контракт изменений и/или дополнений, затрагивающих указанные в ПС сведения, в таможенный орган, производящий таможенное оформление экспортируемых товаров, должна быть представлена заверенная ксерокопия переоформленного ПС.

Таможенные органы проверяют соответствие сведений, содержащихся в представленной экспортером ксерокопии ПС, сведениям, заявленным в ГТД, условиям контракта и информации из других имеющихся в их распоряжении документов, а также соответствие оттиска печати, содержащегося в карточке образцов оттисков печатей банка, используемых для целей валютного контроля.

При наличии расхождений между документами, а также при непредставлении ксерокопии ПС экспортируемые товары выпуску не подлежат.

При отсутствии расхождений в документах, выполнении всех иных требований таможенного законодательства РФ должностное лицо таможенного органа ставит подпись на ксерокопии ПС и заверяет ее своей личной номерной печатью.

Ксерокопия IIC, подписанная должностным лицом и заверенная его личной номерной печатью, вместе с экземпляром ГТД остается в делах таможни.

После завершения таможенного оформления экспортируемых товаров экспортер снимает копию с третьего листа ГГД (экземпляра экспортера). Указанная ксерокопия ГТД удостоверяется оригинальным оттиском личной номерной печати и подписью должностного лица таможенного органа и возвращается экспортеру.

В течение 15 календарных дней с даты принятия решения о выпуске товаров (графа «д» ГТД) экспортер представляет в банк оформленную ксерокопию ГТД, которая используется банком для формирования ведомости и помещается в досье.

В течение 5 календарных дней, следующих за датой подписания ПС, банк формирует электронную копию ПС, а затем на ее основании ведомость. При формировании электронной копии ПС и ведомости банк использует программный комплекс, разработанный ГТК России.

По каждому контракту, в соответствии с которым составлен ПС, банк ведет учет операций, связанных с поступлением в пользу экспортера или переводом экспортером нерезидент денежных средств в иностранной валюте или валюте РФ.

При поступлении денежных средств (иностранной валюты или валюты РФ) на счет экспортера от нерезидента банк не позднее следующего рабочего дня информирует об этом экспортера в порядке, устанавливаемом банком.

При поступлении в банк денежных средств по контракту экспортер в срок не позднее 7 календарных дней, следующих за датой зачисления денежных средств на его рублевый или валютный счет, обязан в установленном банком порядке представить в последний информацию:

· о реквизитах ПС (номер и дата), по которому поступили денежные средства;

· о виде платежного поручения в соответствии с требованиями порядка формирования раздела 2.3 ведомости с указанием сумм по каждому коду вида платежа;

· о распределении суммы полученной выручки по произведенным по ПС отгрузкам, подтвержденным соответствующими учетной карточкой (УК) и/или ГТД.

В случае перевода денежных средств иностранному контрагенту экспортер в поручении на перевод указывает реквизиты ПС, по которому переводятся денежные средства (при возврате выручки, ранее распределенной по УК, необходимо дополнительно указать реквизиты соответствующих УК), а также вид платежа в соответствии с требованиями порядка формирования раздела 2.3 ведомости с указанием сумм по каждому коду вида платежа.

Сведения о поступлении (переводе) денежных средств по контракту должны быть отражены банком в ведомости в первый рабочий день, следующий за днем получения от экспортера информации, предусмотренной п. 5.4 или 5.5 вышеуказанной инструкции.

При этом информация о поступлении (возврате) выручки по контракту с использованием программного комплекса переносится из ведомости в УК, подлежащие отправке в ГТК России в соответствии с требованиями раздела 6 вышеуказанной инструкции.

Банк вправе согласовать с экспортером порядок распределения сумм полученной выручки по отгрузкам (УК), предусматривающий (при отсутствии иных указаний экспортера) отнесение банком поступившей выручки к конкретным УК исходя из календарной последовательности отгрузок товаров (согласно сведениям из графы «д» ГТД).

В случае, если распределенная таким образом сумма выручки будет меньше общей фактурной стоимости товаров, указанных в УК, данная сумма распределяется банком по товарам пропорционально их фактурной стоимости. Такое распределение производится с использованием программного комплекса, разработанного ГТК России. В случае, если выручка от иностранного покупателя за отгрузку по контракту ошибочно поступила в уполномоченный банк, не оформлявший ПС по данному контракту, экспортер в течение 7 календарных дней от даты поступления средств обязан дать уполномоченному банку поручение на перевод поступивших средств в полном объеме на свой счет в банке, оформившем ПС по данному контракту. К поручению на перевод экспортер прилагает подписанную ответственным лицом банка и заверенную печатью банка ксерокопию ПС, которая вместе с поручением на перевод служит для уполномоченного банка основанием для осуществления указанного перевода.

При непредставлении указанного поручения в сроки, предусмотренные в предыдущем абзаце, поступившие средства в иностранной валюте подлежат обязательной продаже и зачислению на счет экспортера в установленном порядке.

По каждому ПС банк формирует отдельное досье, в которое помещаются:

· оригинал ПС (оригиналы переоформленных ПС);

· копии разрешений, представленных экспортером в банк в соответствии с требованиями п. 3.3 и 3.4 вышеуказанной инструкции;

· копии межбанковских сообщений, подтверждающих поступление в пользу экспортера (перевод экспортером иностранному контрагенту) денежных средств по контракту;

· иные документы, заполняемые банком или поступающие в банк в связи с данным ПС;

· ведомость, распечатанная на бумажном носителе, подписанная ответственным лицом и заверенная печатью банка, по окончании (прекращении) всех операций и расчетов по контракту (при закрытии досье).

Банк обязан обеспечить регистрацию и учет всех входящих и исходящих документов в соответствии с внутренними правилами делопроизводства.

При этом документы валютного контроля, получаемые из ГТК России или направляемые в ГТК России в электронном виде по телекоммуникационной сети, могут регистрироваться с использованием программного комплекса.

По истечении 90 календарных дней с даты, указанной в строке «Последняя дата» ПС, но не ранее даты отправки в ГТК России всех имеющихся в банке документов УК по указанному ПС досье по указанному ПС закрывается и сдается в архив банка. При закрытии досье в него помещается ведомость, распечатанная на бумажном носителе, подписанная ответственным лицом банка и заверенная печатью банка.

Досье подлежит хранению не менее 5 лет после его закрытия.

Обмен документами валютного контроля между банком и ГТК РФ осуществляется в электронном виде по телекоммуникационной сети. В течение 10 календарных дней, следующих за датой подписания ПС, банк направляет электронную копию ПС в ГТК России. На основании данных грузовой таможенной декларации (ГГД) ГТК России формирует учетную карточку (УК) и в течение 30 календарных дней, следующих за датой принятия решения о выпуске товаров (графа «д» ГГД), направляет их в банк. При непоступлении УК в ГТК РФ по истечении 45 календарных дней с даты принятия решения о выпуске соответствующей партии товаров (графа «д» ГТД) банк на основании представленной экспортером ксерокопии ГТД самостоятельно формирует УК.

Эти УК, полученные из ГТК РФ или самостоятельно сформированные банком, направляются банком в ГТК РФ в электронном виде после идентификации сумм выручки, полученных за указанную в УК партию товаров, но не позднее контрольного срока возврата УК в ГТК России, определяемого в установленном порядке.

Одновременно с учетными карточками в ГТК России передаются сведения о платежах, произведенных по контрактам (ПС), содержащиеся в ведомостях банковского контроля.

Порядок использования валютной выручки от экспорта товаров

(работ, услуг) установлен Инструкцией Центрального банка РФ от 29 июня

Валютная выручка от экспорта товаров (работ, услуг) сначала зачисляется на валютный транзитный счет хозяйствующего субъекта в 1 уполномоченном банке, с которого часть валюты, кроме разрешенных платежей, должна быть продана через уполномоченный банк на межбанковской валютной бирже за рубли. В настоящее время для большинства экспортеров норматив обязательной продажи валютной экспортной выручки составляет 75%. Оставшаяся часть валютной выручки переводится банком на текущий валютный счет экспортера

На этот же счет зачисляется валюта, полученная от операций на валютном рынке России'.

8.3. ПОРЯДОК ВЫДАЧИ РАЗРЕШЕНИЙ НА

ПРОВЕДЕНИЕ ИНВЕСТИЦИОННЫХ ОПЕРАЦИЙ

Порядок выдачи Банком России разрешений на проведение

инвестиционных операций производится в соответствии с Положением о порядке

выдачи Банком России разрешения на проведение отдельных видов валютных

операций, связанных с движением капитала. Это положение утверждено письмом ЦБ

РФ от 20 июля

Данный порядок распространяется на осуществляемые инвестором (не являющимся кредитной организацией) инвестиционные операции на сумму свыше 1 млн долл. США, на взносы в уставный капитал оффшорной компании, финансовой компании-нерезидента, кредитной организации за границей, а также на осуществление инвестором совместной с нерезидентом деятельности за границей,

Разрешение Банка России подготавливается департаментом валют» ного контроля (ДВК) и выдается только на основании решений, принимаемых Комитетом банковского надзора (КБН).

Порядок выдачи (или отказа в выдаче) разрешений следующий.

1. Инвестор направляет в уполномоченный банк, осуществляющий расчетное обслуживание по инвестиционной операции, комплект документов (приложение 6).

2. Инвестор несет ответственность за достоверность информаций содержащейся в представленных документах, в соответствии с федеральными законами.

3. Для получения разрешения Банка России на вывоз капитала инвестором, не являющимся кредитной организацией, в комплект документов включается положительное заключение Министерства экономики и развития Российской Федерации. Без положительного заключения Минэкономразвития России разрешение Банка России не выдается.

4. В течение 5 рабочих дней уполномоченный банк проверяет представленные документы и при их соответствии требованиям валютного законодательства Российской Федерации и Положения «О порядке выдачи Банком России разрешений на проведение отдельных видов валютных операций, связанных с движением капитала» подписывает заявку и направляет документы в ДВК.

С момента подписания заявки уполномоченный банк несет ответственность за соответствие информации, содержащейся в документах, требованиям п. 1.

5. При наличии замечаний к оформлению документов или представлении инвестором неполного пакета документов уполномоченный банк в течение 5 рабочих дней с даты получения документов возвращает их инвестору на доработку. Документы направляются в адрес инвестора заказным почтовым отправлением с уведомлением о вручении либо вручаются под роспись представителю инвесторы имеющему надлежащим образом оформленную доверенность. Договором, заключенным между уполномоченным банком и инвестором, может быть предусмотрен иной способ обмена документами.

6. После получения документов ДВК проверяет их соответствие, требованиям валютного законодательства РФ и указанного Положения. В случае представления неполного комплекта документов, документов, оформленных с нарушением требований указанного Положения или содержание которых противоречит валютному законодательству РФ, ДВК направляет их инвестору (копия уполномоченному банку) уведомление об отказе в их рассмотрении с указанием причин отказа.

7. После доработки документов с учетом требований валютного законодательства РФ и указанного Положения инвестор направляет документы в уполномоченный банк, который после проверки и подписания заявки направляет их в Банк России для получения разрешения. В этом случае срок рассмотрения документов в ДВК, составляющий 30 рабочих дней, исчисляется с даты регистрации в Банке России доработанного с учетом требований указанного Положения комплекта документов.

8. Если инвестором является кредитная организация, то в течение 5 рабочих дней с даты регистрации в Банке России ДВК направляет копии представленной заявки в Департамент пруденциального банковского надзора, Департамент инспектирования кредитных организаций и Департамент по организации банковского сапонирования, которые в двухнедельный срок с даты поступления документов рассматривают их и направляют в ДВК заключение о финансовом состоянии инвестора-кредитной организации.

9. В случае необходимости при рассмотрении документов, направленных инвестором, не являющимся кредитной организацией, ДВК может направить запрос на получение заключения в Министерство торговли РФ, Министерство иностранных дел РФ, Министерство государственного имущества РФ и другие органы управления в зависимости от характера проводимой инвестиционной операции, уведомив об этом инвестора. Также ДВК может запросить дополнительную информацию непосредственно у инвестора. Запросы направляются в течение 30 рабочих дней с даты регистрации документов в Банке России. В этом случае срок рассмотрения документов в ДВК (30 рабочих дней) исчисляется с даты представления в Банк России последнего запрошенного документа.

10. Общий срок рассмотрения документов, представленных инвестором для получения разрешения Банка России на проведение инвестиционной операции, в случаях, предусмотренных в подпунктах 3.2.7 и 3.2.9 указанного Положения, не должен превышать трех месяцев.

11. Если инвестором является кредитная организация, то ДВК готовит заключение о возможности проведения инвестиционной операции на основе представленных инвестором документов, заключений Департамента пруденциального банковского надзора, Департамента инспектирования кредитных организаций, Департамента по организации банковского сапонирования. Если инвестор не является кредитной организацией, то ДВК готовит заключение о возможности проведения инвестиционной операции на основе представленных инвестором документов, заключения Минэкономики России, а в случае направления запросов в другие органы управления — их заключений. Заключение Департамента валютного регулирования и валютного контроля (ДВР и ВК) направляется на имя председателя (заместителя председателя) КБН для рассмотрения на заседании КБН и принятия соответствующего решения.

12. КБН принимает решение о выдаче разрешения (отказе в выдаче) Банка России на вывоз капитала, на основании которого ДВК в течение 5 рабочих дней со дня принятия решения направляет инвестору разрешение (отказ) Банка России на вывоз капитала за подписью председателя КБН или уполномоченного лица.

БАНКОВСКИЕ

ИНОВАЦИИ

После изучения этой главы вы узнаете, что:

1. Инновация — это нововведение.

2. Банковская инновация — есть реализованный в форме нового банковского продукта или операции конечный результат инновационной деятельности банка.

3. Банковский продукт — это материально оформленная часть банковской услуги.

4. Новый банковский продукт бывает единичный и массовый, лимитированный и нелимитированный, в форме имущества и в форме имущественного права.

5. Банковская операция — процедура действий, направленная на решение определенной банковской задачи.

6. Жизненный цикл банковской инновации — это определенный период времени, в течение которого банковская инновация обладает активной жизненной силой на рынке и приносит банку как продуценту и продавцу определенную прибыль или другую реальную выгоду.

7. Жизненный цикл имеет разные схемы для банковского продукта и банковской операции.

8. Валютно-процентный своп — это обмен как валютами, так и процентами.

9. Счет НОУ — счет, соединяющий в себе депозитный вклад и текущий банковский счет.

10. Складирование свопов — это заключение договора о свопе с банком и его страхование до момента, пока банк не подыщет вторую сторону договора о свопе.

Вы сможете:

1. Составить жизненный цикл банковской инновации (продукта или операции) для анализа и планирования выпуска этой инновации.

2. Дать рекомендации по повышению эффективности работы банка на основе жизненного цикла банковской инновации.

3. Применить на практике такие виды банковских инноваций, как валютно-процентный своп, складирование свопов и др.

9.1. СУЩНОСТЬ И СОДЕРЖАНИЕ БАНКОВСКОЙ ИННОВАЦИИ

Эффективность работы банка и его конкурентоспособность на рынке во многом зависят от внедрения новых банковских продуктов и технологий (процессов).

Новые продукты и технологии, реализуемые на рынке, представляют собой инновацию.

Инновация (англ. innovation — нововведение, новшество, новаторство) буквально означает «инвестиция в новацию».

Новация ( лат. novation — изменение, обновление) представляет собой какое-то новшество, ранее не существовавшее. В соответствии с гражданским правом новация означает соглашение сторон о замене одного заключенного ими обязательства другим. Результат такой замены и означает нововведение.

Инновации, функционирующие в финансовой сфере, представляют собой финансовые инновации. Часть финансовых инноваций создается банками в форме банковского продукта или операции (технологии). Это банковские инновации.

Банковская инновация — это реализованный в форме нового банковского продукта или операции конечный результат инновационной деятельности банка.

Под банковским продуктом понимается материально оформленная часть банковской услуги (карта, сберегательная книжка, дорожный чек, электронный кошелек и т.п.).

Банковский продукт имеет вид вещи (т. е. осязаемую форму), предназначенную для продажи на финансовом рынке.

Новый банковский продукт бывает:

1. Единичный;

2. Массовый.

Единичный продукт — это индивидуальный продукт. Как вещь, он имеет характерные, только ему присущие особенности, которые выделяют его среди других банковских продуктов. Например, конкретная монета из конкретного драгоценного металла определенной массы, конкретная недвижимость, облигация конкретного эмитента-банка и др.

Единичный банковский продукт имеет четко определенный круг своих покупателей. Поэтому он выпускается в расчете на конкретных потребителей.

Массовый банковский продукт — это продукт без резко выраженной индивидуальности. У него нет особых характерных черт. Массовый банковский продукт различается только по видам продукта или финансового актива, например банковский депозит, банковский счет, облигации государственного внутреннего или муниципального займа всех видов и др. Массовый финансовый продукт выпускается в расчете на широкий круг потребителей и инвесторов.

Новый банковский продукт бывает:

1. Лимитированный;

2. Нелимитированный.

Лимитированный банковский продукт — это продукт, объем или количество выпуска которого строго квотируется. Этот объем устанавливается при выпуске продукта. Размер объема определяется многими факторами: размером уставного капитала акционерного банка, спросом покупателей и т.д. К лимитируемым банковским продуктам относятся акции, облигации, виды кредитных соглашений и др. Данный продукт выпускается в расчете на конкретного покупателя.

Нелимитированный банковский продукт представляет собой продукт, объем (количество) выпуска которого не ограничен никакими квотами. Этот продукт выпускается в расчете на возможного потенциального покупателя. Численность покупателей есть величина неопределенная. Поэтому объем выпуска нелимитируемого банковского продукта не ограничивается никакими нормами и условиями, кроме фактора покупательского спроса.

К нелимитируемым банковским продуктам относятся: пластиковые расчетные и кредитные карты, банковские счета и т. п.

Новый банковский продукт также может быть в форме:

1. Имущества;

2. Имущественного права.

Имущество представляет собой материальный объект собственности, например деньги, мерные слитки золота, монеты, ценные бумаги и др.

Имущественное право означает право владеть, распоряжаться и пользоваться определенным имуществом. К банковскому продукту в форме имущественных прав относятся такие документы, как договор банковского счета, кредитные соглашения и т. п.

Банковская операция (лат. operatio — действие) означает процедуру действий, направленную на решение определенной задачи по управлению банковским капиталом. К банковским операциям относятся формы контроля и учета движения денежных средств и ценных бумаг, методы планирования финансовых показателей, методология составления финансовых планов разных видов, приемы финансового анализа, формы организации финансовой работы в банке, интерактивное и другое аналогичное инвестирование капитала и другие действия.

Банковские операции как действия имеют неосязаемую форму, т. е. их нельзя потрогать, и нельзя продать по фиксированной цене. Чтобы быть проданной, банковская операция должна быть материализована. Формой материализации банковской операции является какой-то определенный документ (методические указания, инструкция и т. п.). Этот документ представляет собой уже банковский продукт, т. е. он является объектом купли-продажи на финансовом рынке.

В качестве нового продукта банковская инновация проявляет себя только в процессе ее реализации на финансовом рынке или внутри банка.

Спрос, предъявляемый покупателем на банковский продукт или операцию, определяет степень новизны этих видов нововведений. Когда новый продукт, появившийся на рынке, продается, значит, он пользуется спросом и имеет своего покупателя. Уровень спроса на новый продукт определяет уровень его полезности, значит, и степень его новизны.

Любое новое явление связано со временем. Категория «время» есть категория жизни любого явления, в том числе и экономического. Время является важным стимулом развития рынка и фактором победы в конкурентной борьбе. Опередить время означает опередить конкурентов.

Банк, который первым вышел со своей инновацией и захватил свою «нишу» рынка, быстро создает себе имидж, с которым конкуренту будет трудно бороться.

При продолжительности во времени любое новое явление становится массовым, традиционным явлением.

Банковская инновация есть функция времени. Она действует только в рамках времени, которые установлены начальной и конечной точками жизненного. цикла данной инновации. А это значит, что банковской инновацией не могут считаться банковский продукт или операция, которые являются новыми только для данного банка, но которые уже давно реализованы в других банках.

К банковским инновациям не могут относиться также незначительные изменения, которые носят частный порядок и не меняют содержания и сущности банковского продукта или операции, например изменение процентных ставок по банковским счетам и депозитам, сроков депозитного вклада и др.

С учетом этого банковская инновация по содержанию включает:

а) новый банковский продукт, впервые появившийся на российском финансовом рынке, т. е. только в одном банке;

б) новый для России зарубежный банковский продукт, т. е. новый банковский продукт, появившийся на российском финансовом рынке, но уже давно реализуемый за рубежом на финансовых рынка других стран в соответствии с их конкретными условиями и юрисдикцией;

в) новые финансовые операции. :

9.2. ЖИЗНЕННЫЙ ЦИКЛ БАНКОВСКОЙ ИННОВАЦИИ

Протекая во времени, банковская инновация проходит через ряд стадий, которые в совокупности представляют собой жизненный цикл.

Жизненный цикл банковской инновации — это определенный период времени, в течение которого банковский продукт или операция обладают активной жизненной силой и приносят банку как продуценту (производителю) и продавцу инновации определенную прибыль или другую реальную выгоду.

Продуцент (лат. producens — производящий) банковской инновации есть производитель данной банковской инновации, т. е. сам банк: или ассоциация банков.

Концепция жизненного цикла банковской инновации имеет важное, значение при планировании производства инноваций и организации инновационного процесса в банковской сфере. Это значение проявляется в следующем:

1. Концепция жизненного цикла банковской инновации вынуждает руководителя банка и его маркетинговую службу анализировать хозяйственную деятельность как с позиции настоящего времени, так и с точки зрения перспектив ее развития, т.е. с позиции будущего времени.

2. Концепция жизненного цикла банковской инновации обосновывает необходимость систематической работы по планированию выпуска инноваций (поиск идеи, организация инновационного процесса, создание банковской инновации, ее продвижение: на рынке и диффузия), а также по приобретению инноваций (изучение спроса, банковский маркетинг, бенгмаркетинг).

3. Концепция жизненного цикла банковской инновации является основой механизма анализа и планирования инновации. При анализе банковской инновации можно установить, на какой стадии жизненного цикла она находится, какова ее ближайшая перспектива, когда начнется резкий спад и когда она закончит свое существование.

Планирование банковской инновации можно осуществлять на протяжении всего жизненного цикла инновации. Указанная концепция позволяет разделить всю деятельность по планированию банковской ин- новации на ряд элементов, которые включают в себя:

· исследование финансового рынка;

· исследование рынка банковской инновации по данному активу рынка;

· исследование продолжительности жизни банковской инновации;

·разработку банковской инновации (т. е. производство банковского продукта или новой операции);

· политику цен;

· мероприятия по продвижению банковской инновации;

· организацию продажи (сбыта) банковской инновации;

· диффузию банковской инновации.

Приведенные выше элементы процесса планирования банковской инновации корректируются в соответствии с их ролью на различных стадиях жизненного цикла.

Целью корректировки является нахождение на каждой стадии жизненного цикла банковской инновации оптимального соотношения составных элементов банковского маркетинга, соответствующего конкретной ситуации на финансовом рынке.

Банку как продуценту банковской инновации приходится постоянно решать четыре задачи:

1. Что надо сделать для расширения существующих и освоения новых финансовых рынков?

2. Что надо предпринять для разработки банковской инновации?

3. Что надо сделать для внедрения банковской инновации на рынке?

4. Как эффективно управлять банковской инновацией?

Решения этих задач создают основу для определения необходимого периода времени, материальных, финансовых, трудовых, информационных ресурсов. Увязка времени и ресурсов в единый процесс определяет значимость концепции жизненного цикла банковской инновации для деятельности банков.

Жизненные циклы банковской инновации различаются по видам финансовых инноваций. Эти различия затрагивают прежде всего общую продолжительность жизненного цикла, продолжительность каждой стадии внутри цикла, особенности развития самого цикла, разное количество стадий. Виды и количество стадий жизненного цикла определяются особенностями той или иной банковской инновации. Однако в каждой инновации можно выделить ее базовую основу, которая четко характеризует самостоятельные стадии жизненного цикла.

Жизненный цикл нового банковского продукта включает в себя семь стадий (рис. 9.1):

1. Разработка нового банковского продукта;

2. Выход на рынок;

3. Развитие рынка;

4. Стабилизация рынка;

5. Уменьшение рынка;

6. Подъем рынка;

7. Падение рынка.

Наиболее важной является первая стадия, на ней определяются вероятность дальнейшего успеха реализации нового банковского продукта, его доходность, объем спроса и объем поступления денег от реализации продукта.

В процессе разработки банковского продукта продуцент проводит работу по инициации, поиску идеи, технико-экономическому обоснованию и созданию нового продукта.

Инициация (лат. initiatio — совершение таинств) — деятельность, состоящая в выборе цели инновации, постановке задач, поиске идеи, технико-экономическом обосновании инновации и в превращении идеи в вещь для продажи, т. е. в товар.

Продуцент финансирует все расходы по созданию нового банковского продукта. Собственно говоря, на этой стадии происходит вложение капитала, возврат которого вместе с доходом будет происходит на последующих стадиях.

Где (О-А) — вложение капитала;

(О-Б) — дополнительное финансирование затрат;

1 — точка выхода на рынок;

2 — точка насыщения рынка продуктом;

3 — точка начала спада продукта и уменьшения продаж;

4 — точка перехода к увеличению продаж;

5 — точка перехода к постоянному сокращению рынка;

6 — точка полной реализации продукта или полного прекращения продах.

Рис. 9.1. Схема жизненного цикла нового банковского продукта

Стадия выхода на рынок показывает период внедрения нового продукта в хозяйственную жизнь инвесторов-покупателей. Эта стадия может охватить период внедрения продукта под воздействием рекламы в, . каком-либо отдельном регионе или в финансовом учреждении. Банковский продукт начинает приносить продуценту или инвестору-продавцу деньги спустя некоторое время после появления его на рынке. Продолжительность этой стадии зависит от рекламы, от уровня инфляции, от наличия и эффективности работы торговых точек (пунктов по продаже новых банковских продуктов). Именно на этой стадии продуцент или инвестор продавец располагают шансами получить наибольшие преимущества за счет высокой конкурентоспособности своего банковского продукта, которая связана прежде всего с отсутствием конкурентов, с проведением рекламных и других организационно-торговых операций.

Стадия развития рынка связана с ростом объема продаж банковской продукта на рынке. Продолжительность ее показывает время, в течение которого новый банковский продукт активно продается и рынок достигает определенного предела насыщения этим продуктом.

Вышеуказанные две стадии, т. е. стадия выхода на рынок и стадия развития рынка, связаны с продвижением и диффузией банковского продукта. Поэтому на этих стадиях должны активно и в комплексе все операции по продвижению банковского продукта и его диффузии.

Диффузия (лат. diffusio — распространение, растекание) инновации распространение уже однажды освоенной инновации.

Стадия стабилизации рынка означает, что рынок уже насыщен данным банковским продуктом. Объем продажи его достиг какого-то определенного предела, и дальнейшего роста объема продажи уже не будет. На всем протяжении этой стадии объем продажи банковского продукта относительно стабилен. Здесь активно действуют экономические законы (законы спроса и предложения). Продуцент или инвестор-продавец никаких затрат капитала для поддержки стабильности продаж не осуществляет. На этой стадии велико действие инерции ранее сделанных рекламных мероприятий, а также психологических законов (скуплю потому, что все покупают»; «куплю потому, что выгодно» и т. д.).

Стадия уменьшения рынка — это стадия, на которой происходит спад сбыта банковского продукта. Объем продажи его начинает уменьшаться. Однако на этой стадии еще существует спрос на данный банковский продукт и, следовательно, существуют все объективные предпосылки к увеличению объема продажи продукта.

Стадия подъема рынка является логическим продолжение предыдущей стадии. Раз спрос на продукт существует, то надо обменять этот спрос на предложение по банковскому продукту. Поэтому продуцент или инвестор-продавец начинает изучать условия спроса, менять свою кадровую и ценовую политики, применять различные фор- мы и методы организации торговли (например, вводит бесплатную консультацию покупателя по месту его работы (жительства) при условии покупки банковского продукта и др.), различные формы материального стимулирования как продавца продукта (премия), так и покупателя (призы, выигрыши, скидки и т. п.), проводить дополнительные рекламные мероприятия, а также рекламную шумиху, рекламные трюки и т. п.

Все это позволяет продуценту или инвестору-продавцу увеличить объем продажи и продолжительность жизненного цикла банковского продукта на какой-то период времени. Однако падение объема продажи банковского продукта уже подчинено четко распространившейся тенденции к снижению спроса на этот продукт. Поэтому объем продажи банковского продукта уже не может возрасти до ранее достигнутого предела насыщения финансового рынка. Практика показывает, что в зависимости от конкретного вида банковского продукта и конкретной ситуации на рынке и в стране (инфляция, доходы населения и хозяйствующих субъектов) рост объема его продажи после дополнительных мероприятий не превышает 90 — 95 % ранее достигнутого объема продажи. Стадия подъема рынка продолжается довольно короткое время. Эта стадия связана с уже наметившейся тенденцией к снижению спроса на данный финансовый продукт. Стадия подъема рынка переходит в последнюю стадию — стадию падения рынка.

Стадия падения рынка — это резкое снижение объема продажи банковского продукта, т. е. падение его до нуля. На этой стадии происходит полная реализация лимитированного банковского продукта или полное прекращение продажи нелимитированного банковского продукта из-за его ненужности покупателям.

При рассмотрении жизненного цикла новой банковской операции следует учитывать три момента:

1. Банковская операция реализуется в форме законченного документа, описывающего всю процедуру выполнения данной операции. Этот момент отражает алгоритм банковской операции. Алгоритм банковской операции представляет собой систему последовательных действий, применяемых по строго определенным правилам, приводящую к решению поставленной перед банковской деятельностью задачи. Банковские операции реализуются в двух направлениях:

· внутри банка-продуцента данной операции;

· на финансовом рынке путем продажи банковской операции другим финансовым институтам.

2. Целью реализации банковской операции является получение экономической выгоды в виде снижения времени на проведение какой-то работы, высвобождения работников при ликвидации ненужной работы, экономии денежных средств и т. п.

Целью продажи банковской операции на рынке другим финансовым институтам является получение денежных средств в форме выручки и поднятие своего имиджа.

Банковские операции не патентуются, но представляют собой ноу-хау. Поэтому продуцент банковской операции может потерять монополию на операцию, не продав ее на рынке. Кроме того, работники финансовых институтов могут сами разработать эту операцию, опираясь на какие-то элементы операции, взятые или украденные (промышленный шпионаж) у других банков или финансовых институтов.

Общая схема жизненного цикла новой банковской операции приведена на рис. 9.2.

Жизненный цикл новой банковской операции включает в себя четьире стадии:

1. Разработка новой банковской операции;

2. Реализация банковской операции;

3. Стабилизация рынка;

4. Падение рынка.

Где (О-А) — финансирование процесса разработки операции и создания документа (1-Б) — реализация операции внутри хозяйствующего субъекта;

(1-2) — реализация операции на рынке;

2 — точка перехода к насыщению рынка;

3 — точка перехода к сокращению объема рынка и его падению;

4 — точка прекращения продажи операции на рынке.

Рис. 9.2. Схема жизненного цикла новой банковской операции

Стадия разработки процедуры банковской операции и оформление ее в виде документа связана с организацией инновационного процесса. Здесь осуществляются работы по инициации, по поиску идеи, по разработке всего алгоритма финансовой операции, по созданию документа (инструкции, методических указаний и т. п.). На этой же стадии осуществляется финансирование продуцентом всех затрат по разработке операции.

Стадия реализации банковской операции связана с ее внедрением внутри банка или с ее реализацией на финансовом рынке. На этой стадии активно действует механизм продвижения и диффузии инновации.

Стадия стабилизации рынка показывает насыщение рынка данной операцией и переходит в стадию падения рынка, когда объем продажи операции начинает резко уменьшаться вплоть до полного прекращения продажи.

9.3. ХАРАКТЕРИСТИКА НЕКОТОРЫХ ВИДОВ

БАНКОВСКИХ ИННОВАЦИИ

На российском финансовом рынке постоянно появляются самые разно- образные новые банковские продукты и операции.

Возникновение банковских инноваций обусловлено в основном тремя причинами:

· непрерывным движением предпринимательской мысли и стремлением обойти конкурентов;

· периодически возникающим кризисом (или общим, или частным) в банковской сфере, что является стимулом к усилению финансовой мысли и повышению финансовой устойчивости банка;

· функционированием финансового рынка в зарубежных странах, что дает информацию о банковских нововведениях за рубежом.

В качестве примеров рассмотрим возможные на российском рынке банковские инновации:

1. Валютно-процентный своп.

2. Своп с нулевым купоном.

3. Микро кредитование пенсионеров.

4. Счет НОУ.

5. Складирование свопов.

6. Операции по сочетанию контокоррента с овердрафтом.

Валютно-процентный

своп

Своп (англ. swap, swop — обмен, менять) представляет собой валютную операцию по обмену между субъектами обязательствами или активами. Традиционные свопы — это валютный своп и процентный своп.

Валютный своп представляет собой покупку и одновременную форвардную продажу валюты (депорт) или, наоборот, продажу и одновременную форвардную покупку валюты (репорт). Процентный своп — это обмен процентными ставками по заемным средствам.

Сочетание этих двух свопов ведет к совершенно новой финансовой операции: валютно - процентному свопу.

Валютно-процентный своп представляет собой обмен как валютами, так и процентами. Этот вид свопа может быть заключен между несколькими участниками.

Пример.

Заемщик А имеет облигацию в долл. США с фиксированной процентной ставкой. Заемщик Б имеет облигацию в долл. США с плавающей процентной ставкой. Они обмениваются облигациями через банк следующим образом (рис. 9.3).

Рис. 9.3 показывает, что заемщик А обменивает облигацию в долл. США с фиксированной ставкой на облигацию в немецких марках с фиксированной ставкой. Это обычный обмен валют, т. е. валютный своп. Заемщик Б обменивает облигацию в долл. США с плавающей ставкой на облигацию в долл. США с фиксированной ставкой.

Где 1 — облигация в долларах с фиксированной ставкой;

2 — облигация в марках с фиксированной ставкой;

3 — облигация в долларах с плавающей ставкой.

Рис. 9.3. Валютно-процентный своп (трехсторонняя сделка)

Это обычный обмен процентами, т. е. процентный своп. Заемщик В обменивает облигацию в немецких марках с фиксированной ставкой на облигацию в долл. США с плавающей ставкой. Это обмен как валютами, так и процентами, т.е. валютно-процентный своп.

Своп с нулевым купоном

Нулевой купон означает отсутствие купонного дохода. При этом доход по ценной бумаге образуется не за счет процентов, начисленных на номинальную стоимость ценной бумаги, а за счет скидки (дисконта) с номинальной стоимости ценной бумаги при ее продаже и погашении ценной бумаги по номинальной стоимости (облигации ГКО, ОФЗ, МКО и др.).

Сущность свопа с нулевым купоном заключается в том, что эмитент бескупонной облигации может осуществить обмен фиксированного дохода на доход по плавающей процентной ставке путем одновременного процентного свопа и обратного ежегодного платежа.

Пример.

Хозяйствующий

субъект А выпустил облигации, т. е. он является эмитентом облигации. Номинал

облигации 10 тыс. долл. США, срок обращения — 2 года. Эмитент продал облигацию

за 8 тыс. долл. США. В этом случае покупатель облигации является кредитором

хозяйствующего субъекта А, а сам хозяйствующий субъект выступает как заемщик

(заемщик А). Одновременно заемщик А заключил договор свопа с заемщиком Б на

обмен своей фиксированной ставки на предполагаемую заемщиком Б плавающую ставку

ЛИБОР. Процентная ставка рассчитывается по формуле:

![]()

где n — процентная ставка (норма дисконта), в долях единицы;

t — число лет;

kt — размер капитала к концу года;

k — первоначальный капитал, 10

Имеем

![]() долей единицы что

равно 0,118 х 100- 11,8 % годовых.

долей единицы что

равно 0,118 х 100- 11,8 % годовых.

Где ! — цена покупки облигации при ее эмиссии (8 тыс. долл. США);

2 — номинал облигации (10 тыс. долл. США);

3 — сумма фиксированной ставки (11,8%) со стоимости

облигации (8 тыс. долл. США);

4 — сумма ставки ЛИБОР со стоимости облигации (8 тыс. долл. США);

5 — сумма поступления денег в срок погашения облигации (10 — 8 = 2 тыс. долл США).

Рис. 9.4. Своп с нулевым купоном

Рис. 9.4 показывает, что эмитент (заемщик А) продал облигацию номиналом 10 тыс. долл. США за 8 тыс. долл. США. Это означает, что сумма 10 тыс. долл. США была дисконтирована по ставке 11,8% годовых.

Одновременно заемщик А заключил с заемщиком Б договор свопа, по которому он получает от заемщика Б фиксированную ставку (11,8 %), а сам выплачивает ему ставку ЛИБОР. Сумму 8 тыс. долл. США, полученную по фиксированной ставке, заемщик А вкладывает в банк под 11,8 % годовых. Через 2 года эта сумма принесет ему доход в 2 тыс. долл. США: 8+ (1+ 0,118) — 8- 2 тыс. долл. США.

Это обеспечит ему выплату 10 тыс. долл. США в погашение беспроцентной облигации.

Микро кредитование пенсионеров

Микро кредит для пенсионеров был введен в

Лимит микро кредита 200 руб. Процентная ставка 8 % годовых. Микро кредит выдается на срок до ближайшего начисления пенсии, т. е. на срок менее 30 дней. Возврат кредита производится автоматически, за счет денежных средств, поступивших на пенсионный счет в банке.. Допускается также возврат микро кредита по частям.

Счет НОУ

Кредобанк ввел в

Счет НОУ, называемый также в отечественной литературе неправильным термином «НАУ», представляет собой соединение депозитного вклада и текущего счета. Владелец счета НОУ имеет право при уведомлении за 30 дней выписать «обращающиеся приказы об изъятии» и использовать их для платежей как расчетные чеки. По счету НОУ устанавливается обязательный минимальный остаток вклада, который возвращается владельцу только после закрытия счета, а также строгое назначение вклада. Пороговое значение вклада — это средний размер остатка денежных средств на счете, при превышении которого на всю сумму счета начисляются проценты. Начисление процентов производится ежемесячно.

Складирование свопов

Складирование свопов (англ. warehousing of swaps) — это заключение договора о свопе с банком и его страхование (обычно фьючерсами) до того момента, пока банк не подыщет вторую сторону договора о свопе. Сделки заключаются по требованию, и наличие второй стороны в момент заключения не обязательно. Возможна, например, следующая схема складирования свопов. Банк заключает с инвестором договор об обмене процентными ставками и одно- временно производит страхование величины процентной ставки (рис. 95).

Схема на рис. 9.5 показывает, что по договору свопа банк платит инвестору фиксированную ставку в обмен на получение от него плавающей ставки.

где 1 — движение фиксированной процентной ставки;

2 — движение плавающей процентной ставки.

Рис. 9.5. Складирование свопов

Банк страхует риск потерь от снижения величины фиксированной процентной ставки ниже величины плавающей ставки.

Например, фиксированная процентная ставка — 10 % годовых. Ве- личина плавающей ставки устанавливается в ходе торгов на валютной бирже. С целью страхования риска от снижения величины фиксированной ставки ниже величины плавающей ставки банк приобрел шестимесячный фьючерсный контракт на получение процентной ставки в размере 10 % годовых.

Через шесть месяцев на рынке возможны две ситуации 1-я ситуация. В ходе торгов на бирже наблюдалась тенденция к снижению величины плавающей процентной ставки по сравнению с величиной фиксированной ставки. Поэтому банк держал фьючерс до окончания срока его действия и закрыл при величине плавающей ставки 7 % годовых..

Доходность по складированию свопов составила 1 5 % годовых:

![]()

2-я ситуация. В ходе торгов на бирже наблюдалась тенденция к росту величины плавающей процентной ставки по сравнению с величиной фиксированной ставки. Поэтому банк продал фьючерс. В день окончания срока договора о свопе величина плавающей ставки составила 12 %... годовых.

Доходность по складированию свопов составила 1 % годовых: (12 — 10) х 6

![]()

Операции по сочетанию контокоррента с овердрафтом

Содержание операции по сочетанию контокоррента с овердрафтом состоит в их совместном использовании при денежных платежах, особенно при валютных расчетах. Когда денежные средства ( в том числе валюта) поступают на счет владельца раньше наступления срока платежа по заключенным контрактам, то они зачисляются на контокоррентный счет. Если срок платежа наступает раньше срока поступления денег, то инвестор использует овердрафт банка. Возврат кредита банку по овердрафту и процентов по нему будет произведен в момент поступления денег на счет владельца.

БАНКОВСКИЙ

МАРКЕТИНГ

После изучения этой главы вы узнаете, что:

1. Маркетинг — это интегральная функция менеджмента.

2. Банковский маркетинг — процесс, который включает в себя планирование производства банковского продукта, исследование финансового рынка, налаживание коммуникаций, установление ' цен, организацию продвижения банковского продукта и развертывание службы банковского сервиса.

3. Концепция банковского маркетинга характеризует цель деятельности банка на финансовом рынке.

4. Маркетинговая деятельность — это комплекс действий по разработке типологии потребления, по изучению спроса, по планированию производства банковского продукта и организации работы по его реализации.

5. Спрос на банковский продукт можно подразделить на фиксированный, альтернативный, импульсивный.

6. В маркетинговом исследовании банковской деятельности используются специфические показатели, такие как рендит и спрэд.

7. Функциями банковского маркетинга являются сбор информации, маркетинговые исследования, планирование, реклама, реализация банковских продуктов.

8. План банковского маркетинга начинается с разработки стратегии и завершается применяемой тактикой.

9. Стратегия банковского маркетинга — это процесс анализа возможностей банка по выпуску того или иного банковского продукта, обоснование банковской инновации и ее характеристика, маркетинговое исследование финансового рынка и возможностей реализации банковского продукта как в текущем периоде, так и в перспективе.

10. Тактика банковского маркетинга — это конкретные приемы достижения цели плана банковского маркетинга.

Вы сможете:

1. Провести маркетинговое исследование банковской деятельности.

2. Составить план банковского маркетинга.

3. Рассчитать величину рендита, спрэда и других показателей банковской деятельности.

10.1. БАНКОВСКИЙ МАРКЕТИНГ —

СОСТАВНАЯ ЧАСТЬ ФИНАНСОВОГО МАРКЕТИНГА

Маркетинг является интегральной функцией менеджмента, в том числе и финансового менеджмента. Нельзя управлять движением капитала и возникающими при этом финансовыми отношениями без изучения спроса на финансовые активы и без знания эффективных методов продвижения этих активов на финансовом рынке.

В научной литературе общепринятого определения маркетинга не существует. В зависимости от той или иной задачи, выполняемой маркетингом, он трактуется как философия производства, как философия бизнеса, как система управления сбытом, как стратегия принятия стратегического решения и т. п.

Многообразие трактовок маркетинга связано со множеством задач, которые решает маркетинг в различных сферах деятельности.

Американская ассоциация маркетинга — АМА (American

Marketing Association) в

Финансовый маркетинг представляет собой системный подход инвесторов-продавцов к управлению процессом реализации финансовых активов (денег, ценных бумаг, драгоценных металлов и камней) и системный подход инвесторов-покупателей к управлению накоплением финансовых активов.

Сферой деятельности финансового маркетинга является финансовый рынок. Составной частью финансового маркетинга является банковский маркетинг, который затрагивает банковские услуги на финансовом рынке, или рынок банковских продуктов и услуг.

Банковский маркетинг — это процесс, который включает в себя планирование производства банковского продукта, исследование финансового рынка, налаживание коммуникаций, установление цен, организацию продвижения банковского продукта и развертывание службы банковского сервиса.

Основными задачами банковского маркетинга являются:

1) прогнозирование требований покупателей к банковскому продукту;

2) изучение спроса на банковский продукт;

3) выпуск банковского продукта, соответствующего требованиям покупателей;

4) установление уровня цен на банковский продукт с учетом условий конкуренции;

5) повышение имиджа банка;

6) повышение доли финансового рынка, контролируемого данным банком.

Следует различать концепцию банковского маркетинга и маркетинговую деятельность.

Концепция банковского маркетинга характеризует цель деятельности банка на финансовом рынке.

У покупателей банковского продукта разные интересы, потребности, возможности, денежные ресурсы и разная степень риска. Поэтому у них разный спрос на данные продукты. Это означает, что банк, предлагающий свой продукт, должен четко знать, на какую группу покупателей этот продукт рассчитан и сколько может быть потенциальных покупателей этого продукта.

Отсюда возможны два направления деятельности банка:

· ориентация на массовый, стабильный спрос, что предполагает относительно низкие цены (курсы, процентные ставки) на продукт, ограниченные услуги по обслуживанию клиентов и больший охват мелких покупателей;

· ориентация на нестабильный спрос, т.е. на отдельные группы покупателей, что предполагает относительно высокие цену (курсы, процентные ставки) на продукт, более широкий круг услуг по обслуживанию и меньший охват покупателей.

Таким образом, устанавливая цены (курсы, процентные ставки), их необходимо ориентировать не на среднего покупателя, а на определенные типовые группы. Типологию потребления банковского продукта следует рассматривать как основу повышения эффективности коммерческой деятельности банка. Типология — начало маркетинговой деятельности.

Маркетинговая деятельность — это комплекс действий по разработке типологии потребления, по изучению спроса, по планированию производства банковского продукта и организации работы по его реализации.

Маркетинговая деятельность начинается с разработки четкой схемы классификации спроса на банковские продукты. Под классификацией спроса понимается распределение спроса на отдельные группы по определенным признакам для достижения поставленной цели.

Спрос на банковские продукты можно классифицировать по психофизиологической реакции покупателей. По этому признаку различают: фиксированный спрос, альтернативный спрос, импульсный спрос.

Фиксированный спрос — устойчивый спрос на отдельные виды банковских продуктов, постоянно предоставляемых банком. Например, депозитные вклады в банках с минимальной суммой вклада не более 100 руб., акции наиболее престижных банков и др.

Альтернативный спрос — спрос по выбору, когда вкладчик после анализа своих финансовых возможностей, степени доходности, выгодности, риска принимает решение о вложении капитала в банковский продукт. В основном это спрос на такие финансовые активы, как валютные депозиты и трасты, депозитные вклады с суммой вклада не более 300 руб. и др.

Импульсный спрос — неожиданный спрос, когда покупатель, уже сделавший свой выбор под влиянием советов других покупателей, знакомых, рекламы или иных факторов, меняет свое решение. К нему относится главным образом спрос на ценные бумаги, по которым обещают высокие дивиденды (проценты) и др.

Спрос на банковские продукты можно классифицировать по степени удовлетворения потребностей покупателей. По этому признаку выделяют:

· реализованный спрос (спрос удовлетворен, когда услуга или банковский продукт предъявлены покупателю); неудовлетворенный спрос — спрос на банковские продукты, отсутствующие в продаже или существующие, но по объему предложения отстающие от запросов покупателей;

· формирующийся спрос, т.е. нечетко выраженный спрос.

Спрос, формирующийся у покупателей, это, как правило, спрос на банковские инновации, т. е. на новые банковские продукты и операции.

В маркетинговом исследовании банковской деятельности используются специфические показатели анализа спроса и предложения на банковские продукты. Например, такие, как абсолютная величина рендита, абсолютная величина спрэда, его уровень в процентах к максимальной цене спроса, соотношение объемов спроса и предложения, средневзвешенная цена спроса и предложения и др.

Рендит — это относительный показатель доходности ценной бумаги. Например, рендит акции определяется процентным отношением выплаченного по ней дивиденда к рыночному курсу акции. Чем выше размер рендита, доходнее акция.

Пример.

Акция номиналом 1 руб. продается за 20 руб. Дивиденды по ней в прошлом году составляли 200 %, или 2 руб. (200 х 1/100). Рендит акции равен 10 % (2 /20 х 100).

Спрэд — это разрыв между минимальной ценой предложения и максимальной ценой спроса. Например, минимальная цена предложения на акцию — 50 руб., максимальная цена спроса — 49 руб., абсолютная величина спрэда равна 1 руб. (50 — 49). Уровень спрэда в процентах к максимальной цене спроса составляет: 1/50 х 100- 2 %.

Наиболее ликвидными являются ценные бумаги, у которых отношение спрэда к максимальной цене спроса наименьшее (обычно до 3 %).

Процесс банковского маркетинга включает следующие этапы:

· изучение потребностей покупателей конкретного банковского продукта;

· комплексное исследование финансового рынка по секторам;

· исследование возможностей текущей и перспективной реализации банковского маркетинга; планирование маркетинга;

· планирование жизненного цикла банковской инновации (нового банковского продукта или новой операции);

· реклама;

· организация работы отделов и структурных подразделений банков.

Схема процесса банковского маркетинга представлена на рис. 10.1. Процесс банковского маркетинга начинается с изучения потребностей покупателя каждого финансового продукта (например, депозит на сумму 100, 1000 руб. и др.).

Затем производится комплексное исследование финансового рынка, на котором реализуется банковский продукт. Данное исследование ведется по каждому сектору и финансовому активу.(обыкновенные акции, привилегированные акции, мерные слитки золота, монеты конкретного вида из драгоценных металлов и т. п.) с целью выявления спроса, а также определения перспектив дальнейшего улучшения банковского продукта.

Рис. 10.1. Схема процесса банковского маркетинга

С помощью проведенных исследований состояния финансового рынка и с учетом потребностей покупателей перспективы превращаются в возможность реализации конкретного вида банковского продукта. После этого составляется план банковского маркетинга, который будет рассмотрен ниже.

На основе плана банковского маркетинга составляется план организационных действий, а именно планируются жизненный цикл банковских инноваций и рекламные мероприятия.

Реклама представляет собой одну из разновидностей социальной информации, т. е. связи между людьми. Эта информация несет в себе активный элемент новизны. Реклама воздействует на человеческое сознание, значит ее методы должны быть психологически обоснованы. Текст рекламы должен быть ярким, лаконичным и броским.

Реклама базируется на определенных принципах: правдивости (достоверности), конкретности (простой и убедительный язык, обеспечивающий доходчивость рекламы), целенаправленности, плановости.

Разрабатывая план рекламных мероприятий, необходимо учитывать следующие требования:

· реклама должна быть систематической, чтобы охватить большое количество людей и хозяйствующих субъектов;

· реклама должна быть интересной;

· при открытии новых банков и их филиалов следует применять все формы рекламы (радио, печать, плакаты и др.).

При организации работы структурных подразделений банков и их отделов следует исходить из принципа — создать удобства для покупателей (клиентов банка), что предполагает среди прочих условий и установление оптимального режима работы и местонахождения.

10.2. ФУНКЦИИ БАНКОВСКОГО МАРКЕТИНГА

Банковскому маркетингу присущи определенные функции. Функции банковского маркетинга — это совокупность видов маркетинговой деятельности банка по реализации банковских продуктов.

Основными функциями банковского маркетинга являются:

· сбор информации;

· маркетинговые исследования;

· планирование деятельности по выпуску и реализации банковских продуктов;

· реклама;

· реализация банковских продуктов.

Маркетинговые исследования охватывают весь процесс маркетинга от поиска новых идей и видов банковских продуктов до их использования конечным потребителем.

Поэтому маркетинговому исследованию подвергаются все виды деятельности и сферы банковского маркетинга, а именно сами банковские продукты, вкладчики (инвесторы-покупатели, инвесторы-продавцы), финансовые рынки, места (пункты) реализации, реклама и т.д.

Маркетинговое исследование включает в себя целый комплекс видов деятельности:

· изучение поведения покупателя и банков-конкурентов на финансовом рынке;

анализ возможностей финансового рынка и его секторов;

· изучение банковских продуктов по их качеству, привлекательности и др.;

· анализ данных о реализации банковских продуктов;

· изучение конкурентов;

· выбор т.е. наиболее благоприятного сегмента финансового рынка.

Банковский маркетинг требует обязательного сегментирования финансового рынка, т, е. разбивки рынка на четкие группы покупателей банковского продукта (вкладчиков) по разным признакам и позиционирования банковских продуктов.

Позиционирование банковских продуктов означает действия по обеспечению конкурентоспособности данного банковского продукта на финансовом рынке. В конечном итоге вся деятельность банковского маркетинга направлена на создание новых банковских продуктов и финансового рынка (рынка банковских продуктов и услуг), на удержание своей доли рынка и ее расширение. От этого зависят объем деятельности банка, уровень рентабельности, норма прибыли на вложенный капитал и другие показатели.

10.3. ПЛАН БАНКОВСКОГО МАРКЕТИНГА

Планирование представляет собой способ регулирования будущего при опоре на возможности настоящего. Цель планирования заключается в том, чтобы сегодня найти способы и методы решения проблем будущего. Планирование всегда производится с определенной степенью точности достижения поставленной цели. Эта точность зависит от многих факторов: надежности информации, точности учета изменений ситуации, методологии планирования и т.д.

Частью любого бизнес-плана является план маркетинга, а для банковских продуктов и операций — план банковского маркетинга. Объектами плана банковского маркетинга являются:

· банковские продукты, которые уже давно известны покупателям;

· банковские инновации, т.е. новые банковские продукты и услуги (операции).

План банковского маркетинга, по существу, представляет собой план реализации банковских продуктов: традиционных и новых. Этот план определяет какой банковский продукт или, что особенно важно, какую банковскую инновацию, на какой территории и по какой цене следует продавать в данный период времени. План банковского маркетинга связывает между собой многие сферы внутри банковского планирования, а именно план материальных затрат, денежные потоки, рабочую силу, информационные ресурсы, план прибыли.

Составление плана банковского маркетинга начинается с разработки стратегии банка в области маркетинга и завершается применяемой тактикой маркетинга.

Банковский маркетинг имеет следующую схему (рис. 10.2). Стратегия банковского маркетинга представляет собой процесс анализа возможностей банка по выпуску того или иного банковского продукта, определение цели выпуска продукта, обоснование банковской инновации и ее характеристику, маркетинговые исследования финансового рынка и возможностей реализации банковского продукта как в текущем периоде, так и в ближайшей перспективе.

В стратегии банковского маркетинга целесообразно выделить следующие концепции:

· сегментация финансового рынка;

· выбор целевого рынка банковского продукта или услуги, т. е. определенной «ниши» финансового рынка;

· выбор методов выхода на рынок;

· выбор маркетинговых средств;

· выбор времени выхода на рынок. Сегментация финансового рынка представляет собой деление рынка на отдельные звенья (сегменты). Для каждого такого звена (сегмента) характерна своя специфика, особенности функционирования, свои правила совершения сделок с финансовыми активами и т. п. На этих сегментах выступают группы потребителей, имеющие различные потребности, свои потребительские стереотип и поведение. В условиях конкуренции ни одни банк не может удовлетворить все потребности рынка в определенном банковском продукте.

Поэтому он сосредотачивает все свои возможности, ресурсы и усилия на каком-то-определенном сегменте рынка (т. е. «нише» рынка). Этот процесс называется выбором целевого рынка или выбором своей «ниши» финансового рынка.

После этого банк выбирает метод выхода на рынок, маркетинговые средства и время выхода на рынок.

Методами выхода на рынок могут являться или собственное развитие банка, или сотрудничество его с другими хозяйствующими субъектами (совместное предпринимательства).