МИНИСТЕРСТВО ПО РАЗВИТИЮ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ И КОММУНИКАЦИЙ РЕСПУБЛИКИ УЗБЕКИСТАН

ТАШКЕНТСКИЙ УНИВЕРСИТЕТ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ ИМЕНИ МУХАММАДА АЛ ХОРАЗМИЙ

ТАШКЕНТ - 2017

УЧЕБНО МЕТОДИЧЕСКИЙ КОМПЛЕКС ПО ПРЕДМЕТУ «ДЕНЬГИ И БАНКИ»

Данный

учебно-методический комплекс разработан для направлений образования 5350300–Экономики

и менеджмента в сфере ИКТ и

5350500–Технология почтовый связи.

Составитель: старший преподаватель Мухамадалиева Н.Б.

Обсуждена и

одобрена на заседании кафедры “Экономика в сфере ИКТ”

(протокол №__ от «____» _____________ 2016 г.)

Заведующий кафедры

«Экономика в сфере ИКТ»,

к.э.н., доцент Иминова Н.А.

Обсуждена и одобрена на заседании Ученого совета факультета Экономика и менеджмент в сфере ИКТ (протокол №__ от «____» _____________ 2016 г.)

Председатель Научного совета

факультета Экономика и менеджмент

в сфере ИКТ: Тураев Ш.Ш.

Обсуждена и утверждена на заседании научно-методическом совете ТУИТ (протокол №__ от «____» _____________ 2016 г.)

Начальник учебно-методического

отдела: Эргашев А.

ТЕМА 1. ОСНОВНЫЕ ПОНЯТИЯ ТЕОРИИ ДЕНЕГ. ВИДЫ И ФУНКЦИИ ДЕНЕГ

1.Характеристика денег как экономической категории.

2.Необходимость денег.

3. Функции денег.

4. Виды денег, их эволюция.

1. Характеристика денег как экономической категории

Деньги - это, пожалуй, одно из наиболее великих изобретений человеческой мысли. В живой природе аналогий не найти. Пожалуй, вся структура экономики предопределена существованием денег.

Деньги это инструмент управления жизнью отдельного человека и общества в целом. Деньги - это документ, дающий право на получение любых жизненных благ и имущества. Деньги всегда находятся рядом с человеком. Наличные деньги человек носит в кармане, безналичные деньги держит на пластиковой расчетной карте, на банковских вкладах и счетах.

Однако этот же вопрос, заданный в другом аспекте, например, «Что такое деньги как экономическая категория?», вызывает большие трудности с ответом. Эти ответы могут быть: «Деньги - это знак обмена». «Деньги -это кристаллизация меновой стоимости», «Деньги - это всеобщий товар- эквивалент», «Деньги - это искусственная социальная условность, т.е. продукт соглашения людей», «Деньги - это средства платежа, измерения стоимости и ее накопления», «Деньги - это вид ценной бумаги, имеющей автономность движения и возможность аккумуляции» и т.д.

Английский политик Гладстон однажды пошутил, что «даже любовь не свела с ума такого большого числа людей, как мудрствование по поводу сущности денег».

Австрийский экономист К. Менгер подсчитал, что со времени Ксенофонта, Платона и Аристотеля до начала XX в. (примерно за 2300 лет) в мире было опубликовано около 6 тыс. специальных работ по проблемам денег. В современном мире количество таких работ растет в почти геометрической прогрессии.

Деньги - историческая и экономическая категория.

Как историческая категория деньги являются продуктом цивилизации. Они возникают с появлением товарообмена и как производное от обмена. Роль денег сводится к функциям посредника обмена между разными товарами, исторически деньги - это товар особого рода, товар - посредник обмена, товар - знак стоимости.

Товаром-посредником были также меха, зерно, медь, серебро, золото и др. В конечном итоге роль денег закрепилась за золотом.

Золоту присущи особые специфические свойства, которые только его могут сделать мировыми деньгами. А именно, золото со временем не портится. Оно может храниться очень долго, не меняя своего качества и веса. Его можно путем взвешивания отмерять в любом количестве. На цену золота влияет только один фактор: количество золота в мире. В отличие от природных драгоценных камней стоимость золота зависит от его количества и остается неизменной, в каком бы виде оно не предлагалось. Это постоянство цены золота и сделало его мерилом для оценки стоимости всех других товаров. Поэтому золото стало использоваться в качестве мировых денег.

Появление денег в роли посредника обмена значительно сократило время и затраты, связанные с товарообменом. Например, исследователь Африки Камерон в XIX в. столкнулся с явлением прямого многоразового обмена товарами (многоэтапного бартера). Камерону нужна была лодка, а у него была проволока. Он пошел к арабскому купцу, имеющему лодку. Тот согласился обменять лодку на слоновую кость. Тогда Камерон пошел к купцу, имеющему слоновую кость. Купец согласился обменять ее на обувь и сукно. Камерон пошел к купцу, у которого были сукно и обувь, и тот согласился обменять их на проволоку, которая была у Камерона. Камерон на весь этот товарообмен затратил 6 дней, а используя деньги, он произвел бы обмен за несколько минут.

Деньги, как товар-посредник, выделяясь из общей массы товаров сохраняют свою товарную форму: они имеют потребительную стоимость и стоимость. Потребительная стоимость денег - это их полезность в качестве вещи, которую можно обменять на любые другие вещи и блага. Деньги из драгоценных металлов (золото, серебро, платина) можно использовать как украшения.

Стоимость денег как товара-посредника означает овеществленный в них труд, т.е. затраты труда на производство денег в качестве вещи (монет и банкнот).

Поскольку деньги есть «товар товаров», они имеют особый характер действия потребительной стоимости и стоимости.

Во-первых, потребительная стоимость денег включает в себя потребительную стоимость всех обмениваемых товаров.

Во-вторых, стоимость денег, или их цена, имеет внешнюю форму проявления до процесса их обмена на товар. Деньги всегда можно обменять на любой товар по их стоимости. Стоимость денег - это покупательная стоимость денег. Стоимость товара (овеществленный в нем труд) имеет скрытую форму, которая проявляется лишь в процессе обмена товаров на деньги.

Как экономическая категория деньги представляют собой средства платежа, измерения стоимости товаров и услуг и накопления этой стоимости.

Главное свойство денег - это их ликвидность. Ликвидность денег означает способность денег участвовать в немедленном приобретении товара или других благ.

2. Необходимость денег

Некогда один мудрец сказал, что деньги - это дорога, по которой катится колесо торговли. Другой мудрец сравнивал деньги с универсальным языком, на котором говорят в мире торговли. И оба были правы.

Деньги были рождены торговлей и возникли как техническое средство, облегчающее обмен товарами. Ведь без денег более или менее легко может состояться только прямой обмен, когда у каждого из партнеров есть то, что нужно другому. Но даже если на рынок придут всего три человека, они не могут договориться об обмене, если им не помогут деньги.

Таким образом, деньги необходимы для обмена. Обмен – движение товара от одного товаропроизводителя к другому. В свою очередь необходимость обмена обусловило разделение труда.

Сначала обмен носил случайный характер - продукты труда еще не были товаром (продукты производились для собственного потребления, а обменивались лишь излишки), обмен носил характер подарка и назывался молчаливым обменом.

С появлением товаров, дальнейшим разделением труда (товары производились специально для обмена), с появлением стоимости, рынка - обмен становится регулярным.

Деньги резко облегчают перемещение (или, как говорят экономисты, «обращение») товаров между участниками торговли. Деньги служат тем универсальным языком, с помощью которого легко договариваются между собой продавцы и покупатели.

Кстати, именно поэтому главным денежным товаром стали золото и серебро, служившие основой денежных систем ведущих стран мира до середины XX века. Эти драгоценные металлы воспринимались наибольшим числом народов Земли как самый понятный денежный язык, что значительно облегчало и внутреннюю, и международную торговлю.

Существуют различные взгляды экономистов на происхождение денег. Одни определяют деньги как социальную условность, продукт соглашения между людьми (Д. Юм, Самуэльсон).

Другие видят происхождение денег в результате обмена (А. Смит, Рикардо, К. Маркс).

Характерные признаки простой формы стоимости:

- мерой стоимости товары выступают случайно, эпизодически;

- меновая стоимость колеблется во времени и пространстве

- товар А, находящийся в относительной форме стоимости выражает потребительную стоимость (конкретный частный труд), товар В, находящийся в эквивалентной форме стоимости выражает стоимость товара А (общественно необходимые затраты труда);

- в товаре В нас интересуют его приобретенные качества (меновая стоимость), а не родовые (потребительная стоимость).

Характерные признаки развернутой формы стоимости:

- в качестве эквивалента или меры стоимости выступает группа товаров;

- меновая стоимость более стабильна, но не устойчива из-за множества товаров, не получает законченного выражения.

Характерные признаки всеобщей формы стоимости:

- мерой стоимости, всеобщим эквивалентом выступает товар, который играет на местном рынке роль главного товара;

- роль всеобщего эквивалента не закрепилась за одним товаром;

- стоимость не получает законченного выражения, но определились ее общие очертания.

Характерные признаки денежной формы стоимости:

• мерой стоимости выступает товар-деньги, который на длительное время монополизировал роль всеобщего эквивалента;

• меновая стоимость устойчива, стабильна, получила законченное выражение;

• товарный мир разделился на две части:

1) вся товарная масса,

2) товар-деньги;

· родовые качества срастаются с приобретенными: потребительная стоимость товара уходит на второй план, становится скрытой (так, например, держа в руке золотую монету, нас интересуют не свойства золота как металла, а какое количество товара можно обменять на эту монету).

Итак, необходимостью появления денег можно назвать:

1) переход от натурального хозяйства к товарному;

2) имущественное обособление товаропроизводителей (разделение труда).

На протяжении всей истории человеческого общества деньги органически вырастали из обмена. При этом деньги позволили решить все недостатки бартерного обмена (прямого обмена товара на товар):

1) при бартере участники обмена должны найти друг друга;

2) при бартере должно произойти совпадение интересов по качеству, количеству и времени;

3) при бартере продукты обмена должны быть равны по ценности и обладать делимостью;

4) бартер предполагает одновременный акт покупки и продажи товаров,

денежный обмен разделяет во времени акт покупки от акта продажи товара;

5) при бартере более высокие трансакционные издержки;

6) при бартере отсутствует способ сохранения общей покупательной способности;

7) при бартере отсутствует единый масштаб измерения стоимости, единица платежа.

Предпосылки превращения товаров в деньги:

1) наличие особых свойств у товаров (скот, зерно, соль);

2) длительность выполнения товаром-эквивалентом роли мерила стоимости;

3) общее признание товара эквивалента всеми участниками обмена в качестве денег.

Таким образом, деньги - это особый товар, посредник обмена, выполняющий роль всеобщего эквивалента.

Деньги облегчают задачу обмена, экономят время и ресурсы (снижают трансакционные издержки), деньги обусловлены товарным производством и товарным обращением.

Формообразующие признаки денег.

1) мерило ценности или стоимости всех товаров (если само обладает стоимостью);

2) обладают всеобщей обмениваемостью (ликвидностью, пользуются повышенным спросом);

3) средство сохранения или накопления стоимости;

4) эластичность - способность денег к автоматическому расширению или сжатию при стихийных колебаниях товарного обращения;

5) деньги служат единицей счета.

3. Функции денег

Сущность денег проявляется в их функциях. Независимо от того, что выступает в роли денег - морские раковины, булыжники, золото или бумага, в любой экономике они выполняют следующие основные функции: средства обмена, меры стоимости, средства сбережения (накопления), средства платежа, средства мировых (международных) расчетов («мировые деньги»). Из этих функций первая - средство обмена - отличает деньги от других активов, таких как облигации, акции, дома.

а) Мера стоимости.

Первая функция денег состоит в том, чтобы служить единицей счета, т.е. деньги используются в экономике для измерения стоимости. Мы измеряем стоимость товаров и услуг точно так же, как измеряем вес в килограммах или расстояние в километрах. Для того, чтобы понять почему эта функция важна, давайте взглянем на бартерную экономику, в которой деньги не выполняют этой функции. Если в этой экономической системе наличествуют лишь три блага А, В, С, то нам необходимо знать только три цены, указывающих на то, в какой пропорции одно обменивается на другое:

Цену А выраженную в В А-С В-С

Если товаров было десять, то нам надо было бы знать 45 цен для того, чтобы обменивать одни блага на другие; для 100 товаров потребовалось бы знать 4950 цен, а для 1000 товаров - 499500 цен.

Для подсчета можно использовать формулу:

К = N (N+1) (1)

где К - количество цен,

N - количество товаров.

Представляете, как трудно было бы делать покупки в магазине, на полках которого лежит 1000 товаров! Трудно было бы решить, что дешевле - цыпленок или рыба, если бы за килограмм цыпленка запрашивалось 4 килограмма масла, а за килограмм рыбы - 8 килограммов помидоров. Представьте, сколько пришлось бы перечислить цен для того, чтобы сравнить цены всех товаров, а время, потраченное на чтение этих ценников. Все это резко повысило бы трансакционные издержки.

Решение данной проблемы состоит в том, что бы включить в такую экономику деньги и измерять все цены в единицах этих денег. Если бы благ было три, то мы не получили бы большого преимущества перед бартерной системой, поскольку для совершения сделок нам по-прежнему нужно было бы

знать только три цены. Но для 10 товаров, 100, 1000 - на много меньше.

Итак, деньги как всеобщий эквивалент измеряют стоимость товаров.

Выполняя эту функцию, деньги существуют идеально. Чтобы определить стоимость товара не обязательно иметь наличные деньги, этот процесс выполняется идеально, мысленно (так, например, придя на рынок без денег, мы не можем купить товар, но вполне возможно выбирать товар, оценивать его).

В современном мире ценность различных благ выражается в однородных денежных единицах - рублях, долларах и т.д., достаточно легко переводимых (конвертируемых) друг в друга.

Стоимость товара, выраженная в деньгах, называется ценой.

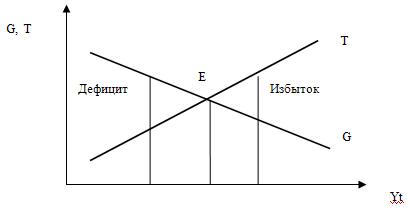

Цена товара может отклоняться от его стоимости в зависимости от множества факторов. Например, закон стоимости объясняет зависимость цены товара от спроса и предложения.

При несоответствии спроса и предложения на рынке цена товара неизбежно отклоняется от его стоимости. Отклонение цен вверх и вниз от стоимости товара свидетельствует о том, каких товаров произведено недостаточно, а каких - в избытке.

Чтобы служить мерилом стоимости нужно обладать внутренней стоимостью. При металлическом денежном обращении внутренняя стоимость денег (ценность) определялась стоимостью сырья (металла), из которого чеканилась монета.

Современные деньги обладают представительной стоимостью, поэтому они выражают стоимость товара не прямо, а опосредованно, через то обеспечение, которое они представляют. Чем меньше стоимость обеспечения, тем ниже покупательная способность денег, тем меньше они выступают мерилом стоимости.

б) Средство обращения (обмена).

В экономике почти во всех сделках деньги в форме наличности или чеков являются средством обмена, т.е. используются для оплаты товаров и услуг. Использование денег в качестве средства обмена способствует повышению экономической эффективности, избавляя от необходимости тратить много времени на обмен товарами и услугами.

Мы уже отмечали все те преимущества, какие дает денежный обмен перед бартером.

Выполняя функцию средства обращения, деньги обслуживают две метаморфозозы:

1) Т-Д - продажа товара (смена товарной формы на денежную);

2) Д-Т - покупка товара (смена денежной формы на товарную).

Специфика функции - деньги выступают в качестве мимолетного посредника при обмене товаров и в этой функции должны присутствовать не идеально, а реально.

При обращении денежных знаков покупатель товара получает реальную стоимость в форме товара, а продавец - лишь право на эквивалентную стоимость в виде обязательства казначейства или банка, т.е. когда существовали металлические деньги (обладающие внутренней стоимостью) происходил обмен эквивалентами Т-Д.

В настоящее время деньги - лишь представители стоимости: Т-Д или Т-0 (долговое обязательство). Продавец в любой момент имеет право обменять долговое обязательство на конкретную стоимость. И только тогда произойдет обмен эквивалентами. Таким образом, на смену обмена равновеликими эквивалентами пришел обмен, растянутый во времени, при котором появляется третий участник - эмитент долгового обязательства.

Обмен, растянутый во времени, означает кредит. Обмен эквивалентами произойдет не сразу, а, первоначально, только на долговое обязательство. Продавец получит эквивалент, когда обменяет долговое обязательство на товары или услуги.

Любое долговое обязательство может быть выполнено, а может и не быть выполнено. Поэтому в данном случае становится важным такой фактор как доверие. Поскольку доверие к эмитенту не всегда оправдано, то у людей традиционно существует недоверие к долговому обязательству (денежным знакам) по сравнению со звонкой монетой.

Если то обеспечение, которое стоит за денежным знаком падает, то доверие соответственно падает, и роль денег как средства обращения снижается. Если обеспечение растет, то повышается доверие, и денежные знаки успешно справляются с этой функцией.

в) Средство сбережения (накопления).

Разделение обмена на две фазы: Т - Д и Д - Т обусловило возможность накопления денег. Данную функцию выполняли полноценные деньги - золото и серебро. Поскольку деньги представляют всеобщее воплощение богатства, то возникает стремление к их накоплению, при этом продавец товара в течении определенного промежутка времени не покупает другой товар, а деньги выпадают из обращения и превращаются в сокровище, т.е. начинают выполнять функцию накопления.

В докапиталистических формациях существовала «наивная форма накопления богатства», когда извлеченные из обращения золото и серебро хранилось в сундуках, чулках, кубышках, закапывалось в землю. В условиях металлического денежного обращения функция денег как средства сбережения выполняла важную экономическую роль - стихийного регулятора денежного обращения.

С ростом товарного производства превращение денег в сокровище становится необходимым условием регулярного возобновления воспроизводства. Стремление к получению наибольшей прибыли заставляет предпринимателей не хранить деньги как мертвое сокровище, а пускать их в оборот.

В условиях металлического денежного обращения центральные эмиссионные банки обязаны были иметь золотые запасы в виде резервов внутреннего денежного обращения, запасы размена банкнот на золото и международных платежей. В настоящее время все эти функции золотого запаса центрального банка отпали в связи с изъятием золота из обращения, прекращением размена банкнот на золото и отменой золотых паритетов, т.е. исключением благородного металла из международного оборота.

Вместе с тем золото продолжает храниться в центральных банках, а также накапливаться на руках частных лиц (тезаврация), рассматривающих золото как надежную гарантию сбережений. Кроме того, золотые запасы обеспечивают доверие к национальным валютам, используемым в настоящее время в международных платежах

Таким образом, главным качеством для функции денег как средства сбережения является сохранение или приумножение стоимости с момента получения дохода до того момента, когда он будет потрачен.

Эмиссионные деньги обладают представительной стоимостью и могут выполнять функцию сбережения (накопления) если их обеспечение, которое они представляют стабильное или растет.

Правда, коварное время пытается отобрать у денег это их чудесное качество, используя подверженность денег тяжелой болезни - инфляции.

При инфляции современные деньги не могут выполнять функцию сбережения (накопления), т.к. не они не сохраняют свою ценность.

Поскольку сейчас функцию сбережения (накопления) выполняют эмиссионные деньги, то немаловажными факторами, влияющими на способность современных денег выполнять данную функцию, являются доверие к эмитенту, а также состояние процентной ставки в стране.

Если в стране процентная ставка привлекательная и наблюдается доверие на рынке ссудных капиталов, то роль функции денег как средства сбережения (накопления) повышается. Если процентная ставка становится непривлекательной, падает доверие к рынку, то роль данной функции денег снижается.

Однако не только деньги играют роль сохранения стоимости; любые активы, будь то деньги, акции, облигации, земля, дома, произведения искусства или драгоценности, могут использоваться для сохранения богатства. Многие такие активы в качестве средств сбережения обладают преимуществами перед деньгами: они часто дают владельцу более высокий процент, чем деньги, повышаются в цене и обеспечивают, например крышу над головой. Но если эти активы являются более привлекательными средствами сбережения, нежели деньги, то почему вообще люди держат деньги?

Ответ на этот вопрос связан с важным экономическим понятием ликвидности, т.е. относительной легкостью и быстротой, с которой актив может быть преобразован в средство обмена.

Деньги являются наиболее ликвидным активом из всех, потому что они и есть средство обмена; для того, чтобы делать покупки, их не нужно конвертировать ни во что другое.

г) Средство платежа.

С развитием товарного производства, рынок наполняется товарной массой, возникает проблема реализации товаров. В связи с этим продавцы товаров приступают к обмену с отсрочкой платежа, в этом случае деньги начинают выполнять функцию средства платежа. Покупатель платит за товар не в момент покупки, а при наступлении срока платежа. В этом случае деньги поступают в оборот через определенное время. Возникает разрыв между движением денег и движением товара.

Сравним:

1) при выполнении функции средства обращения: Т - Д - движение денег и товара происходит параллельно;

2) при выполнении функции средства платежа: Т (покупатель) через определенный промежуток времени: (продавец) Д

Следовательно, функция денег как средства платежа характеризуется следующими признаками:

1) одностороннее движение товаров;

2) разрыв во времени между моментом передачи товара и моментом передачи денег;

3) товар поступает в распоряжение покупателя раньше, чем продавец получает деньги (срок отсрочки зависит от степени доверия к покупателю и наличия свободных ресурсов у продавца);

Таким образом, функция денег как средства платежа возникла в связи с развитием кредитных отношений в капиталистическом хозяйстве. Деньги в функции средства платежа имеют свою специфическую форму движения, отличную от формы движения денег как средства обращения, что можно изобразить следующим образом:

Т - О О - Т - функция денег как средства обращения;

Т О - функция денег как средства платежа.

Как видно, обмен еще более растянут во времени. При выполнении деньгами функции средства платежа наблюдается доверие в квадрате (кредит в квадрате).

д) Средство мировых расчетов (мировые деньги).

Функция мировых денег возникла в докапиталистических формациях, но получила полное развитие с созданием мирового рынка. В целом предпосылкой появления и развития этой функции послужило:

1) расширение товарного производства;

2) международное разделение труда и создание мирового рынка;

3) интернационализация хозяйственных связей между народами;

4) глобализация.

Выступая в роли мировых денег, денежные знаки логически и исторически повторили весь опыт, который прошли деньги на национальном уровне, и повторили все функции денег во внутреннем денежном обороте, но на новом витке (уровне).

Первоначально, Парижским соглашением 1867 г. единственной формой мировых денег было признано золото. В период действия золотого стандарта преобладала практика окончательного сальдирования платежного баланса с помощью золота, хотя в международном обороте применялись и кредитные орудия обращения.

В XX в. интенсификация мировых связей расширила внедрение кредитных орудий обращения в международный оборот (вексель, чек и др.). В 1930 г. в Женеве была подписана Международная конвенция о переводных и простых векселях, а в 1931 г. - Международная конвенция, регулирующая выдачу, обращение и оплату чеков.

Поскольку мировой банкноты не было, место золота заняли путем внеэкономического принуждения ведущие национальные банкноты, главным образом, английский фунт стерлингов и доллар США. С этой целью были использованы международные соглашения, валютные блоки и валютные клиринги.

Однако, закрепление роли статуса мировых денег за отдельными валютами усилило противоречия между странами. Попыткой разрешить его стало создание наднациональных денег - специальных прав заимствования (Special Drawing Rigts - СДР). СДР - это эмитируемые международным валютным фондом платежные средства, предназначенные для регулирования сальдо платежных балансов, пополнения официальных резервов и расчетов с МВФ, соизмерения стоимости национальных валют.

В марте 1979 г. была введена новая региональная международная денежная единица, используемая странами-членами Европейской валютной системы (ЕВС) - ЭКЮ (European Currency Unit).

1 января 1999 г. ЭКЮ заменено единой коллективной валютой - евро - вначале в форме записи на банковских счетах для безналичных расчетов, а с 2002 г. она используется в наличной форме вместо национальных денежных единиц стран - участниц Европейского Союза.

4. Виды денег, их эволюция

Потребность в деньгах столь велика, что их изобретают практически в каждом обществе, за исключением наиболее примитивных. Конечно, при натуральном хозяйстве, когда товар менялся на товар, потребность в деньгах была не столь острой, как при развитом рынке. И, тем не менее, даже самые примитивные цивилизации, в самых Богом забытых уголках Земли создали свои виды денег. Роль денег, эталона всех обменов, всегда выпадала тому товару, на который был наибольший спрос или который был в изобилии.

Историки обнаружили свидетельства того, что у народов мира роль денег играли самые разные товары: соль, хлопковые ткани, медные браслеты, золотой песок, лошади, раковины и даже сушеная рыба.

«Деньги» - лишь обобщенное название особых предметов, используемых человечеством для облегчения торговли и решения других экономических проблем.

В связи с этим можно представить следующую эволюцию различных видов денег:

1) товарные деньги (номинальная стоимость соответствовала их реальной стоимости)

а) Товарно-счетные эквиваленты б) товарно-весовые эквиваленты

скот, меха, - зерновые, жидкие,

ракушки, рабы - соль в слитках.

Свойства товарно-счетных эквивалентов:

• многоцелевое назначение,

• сохраняемость,

• транспортабельность,

• низкие издержки.

Недостатки: не обладали делимостью, однородностью.

Свойства товарно-весовых эквивалентов:

• весовые характеристики,

• делимость,

• соединяемость,

• однородность.

2) металлические деньги (монеты, слитки)

Металлические деньги прошили в развитии два этапа:

1) Слитковый период

Платежи производились путем взвешивания отдельных кусочков руды (соответствующего монетного сырья), а затем эти слитки считались, т.е. для этого периода характерны были две операции:

• взвешивание;

• платеж.

Этот способ платежа получил название пензаторный. Он имел определенные неудобства и высокие трансакционные издержки.

2) Монетный период

Отпала необходимость взвешивать и платеж осуществлялся путем передачи отчеканенных монет из одних рук в другие. Этот способ платежа получил название хартальный.

При пензаторном способе наблюдалось соответствие денег по весу и по счету, т.е. внутренняя стоимость денег соответствовала их номиналу - эта ситуация получила название монетный паритет.

Государство накладывало пробирное клеймо на кусочек металла, которым гарантировало его вес и пробу. Кстати, металл не обязательно должен был быть государственным - существовало и открытое производство монет, когда каждый желающий мог принести на монетный двор монетный металл и за определенную плату переделать его в монеты стандартной пробы и веса - свободная чеканка монет. При закрытой чеканке право чеканить монеты принадлежит только государству.

Стоимость монеты слагалась из стоимости монетного металла, стоимости дополнительного сырья, расходов на работников монетного двора.

Со временем возникает идея, что монета нужна только для обмена, поэтому нет необходимости, чтобы она была полноценной - ведь стоимость ей придает стоящая на ней имя монарха, делающее ее обязательной к приему на счет по объявленному достоинству.

В дальнейшем эта идея была обличена в простую и практичную форму, - коль не доложить чуть металла, никто не заметит. Такую практику назвали порчей монет. Примеси неблагородных металлов в содержании монеты получили название лигатура. Монета по-прежнему принималась на счет по номинальной стоимости - в результате государство уменьшало фактически свои расходы, производя оплаты в неполновесной монете.

Таким образом, если внутренняя стоимость монеты меньше номинала, то это давало возможность получения эмиссионного дохода - сеньораж.

Однако, делались попытки одновременного обращения монет, в которых содержалось больше драгоценного металла, с подобными с меньшим содержанием. Но такие попытки вели с неизбежностью к несанкционированному изъятию лучших монет из обращения и оставлению в обороте только одних неполноценных. Лучшие же с выгодою для сообразительных да не побоявшихся государственных запретов, переплавлялись в слитки, переделывались в ювелирные изделия, продавались по цене серебра большими партиями за рубеж. Эта неизбежность получила в экономической литературе название закона Коперника - Грешема, по имени известного астронома Николая Коперника и английского купца XVI в. Томаса Грешема, которые, независимо друг от друга описали это явление и обосновали его закономерность.

Итак, если внутренняя стоимость монеты больше номинала, то монета покидает сферу обращения, трансформируясь в слиток, или уйдет в сокровище.

Равновесие между внутренней стоимостью и номиналом с одной стороны делало устойчивым монетное обращение, а с другой стороны делало невыгодным чеканку монет.

Когда чеканка монет стала монополией государства, то правительство директивно закрепило платежную силу за определенной монетой (реформа Е.Ф. Канкрина, С.Ю. Витте).

Таким образом, основными свойствами металлических денег являлись:

• однородность,

• делимость,

• портативность,

• сохраняемость,

• концентрация большой стоимости в малом объеме.

Недостаток использования драгоценных металлов заключался в том, что такие деньги очень тяжелы, их трудно транспортировать. Среди недостатков золотых денег следует отметить следующие:

• дороговизна использования золотых денег;

• невозможность обеспечить потребность оборота золотыми деньгами, поскольку потребности в них растут быстрее, чем увеличивается добыча золота.

Товарные и металлические деньги назвались также полноценными деньгами, так как обладали собственной стоимостью.

В связи с недостатками металлических денег во всем мире постепенно перестали применять золото в качестве материала для изготовления денег.

3) Эмиссионные деньги

нотальные жиральные

(документарные) (бездокументарные)

Эмиссионные деньги получили название неполноценные деньги - это такие деньги, покупательная способность которых превышает внутреннюю стоимость товара.

В зависимости от эмитента и цели эмиссии эмиссионные деньги подразделяются на бумажные деньги и кредитные деньги.

Бумажные деньги выступают в виде биллонной монеты и в виде казначейского билета.

Казначейские обязательства - устанавливались правительством в качестве законного средства платежа (это значит, что по закону все обязаны принимать их в возмещение долгов), но не конвертировались в монеты или в драгоценные металлы. Они являлись представителями полноценных денег, их ценность определялась тем количеством обеспечения, которое они представляли, а также доверием к эмитенту.

Преимущество бумажных денег заключается в том, что они намного легче монет и драгоценных металлов, но при этом их принимают в качестве средства обмена лишь в случае доверия органам, выпустившим их, а также, если печатное искусство достигло такого уровня, что подделка их чрезвычайно затруднительна. Эмитентами бумажных денег являются либо государственное казначейство, либо центральные банки. В первом случае казначейство прямо использует выпуск бумажных денег для покрытия своих расходов. Во втором случае оно делает это косвенно, т.е. центральный банк выпускает неразменные банкноты и представляет их в ссуду государству, которое направляет их на свои бюджетные расходы.

Специфика бумажных денег:

1) заменяют полноценные деньги как средство обращения;

2) являются обязательными к приему;

3) ценность бумажных денег основана на доверии к правительству и будущих поступлений в казну;

4) эмитентом этих денег является Казначейство, размер их эмиссии обусловлен потребностями казны;

5) бумажные деньги являются неразменными;

6) бумажные деньги опираются на перераспределительную функцию государства.

Необходимо подчеркнуть, что по экономической природе бумажным деньгам присущи неустойчивость обращения и обесценение.

Неустойчивость бумажно-денежного обращения связана, прежде всего, с тем, что выпуск бумажных денег регулируется не столько потребностью товарооборота в деньгах, сколько постоянно растущими потребностями государства в финансовых ресурсах, в частности для покрытия бюджетного дефицита. Кроме того, нет механизма автоматического изъятия бумажных денег из обращения.

Увеличение бумажно-денежной массы означает чрезмерный выпуск бумажных денег, что ведет к их обесценению. Наиболее типичным является инфляционное обесценение бумажных денег, обусловленное их чрезмерной эмиссией. Обесценение бумажных денег может быть связано также с неблагоприятным платежным балансом, падением курса национальной валюты. В этих условиях бумажные деньги, разумеется, не пригодны для выполнения функции сокровища.

Недостатки, свойственные бумажным деньгам, могут в значительной мере устраняться благодаря применению кредитных денег.

Кредитные деньги - это форма денег, порожденная развитием кредитных отношений. Сущность кредита можно охарактеризовать как передачу кредитором ссуженной стоимости заемщику.

Специфика кредитных денег.

1) Функцию денег выполняет не товар-золото, а специфический товар, который называется ссудный капитал, формой проявления которого стали кредитные деньги.

2) Обусловлены не сферой товарного обращения, а кругооборотом капитала.

3) Более абстрактная и однородная форма денег.

4) Управляется иными законами, чем действительные деньги: золото обращается, т.к. имеет внутреннюю стоимость, а кредитные деньги, - т.к. имеют представительную стоимость;

5) Стоимость золота определяется стоимостью монетного сырья, а стоимость кредитных денег - стоимостью (количеством) их обеспечения;

6) Когда деньги обладали внутренней стоимостью, то изменение цен зависело: во -первых от изменения стоимости товара, во- вторых - от изменения стоимости золота;

7) В настоящее время изменение цен зависит: от изменения стоимости товара; от изменения стоимости обеспечения денег; от изменения степени доверия;

8) Деньги - это ордер на получение эквивалента.

Кредитные деньги прошли следующую эволюцию: вексель, банкнота, чек, кредитные карточки.

Необходимость совмещать различные национальные денежные системы породила особую профессию - менял, сегодня этих людей назвали бы валютчиками. Так появились банкиры. В XIII в. европейским банкирам пришла в голову мысль о расширении спектра услуг. Скажем, отправляющийся в далекую дорогу человек непременно брал с собой деньги, рискуя при этом своими сбережениями и из-за них, временами, самой своей жизнью. Ему предлагалось оставить деньги банкиру, получить взамен письмо к коллеге банкира в другой стране - вексель, которому заморский знакомец банкира выдавал требуемую сумму. Ясно, что оба партнера-банкира что-то на этом зарабатывали, а клиент получал безопасность. Строго говоря, это изобретение несколько более старое - его знали арабские и китайские купцы IX - X вв. На хранение банкиру также можно было оставить монеты и получить от него расписку, которая гарантировала их возврат по первому требованию предъявителя - депозитный сертификат. Как-то сами по себе депозитные сертификаты стали выступать в процессе денежного обращения, т.е. использоваться как деньги. В роли денег стали выступать и векселя, которые стали передаваться иным людям в оплату. Первый переводной вексель известен в начале XV в. Эти заменители денег имели обеспечение, находящееся в сундуке банкира в виде металлических полноценных монет.

Итак, вексель - письменное долговое обязательство, в котором указана величина денежной суммы и сроки ее уплаты должником. Вексельное обязательство обладает тремя особенностями: абстрактностью, бесспорностью, обращаемостью. Абстрактность векселя означает, что в нем не указываются причины, вызвавшие его появление. Бесспорность свидетельствует о том, что получение денег с должника, подписавшего вексель, может осуществляться в принудительном, юридическом порядке, если к назначенному сроку он не выплатит указанную в векселе сумму. Обращаемость векселя позволяет передать его другому лицу, передача векселя оформляется передаточной подписью - индоссаментом. В этом случае лицо, подписавшее вексель, берет на себя обязательство оплаты в случае неплатежеспособности векселедателя, т.е. лица, пустившего вексель в обращение. Поэтому, чем больше подписей на векселе, тем выше его устойчивость.

Банкнота - это долговое обязательство банка (вексель банка).

Впервые банкноты были выпущены в конце XVII в. на основе переучета частных коммерческих векселей.

Первоначально банкнота имела двойное обеспечение: коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей, связанных с товарооборотом, и золотую гарантию, обеспечивающую ее обмен на золото. Такие банкноты назывались классическими, имели высокую надежность и устойчивость. Центральный банк располагал золотым запасом для обмена, что исключало обесценивание банкноты.

Современная банкнота потеряла по существу обе гарантии: не все векселя, переучитываемые центральным банком, обеспечены товарами, и отсутствует обмен на золото.

В настоящее время банкнота выпускается центральным банком путем кредитования государства и различных кредитных организаций, в том числе и переучет векселей.

В отличие от векселя банкнота может служить бессрочным долговым обязательством, имеет государственную гарантию, поскольку выпускается центральным банком. Вексель же выпускается в обращение отдельным предпринимателем и имеет индивидуальное обеспечение.

Следует отметить, что транспортировка как бумажных, так и кредитных денег становится чересчур дорогой, как только речь заходит о крупной сумме - они занимают слишком много места. Для борьбы с этой проблемой в эволюции платежной системы был сделан очередной шаг, связанный с развитием современной банковской системы: в оборот вошли чеки.

Чек - письменное распоряжение лица, имеющего текущий счет, о выплате банком денежной суммы или ее перечислении на другой счет. Чеки - это форма долговой расписки, оплата которой производится по первому требованию, что позволяет заключать сделки купли-продажи без необходимости возить с собой везде и всюду крупные суммы наличными. Введение чеков стало основным нововведением, резко повысившим эффективность платежной системы. Очень часто встречные платежи взаимно погашают друг друга; без чеков этот процесс сопровождался бы движением крупных сумм денег. При наличии чеков платежи, погашающие друг друга, могут осуществляться путем взаимозачета чеков, т.е. вообще без участия наличности. Таким образом, использование чеков сокращает транспортные издержки, связанные с прохождением платежей, и повышает экономическую эффективность. Другое преимущество чеков состоит в том, что их можно выписать на любую сумму вплоть до всех денег, хранящихся на счету, что очень облегчает покупки на крупные суммы. Преимущество чеков заключается еще и в том, что потери от краж существенно снижаются, а, кроме того, они просто очень удобны при оплате покупок.

Однако, использование чеков имеет свои недостатки. Во-первых, пересылка чека занимает определенное время, что превращается в серьезную проблему, если необходимо произвести выплату кому-то, находящемуся далеко, и при этом выплата должна быть произведена быстро. Кроме того, если 20

у вас есть чековый счет, то пройдет несколько рабочих дней, прежде чем банк разрешит вам выписывать чеки против средств, которые вы поместили на счет. И если вы срочно нуждаетесь в наличных, то эта особенность чекового обращения может несколько расстроить ваши планы. Во-вторых, бумажная работа по обслуживанию всех чеков обходится довольно дорого.

С развитием компьютерных и передовых телекоммуникационных технологий появилась возможность отказаться от всей бумажной работы путем перехода на систему электронного перевода средств, т.е. погашения или передачи долга с применением электронных денег.

Электронные деньги - это деньги на счетах компьютерной памяти банков. По существу же в подобных операциях производятся безналичные денежные расчеты с той лишь разницей, что вместо распоряжения денежными средствами с помощью документов, составленных на бумаге (поручения, чеки), при электронной технике соответствующие распоряжения выполняются посредством электронных сигналов.

На основе распространения ЭВМ в банковском деле появилась возможность замены чеков пластиковыми карточками. Пластиковая карточка представляет собой пластиковую пластинку, содержащую зашифрованную информацию, на магнитной полосе или встроенной микросхеме, дающую ключ к специальному карточному счету в банке.

Итак, можно выделить следующие отличия кредитных денег (банкнот) от бумажных:

1) бумажные деньги выпускаются казначейством, обеспечиваются будущими поступлениями в бюджет, банкнота - ЦБ в процессе кредитования;

2) банкнота по истечении срока кредита возвращается в эмиссионный банк, бумажные деньги - остаются в сфере обращения;

3) банкнота разменивается на металл, бумажные деньги - не размениваются на металл;

4) эластичность банкноты выше бумажных денег.

Контрольные вопросы:

1) Дать характеристику денег как экономической категории.

2) В чем отличие денег от других экономических категорий (финансы, цена, кредит и др.)?

3) Какова необходимость денег?

4) Охарактеризовать функции денег.

5) Какие виды денег вы знаете?

6) Какова эволюция денег?

ТЕМА 2. РОЛЬ ДЕНЕГ В ВОСПРОИЗВОДСТВЕ ЭКОНОМИКЕ

1. Роль денег в экономике

2. Основные факторы, характеризующие роль денег в экономике

3. Особенности проявления роли денег в разных моделях экономики

1. Роль денег в экономике

Экономические блага, предназначенные для обмена и продажи, называются товарами. Предметом купли-продажи (товаром), могут быть блага как в виде вещей, так и в виде действий. Блага-действия в экономике отнесены к группе благ, именуемых услугами. Однако на практике товарами чаще всего называют блага-предметы, которые можно запасать, хранить, фасовать, перемешать и т. д.

Движение, перемещение товаров от одних владельцев к другим, или, как принято говорить в экономике, обращение товаров, немыслимо без соблюдения принципа эквивалентности (равенства) их ценности. Его реализация происходите помощью денег.

Деньги - товар особого рода, который одновременно выполняет роль измерителя ценности всех остальных благ и является средством осуществления расчетов при обмене благами. Деньги — атрибут товарного производства, т. е. такого производства, в котором блага — товары и услуги — специально создаются для обмена и продажи. Поэтому роль денег в становлении рыночной системы хозяйства поистине велика.

Денежное обращение прошло долгий путь развития. На первом этапе осуществления товарообменных операций, когда самые разные продукты труда обменивались друг на друга непосредственно, произошло постепенное выделение из всей массы благ особых товаров-посредников. На этом этапе деньги выступали в товарной форме. В различных странах роль денег выполняли наиболее ходовые местные товары (зерно, меха, скот, металлы). На втором этапе роль всеобщего эквивалента перешла к благородным металлам — золоту и серебру благодаря следующим основным их свойствам:

качественная однородность;

произвольная делимость;

портативность;

сохраняемость;

редкость.

Наконец, на третьем этапе с появлением кредитных денег денежное обращение стало принимать формы, в наше время известные современному человеку. Самой первой формой кредитных денег стали бумажные деньги (впервые они появились в Китае в VIII в., а в России — в 1769 г.).

Деньги в виде золотых и серебряных монет в истории денежного обращения принято называть полноценными деньгами. Их отличительная черта — примерное равенство собственной стоимости (затрат на добычу металла, штамповку) и номинальной (нарицательной, присвоенной) стоимости. На этом этапе развития деньги еще не потеряли товарной природы. Окончательно деньги перестали быть товарными с появлением кредитных денег.

Кредитные деньги -это уже так называемые неполноценные деньги (заместители полноценных денег). Действительно, собственная стоимость бумажных денег, биллонной (медной, никелевой и т. п.) монеты, векселя, кредитной карточки значительно ниже нарицательной.

Движение денег в процессе выполнения ими своих функций называется денежным обращением.

Экономическая роль денег в рыночной экономике определяются прежде всего огромной экономией ресурсов, которые человечество должно было бы потерять в процессе совершения товарообменных операций. Такого рода издержки (трансакционные издержки) в условиях бартерной экономики велики. Именно деньги являются ускорителем экономического прогресса общества. Они дают возможность обществу экономить издержки выбора ассортимента, количества получаемых благ, времени, места и контрагентов по сделке. Кроме того, существование всеобщего эквивалента в обществе позволяет участникам хозяйственного процесса относительно легко составлять количественные пропорции в товарообменных операциях.

2. Основные факторы, характеризующие роль денег в экономике

Движение денег в современной экономике происходит не автономно, а в экономической системе, где действуют объективные и субъективные факторы. Экономическая природа денег достаточно сложна. При этом роль денег трактуется неоднозначно, в одних экономических процессах деньги являются зависимой переменной (при гиперинфляции деньги теряют активную роль), а при экономическом росте роль денег, безусловно, существенна. Роль спроса на деньги в мире намного меньше, чем в развитых рыночных экономиках, что связано с тем, что многие процессы неустойчивы, а поведение субъектов рынка носит зачастую ажиотажный характер.

Основные факторы, характеризующие роль денег в экономике:

1. Спрос на денежные средства, необходимые для осуществления деятельности, выплаты заработной платы, приобретения оборотных средств, покупки товаров в розничной торговле, т.е. в процессе взаимоотношений хозяйствующих субъектов и физических лиц. Этот вид спроса называется «спрос на сделки» и включает две самостоятельные, но взаимозависимые составляющие: количество товаров (на макроуровне — ВВП в неизменных ценах) и стоимость товара, выраженная в текущих ценах (на микроуровне — ВВП в текущих ценах).

2. Уровень и динамика всех видов цен (потребительских, производственных, закупочных в сельском хозяйстве, тарифов на транспорт и коммунальные услуги). С помощью денег можно определить не только величину издержек, но и результаты производства посредством цены, величину полученной прибыли. Применение денег позволяет сопоставить выручку от реализации продукции с издержками, оценить выгодность производства. Цены привязаны к отдельному конкретному товару, поэтому спрос на деньги опосредуется спросом на товар, но зависит от уровня и динамики цен. Если растут цены при том же количестве товара, спрос на деньги увеличивается в соответствии с ростом цен. Для отечественной экономики характерен спад производства при одновременном росте цен и денежной массы.

В условиях рыночной экономики цена товара складывается исходя из его стоимости с возможным отклонением. На цену товара влияет соотношение спроса и предложения, а также конкуренция, что позволяет снижать цену товара. Механизм ценообразования направлен на повышение эффективности производства, снижение уровня издержек. Денежная масса эквивалентна номинальному ВНП, или, в упрошенном виде, — сумме цен товаров, если не учитывать перераспределительных процессов и повторного счета материальных затрат, что в общем виде согласуется с количественной теорией денег. Использование денег позволяет предпринимать меры по увязке и достижению сбалансированности денежных доходов и расходов. Велика в этом роль органов государственной власти, которые могут способствовать расширению производства отдельных отраслей и товаров путем финансирования капитальных вложений на эти цели, предоставления налоговых льгот.

3. Спрос на финансовые активы — это операции с недвижимостью, государственными ценными бумагами (ГКО, ОФЗ), иностранной валютой, депозитами в банках, банковскими сертификатами, акциями компаний. Для их покупки требуются деньги «высокой эффективности», т.е. наличные деньги или наличные деньги в резерве Банка России.

4. Процентные ставки на финансовые активы. Современная экономическая теория устанавливает обратную связь между спросом на деньги и ростом процентных ставок активов. В российских условиях эта зависимость пока слабо действует из-за поглощающего действия других факторов. Высокий уровень процентных ставок на финансовые активы поддерживает высокую конъюнктуру спроса на них, снижает спрос на наличные деньги и для реального сектора экономики. Но в момент кризиса фондового рынка финансовые активы сбрасываются, и возникает ажиотажный спрос на наличные рубли и иностранную валюту.

5. Скорость обращения денег. Чем выше скорость обращения денег, тем меньше при прочих равных условиях спрос на деньги.

6. Совокупность валютных факторов. В наших условиях спрос на доллары превышает спрос на рубли, что делает актуальной задачу стимулирования спроса на рубли, с тем чтобы национальная денежная единица была главным ориентиром в деятельности субъектов рынка. Деньги используются для оценки выгодности операций по экспорту и импорту, по денежным расчетам по этим операциям. Деньги применяются при проведении расчетов по кредитным и нетоварным операциям, при составлении торгового баланса страны в результате сопоставления объема экспорта и импорта за определенный период, при подведении итогов в виде активного либо пассивного торгового баланса.

7. Потребности, выходящие за рамки текущего финансового оборота, — это спрос на деньги, необходимые для расширенного воспроизводства. Размеры реального денежного спроса определяются ресурсной обеспеченностью субъектов. Структура денежной массы в России не учитывает акции коммерческих банков и акционерных обществ, государственные долговые обязательства. Политика государственных долговых обязательств подчинена задачам финансирования бюджетного дефицита и не затрагивает проблемы реструктуризации экономики, перелива капитала из финансового в реальный сектор экономики.

8. Спрос на деньги зависит от применения современных финансовых и банковских технологий, четкости работы всей системы платежно-расчетного оборота. Спрос на деньги снижается после внедрения электронного способа перевода ценных бумаг от одного владельца к другому.

9. Спрос на деньги зависит от интенсивности процессов сбережения денег на счетах юридических и физических лиц. Рост сбережений расширяет возможности использования денег в безналичном обороте, поскольку прирост денег обеспечен тем, что часть ранее выпущенных денег находится в банковском обороте. Учитывая это свойство денег, многие экономисты считают, что важнейшим фактором формирования спроса на деньги является спрос на реальные денежные остатки, поскольку для людей важна покупательная способность денег, а не их номинальная ценность. С учетом значения реальных денежных остатков действенность ценового фактора сохраняется. Если считать главной задачей денежно-кредитной политики содействие экономическому росту и благосостоянию, то создание стимулов для сбережений населения и их перевода в накопления должны способствовать расширению границ для роста денежной массы, финансового обеспечения расширенного воспроизводства.

Таким образом, спрос на деньги — это спрос на денежные средства, необходимые для товарного обращения, внешнеэкономических сделок для осуществления финансовых операций по приобретению государственных ценных бумаг. Решающее влияние на спрос на деньги оказывает динамика физического объема продукции, а также цены. Базовой основой спроса на деньги являются денежные остатки на счетах субъектов рынка и склонность субъектов к сбережениям, доверие к национальной денежной единице и к кредитной политике центральных банков. Разностороннее использование денег и их влияние на развитие страны основываются во многом на том, что продукция производится субъектами рынка не для собственных нужд, а для других потребителей, которым она продается за деньги. Производимая продукция принимает форму товара, а между участниками производства и реализации товаров складываются товарно-денежные отношения.

3. Особенности проявления роли денег в разных моделях экономики

Роль денег в различных моделях экономики состоит в следующем:

влияние денег на улучшение хозяйственной деятельности;

усиление заинтересованности субъектов хозяйственных отношений в развитии производства с помощью цен и снижения издержек;

зависимость денежных расходов от доходов;

контроль за ценами, объемом и качеством товаров и услуг.

При существовавшей до недавнего времени в административно-командной экономике роль денег была ограниченна. Деньгам отводилась вспомогательная роль как инструменту учета и контроля со стороны органов управления хозяйством. Объем и ассортимент производимой продукции устанавливались вышестоящими организациями для каждого предприятия в форме планов в натуральном и стоимостном выражении. При этом стоимостные показатели планируемого объема и ассортимента продукции имели подчиненное значение и рассчитывались на основе натуральных показателей исходя из цен, установленных центральными органами.

Произведенная продукция распределялась между потребителями. При реализации продукции деньгам и денежным расчетам отводилась подчиненная роль. При данной модели экономики роль денег снижается, что связано с применением стабильных цен. Цены оставались неизменными при различном соотношении спроса и предложения и продолжали применяться при недостатке товаров и нормированном их распределении. В подобных условиях возникала подавленная инфляция, сопровождающаяся снижением роли денег, поскольку для приобретения товаров не столь важно было наличие денег у покупателя, сколь важна возможность их получения в соответствии с установленными нормами.

Однако использование денег делаю возможным определение совокупного объема издержек. Сопоставление планового и фактического уровня себестоимости позволяло оценивать отклонения фактического уровня от планового и применять меры по его нормализации. Использование денег позволяло оценивать выполнение плана по совокупному объему продукции и разрабатывать меры по улучшению его выполнения. Однако, несмотря на то что применение денег повышает возможности учета и контроля, это не позволяет отводить деньгам самостоятельное значение в экономике.

В рыночной экономике роль денег значительно повышается. Это связано с тем, что меняются условия хозяйственной деятельности, изменяются формы собственности на орудия и предметы труда, возникают новые условия управления процессами производства и реализации продукции. В рыночной экономике товаропроизводители приобретают самостоятельность в установлении объема и ассортимента производимой и реализуемой продукции. При этом усиливается роль денег, с их помощью дается оценка платежеспособного спроса, с учетом которого формируются объем и ассортимент продукции. Принимаются во внимание соображения выгодности видов деятельности, которые учитывают уровень цен на производимую продукцию и уровень издержек.

Повышение роли денег происходит в розничной торговле, в которой отменено распределение по нормам, талонам и решающее значение при определении возможности покупки товаров играют деньги. Регулирование экономики со стороны государства осуществляется не административными, а рыночными методами.

Контрольные вопросы:

1) Какова роль денег в рыночной экономике?

2)Чем отличается прямой обмен от косвенного?

3) Какие проблемы возникают при торговле с помощью бартера?

4) Какие основные факторы характеризуют роль денег в экономике?

ТЕМА 3. ОСОБЕННОСТИ ДЕНЕГ В РАЗЛИЧНЫХ ЭКОНОМИЧЕСКИХ МОДЕЛЯХ

1. Роль денег в административно-командной экономике

2. Роль денег в рыночной экономике

Различные модели экономики накладывают свой отпечаток на характер денежного оборота, не меняя при этом его сущности и структуры. Это отражается на особенностях денежного оборота при административно-распределительной и рыночной моделях экономики.1. Роль денег в административно-командной экономике

В условиях административно-распределительной модели экономики денежному обороту были присущи следующие особенности:• наличный и безналичный обороты обслуживали распределительные отношения в хозяйстве. Весь общественный продукт в виде средств производства и в виде продуктов и услуг распределялся: в первом случае – через систему материально-технического снабжения; во втором – через систему государственных торговых точек в соответствии с жалованьем (заработной платой), получаемым членами общества;• законодательно делился на безналичный и наличный обороты причем безналичный оборот преимущественно обслуживал распределение средств производства, а наличный оборот – распределение предметов потребления;• служил объектом директивного планирования государством;• функционировал в рамках единой государственной формы собственности;• был централизован;• безналичный и налично-денежные обороты совершались практически независимо друг от друга;• существовала монополия государственного банка на эмиссию как безналичных, так и наличных денежных знаков;• не существовал механизм банковского мультипликатора. 2. Роль денег в рыночной экономике

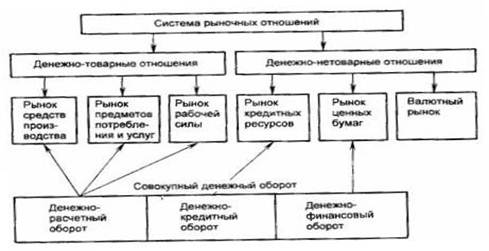

В условиях рыночной модели экономики особенности денежного оборота следующие:• обслуживает преимущественно рыночные отношения в хозяйстве и только в незначительной части – распределительные отношения;• отсутствует четкое законодательное деление между безналичным и наличным денежными оборотами;• служит объектом прогнозного планирования государством, коммерческими банками, юридическими и физическими лицами;• функционирует в условиях существования различных форм собственности;• децентрализован;• безналичный и налично-денежный обороты связаны друг с другом – налично-денежный оборот совершается только на базе безналичного оборота;• эмиссию безналичных денег осуществляет система коммерческих банков, эмиссию наличных денег – государственный банк;• функционирует механизм банковского мультипликатора.Взаимосвязь денежного оборота с системой рыночных отношении при рыночной модели экономики представлена на рис. 3.1.Как видно из рисунка, система рыночных отношений распадается на две сферы: денежно-товарных и денежно-нетоварных отношений. Особенностью денежно-товарных отношений является то, что происходит не только денежный, но и товарный (стоимостной) обороты, поскольку движение денег здесь всегда связано со встречным движением товаров.При денежно-нетоварных отношениях стоимостного оборота не происходит, меняются только владельцы денег. Например, на рынке кредитных ресурсов у кредитора временно уменьшается количество имеющихся у него денег и, тем самым, уменьшается его право выйти в другие сферы рынка. У заемщика же увеличивается количество имеющихся у него денег и тем самым увеличивается его возможность выйти на другие рынки. Каждая часть денежного оборота обслуживает свою сферу рыночных отношений, причем деньги свободно переходят из одной части денежного оборота в другую, что позволяет оперативно перебрасывать их из одной сферы рыночных отношений в другую в соответствии со складывающейся в результате действия закона спроса и предложения конъюнктурой рынка. В отличие от других рынков валютный рынок не обслуживается конкретно какой-то частью денежного оборота, он только увеличивает или уменьшает этот оборот.

Рис. 3.1. Взаимосвязь отдельных частей денежного оборота с системой рыночных отношений в хозяйстве Можно сформулировать две основные задачи, которые решает денежный оборот, обслуживая систему рыночных отношений, что и определяет его роль:• денежный оборот, перераспределяя деньги между своими частями, обеспечивает свободный перелив капитала из одной сферы рыночных отношений в другую, тем самым осуществляя их взаимосвязь;• в денежном обороте создаются новые деньги, обеспечивающие удовлетворение потребности в них всех сфер рыночных отношений.Итак, как было отмечено ранее, денежный оборот в условиях рыночной модели экономики обслуживает не только рыночные, но и распределительные отношения в хозяйстве. Это прежде всего финансовые отношения, связанные с существованием местных бюджетов; кредитные отношения, связанные с предоставлением центральным банком кредитов правительству, а также льготных кредитов коммерческим банкам.

Контрольные вопросы:

1) Какова роль денег в административно-командной экономике?

2) Какова роль денег в рыночной экономике?

3) Опишите взаимосвязь отдельных частей денежного оборота с системой рыночных отношений в хозяйстве.

ТЕМА 4. ДЕНЕЖНЫЕ АГРЕГАТЫ

1. Денежная масса

2. Система агрегатов денежной массы

3. Структура денежной массы

1. Денежная масса

Денежная масса — это запас денег в государстве.

Денежная масса обслуживает движение денежных потоков, называемых денежным обращением.

Совокупность всех денег в данной стране у правительства, фирм, банков, граждан, на счетах, в пути, в кошельках, в «чулках» и т.п. формирует национальную денежную массу. Денежное обращение как совокупность денежных потоков делится на наличное и безналичное. В странах с развитой рыночной экономикой безналичное обращение намного превышает наличное (рис. 4.1):

Рис. 4.1.. Соотношение наличной и безналичной денежной массы в развитой стране

В странах с ненадежной банковской системой и неразвитым рыночным хозяйством соотношение наличной и безналичной денежной массы выглядит иначе (рис. 4.2.):

Рис. 4.2. Соотношение наличной и безналичной денежной массы в развивающейся экономике

Понятие ликвидности употребляется не только по отношению к денежной системе, но и к кредитно-банковской, международной валютной, системе платежных балансов и т. д. Ликвидность по отношению к деньгам — это их свойство быть использованными своим владельцем для немедленного приобретения необходимых благ. В зависимости от конкретной формы, в которой существуют деньги (наличные и безналичные), усиливается, или, напротив, снижается ликвидность денег. Так, наличные деньги намного ликвиднее безналичных, а в безналичной денежной массе деньги на текущих счетах, которые можно использовать посредством чеков, переводов, кредитных карточек, гораздо ликвиднее денег на срочных вкладах, так как на последних существует временное ограничение, в течение которого владелец счета не может воспользоваться всей суммой вклада, а лишь процентами по нему.

Ликвидность различных форм денег по степени возрастания ликвидности:

Деньги на срочных и сберегательных банковских вкладах;

Деньги на вкладах до востребования (текущих) чеки, векселя, платежные поручения, кредитные карточки, электронные деньги, дорожные чеки;

Наличные деньги, банкноты, ассигнации, казначейские билеты, разменная монета, ценные бумаги;

2. Система агрегатов денежной массы

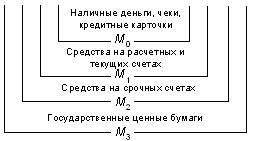

Денежную массу делят на денежные агрегаты (от M0 до M3), в которые входят различные виды денег.

Денежные агрегаты — группировка банковских счетов по степени быстроты превращения средств на этих счетах в наличные деньги. Чем быстрее средства на счетах можно перевести в денежную форму, тем более ликвидным считается агрегат.

Система агрегатов денежной массы представляет собой «матрешку», в которой каждый предыдущий агрегат «вставлен» в каждый последующий.

Денежный агрегат М0

В агрегат М0 входят все виды денег, обладающих высокой степенью ликвидности.

Разные виды денег и разные виды денежного обращения позволяют ввести определенную классификацию денег в зависимости от степени их ликвидности и сферы применения. Это нашло выражение в создании системы агрегатов денежной массы, применяемой при анализе национальных систем денежного обращения различных стран. В первоначальный агрегат входят наличные деньги и чеки:

М0 = C + чеки,

где С — начальная денежная масса (cach).

Наличные деньги в свою очередь состоят из бумажных денег, банкнот и разменной монеты.

Чеки — это документы установленной формы, которые можно либо предъявлять в банк для получения наличных денег, либо непосредственно использовать как платежное средство наряду с наличными деньгами. Использование чеков предполагает наличие текущего счета в банке. В последние два десятилетия универсальным пластиковым заменителем чековой книжки, становится кредитная карточка, занимающая гораздо меньше места в кошельке участника денежного обращения.

Денежный агрегат М1

Агрегат М1 является дополненным агрегатом М0 и может быть представлен следующим образом:

М1 = М0 + средства на расчетных и текущих банковских счетах

Очевидно, что степень ликвидности банковских вкладов гораздо ниже, чем в целом по агрегату М0, поэтому и агрегат М1 менее ликвиден.

Современные деньги М1 неполноценные, но выполняют функцию денег.

Предствленные ниже признаки агрегата М1 позволяют ответить на вопрос, почему современные деньги М1, являясь неполноценными (у них нет внутренней стоимости) и неразменными (золото), тем не менее выполняют все функции денег.

1-й признак. Наличные деньги выпускаются в обращение Центральным банком РФ, далее ЦБ РФ принимает меры по сохранению их покупательной способности. Таким образом, наличные деньги — это долговое обязательство ЦБ РФ, то есть ЦБ РФ гарантирует их покупательную способность.

2-й признак. Безналичные деньги, числящиеся на текущих расчетах и других счетах до востребования и на срочных счетах. Это долговые обязательства коммерческих банков перед своими клиентами. При этом ЦБ РФ контролирует и регулирует деятельность коммерческих банков, обеспечивая ликвидность коммерческих банков, то есть способность платить по долгам.

3-й признак. Находящиеся в обращении банкноты, монеты, безналичные деньги в виде записи на счетах, являются законными платежными средствами. Поэтому они принимаются в оплату догов согласно своим функциям.

4-й признак. Современные деньги (в узком смысле слова) удобны и приемлемы для применения людьми.

5-й признак. М1 обладает абсолютной ликвидностью, поэтому М1 денежные знаки выполняющие функции денег.

Денежный агрегат М2

Кроме денег, то есть агрегата в состав денежной массы входят покупательные и платежные средства, не обладающие абсолютной ликвидностью. К ним относятся вексель, облигация, депозитные сертификаты. В безналичной форме: срочные вклады на банковских счетах.

Агрегат М2 дополняет к М1 срочные вклады:

М2 = М1 + срочные вклады.

При срочном вкладе владелец счета на некоторое время передает свои денежные средства в распоряжение банка. В случае необходимости деньги можно снять со срочного вклада до наступления срока, но при этом у клиента могут быть потери (не выплачен процент по вкладу). Это показывает, что срочный вклад — почти деньги. В условиях РФ уровень ликвидности агрегата близок к абсолютному, поэтому обычно срочный вклад выдается клиенту по первому требованию.

Средства на срочных вкладах еще более снижают ликвидность агрегата М2 по сравнению с М1 и М0 и предполагают обслуживание накоплений, сбережений, инвестиций.

Денежный агрегат М3

Агрегат М3 предполагает увеличение агрегата М2 за счет государственных ценных бумаг:

М3 = М2 + государственные ценные бумаги.

Эти бумаги (в основном облигации государственных займов) представляют собой уже не совсем полноценные деньги, но все же они могут быть трансформированы в другие виды денег (проданы на открытом рынке) и по этому признаку их включают в состав денежной массы (рис. 16).

3. Структура денежной массы

Структура денежной массы постоянно меняется.

В современной денежной системе заметно снизились темпы роста денежной массы и деньги начали работать лучше. В мире из недостатков денежной системы можно отметить большую долю наличных денег (42-65%), когда в развитых странах этот показатель едва достигает 7-10%.

Рис. 4.3. Структура денежной массы, представленная системой агрегатов (от до )

Соотношение между агрегатами меняется в зависимости от экономического роста.

Изменение объема денежной массы — результат влияния двух факторов:

изменение массы денег в обращении;

изменение скорости их оборота.

Изменение скорости оборота

Скорость обращения денег определяется с помощью косвенных методов:

Скрость обращения денег в кругообороте доходов = ВВП / Денежная масса (М1 и М2). Данный показатель раскрывает взаимосвязь между ростом экономики и денежным обращением.

Скорость оборота наличных денег = Приход по прогнозу баланса кассовых оборотов / среднегодовая величина денежной массы в обращении.

Оборачиваемость денег в платежном обороте (показывает скорость безналичных расчетов) = Сумма средств на расчетных, текущих и прогнозных счетах (банковских счетах) / среднегодовую величину денежной массы в обращении.

Изменение скорости оборота денег зависит от:

общеэкономических факторов, показывающих, как идет производство, как меняется цикличность экономического развития, рост цен, темпы роста важнейших отраслей экономики;

монетарных факторов: какова структура платежного оборота (сколько задействовано наличных и безналичных денег), развитие кредитных операций, развитие взаиморасчетов, уровень процентной ставки по кредиту;

частоты выплат денег и доходов, уровня сбережений и накоплений, равномерности траты денег.

Влияние инфляции на рост скорости обращения денег объясняется тем, что покупатели увеличивают покупки для того, чтобы оградить себя от экономических потерь вследствие понижения покупательной способности денег.

Контрольные вопросы:

1. Что такое денежная масса?

2. Дайте определение понятию ликвидности

3. Что такие денежные агрегаты?

4. Дайте определение денежному агрегату М0

5. Дайте определение денежному агрегату М1

6. Дайте определение денежному агрегату М2

7. Дайте определение денежному агрегату М3

8. Какова структура денежной массы?

ТЕМА 5. ТЕОРИЯ ДЕНЕГ. МЕТАЛЛИЧЕСКАЯ ТЕОРИЯ ДЕНЕГ.

СОВРЕМЕННЫЙ МОНЕТАРИЗМ.

1. Металлистическая теория денег

2. Номиналистическая теория денег

3. Количественная теория денег

4. Кейнсианская теория денег

5. Монетаризм

1.. Металлистическая теория денег

Эволюция теорий денег определяется экономическими и политическими условиями развития общества, но все эти теории направлены на разработку практических рекомендаций в области экономической политики.

В теориях нег следует выделить три основных направления:

- металлистическое;

- номиналистическое;

- количественное (количественная теория денег, кейнсианство, монетаризм)

Металлистическая теория денег , получившая развитие в 15-17 веках в эпоху первоначального накопления капитала, отождествляла деньги с благородными металлами и была противником порчи монет.

Представителями теории являются:

Англия - У.Стеффорд, Т.Мэн, Д.Норс;

Франция - А.Монкретьен.

Основные положения теории:

• источником богатства являются благородные металлы и внешняя торговля, активное сальдо которой обеспечивает приток в страну драгоценных металлов;

• отрицается необходимость и целесообразность замены в обращении металлических денег бумажными.

В своем развитии металлистическая теория денег претерпела несколько метаморфоз:

• 19 век. Причина введение золотомонетного стандарта.

Представители: немецкие экономисты К.Книс и др.

Деньгами признаются не только благородные металлы, но и банкноты центрального банка, разменные на металл.

• 1923-1929 гг. - приспособление теории под урезанные формы золотомонетного стандарта: золотослитковый и золотодевизный.

• 1947 г. Введение золотого стандарта в сфере международного обмена.

Основой металлистической теории денег было признание за благородными металлами в какой-либо форме функций денег как меры стоимости, средства обращения и средства платежа. С отменой в 1973 году золотодолларового стандарта практической базы для дальнейшего развития теории не существует. При президентстве Р.Рейгана в США (1981год) была создана комиссия по рассмотрению вопроса о целесообразности возвращения в денежном обращении к золотому стандарту. Вывод комиссии был отрицательным.

2. Номиналистическая теория денег

Номиналистическая теория, изначально возникшая в условиях рабовладельческого строя (позиция Аристотеля о деньгах как форме общественного договора), окончательно сформировалась и получила широкое развитие в 17-18 веках, когда денежное обращение было наводнено неполноценными деньгами. Первыми представителями теории являются английские экономисты Дж.Беркли и Дж.Стюарт.

Основные положения теории:

• деньги создаются государством;

• стоимость денег определяется номиналом;

• сущность денег - идеальный масштаб цен.

Номиналистическая теория отрицает стоимостную природу денег и рассматривает их лишь как техническое орудие обмена.

Теория занимает господствующее положение в экономической теории денег в конце 19, начале 20 веков.

Наиболее ярким представителем теории этого периода является немецкий экономист Г.Кнапп, издавший в 1905 году книгу "Государственная теория денег".

Основные положения теории Г.Кнаппа:

• деньги - продукт государственного правопорядка, творение государственной власти;

• деньги - знаки, наделенные государством платежной силой;

• основная функция денег - средство платежа.

Г.Кнапп писал, что сущность денег заключается не в материале знаков, а в правовых нормах, регулирующих их употребление. Ошибочность теории подтверждается следующими положениями:

• деньги являются категорией экономической, а не юридической;

• металлические деньги обладают собственной стоимостью, а не наделяются ее от государства;

• стоимость бумажных денег подвержена значительным колебаниям под воздействием экономических законов (инфляция), что отрицает факт установление их стоимости государством;

• главная функция денег не средство платежа, а мера стоимости, т.е. не вспомогательное средство для осуществления обмена, а необходимый его элемент.

Экономический кризис 1929-1933 годов и последовавшая за ним отмена золотого стандарта еще более укрепили позиции номинализма. Дж.М.Кейнс объявил золотые деньги "пережитком варварства", "пятым колесом телеги", идеальными он провозгласил бумажные деньги.

В настоящее время номинализм - одна из господствующих теорий по вопросу их сущности.

3. Количественная теория денег

Количественная теория построена на основе количественной зависимости между объемом денежных средств в обращении и уровнем товарных цен. В 16 веке Ж.Боден, первым выдвинувшим данную гипотезу, объяснял дороговизну товаров в Западной Европе увеличением притока драгоценных металлов. Рост цен в Европе с 1500 по 1600 год составил 300-500%. В 1630г. Т.Мун писал: "Существует единое всеобщее мнение, что наличие большего количества денег в королевстве делает английские товары дороже".

Представители теории: Ш.Монтескье, Д.Юм, Дж.Миль.

Во взглядах основоположника современной экономической теории Д.Рикардо по вопросу стоимости денег присутствует двойственность. С одной стороны стоимость денег определяется затратами на их производство, с другой, стоимость денежной единицы изменяется в зависимости от изменения количества денег. Говоря о стоимости денежной единицы Д.Рикардо писал: "Значит мы имеем право сделать вывод, что именно избыточное количество билетов, введенное в обращение банком, вызывает это изменение их относительной стоимости, или, другими словами, снижение их эффективной ценности. Нет никакого предела обесценению, которое может возникнуть из-за постоянного возрастания количества денег". Средство преодоления обесценения денег Д.Рикардо видит во введении стандарта ценности. Единственным средством обеспечить стабильность денег по Д.Рикардо является такая регулировка эмиссии, чтобы ценность билета оставалась равной ценности монеты. Это единственное условие правильного функционирования смешанного режима денежного обращения, которое совсем не требует, чтобы билеты разменивались на монеты.

Количественная теория денег представлена 2 школами (вариантами)

• Трансакционный вариант И. Фишера.

В основе концепции лежит уравнение, выведенное И.Фишером в 1911году.

MV = PQ ,

где М - денежная масса в обращении;

V - скорость обращения денег;

Р - уровень товарных цен;

Q - количество товаров в обращении.

V , Q - стремятся к естественному уровню и не зависят от воздействия денег и денежной политики т.к.:

• Q является постоянной величиной в условиях равновесной экономики (полная занятость) и условиях ограниченности ресурсов;

• V определяется факторами являющимися в экономике константами, такими как количество ежегодных выплат жалования рабочим.

Отсюда

M = P * ( Q / V ), то есть M = P * const

В концепции И.Фишера определена причинно-следственная зависимость: количество денег, находящихся в обращении, выступает в качестве причины, а уровень цен - в качестве следствия. Причем данная причинно-следственная связь трактовалась как строго пропорциональная.

• Кембриджский вариант. Разработчиками являются: А.Маршалл, А.Пигу, Д.Робертсон.

Данный вариант учитывает не только проблемы спроса хозяйствующих агентов на платежные средства, но и психологию участников оборота, стремление хозяйствующих субъектов к накоплению.